作者:董为

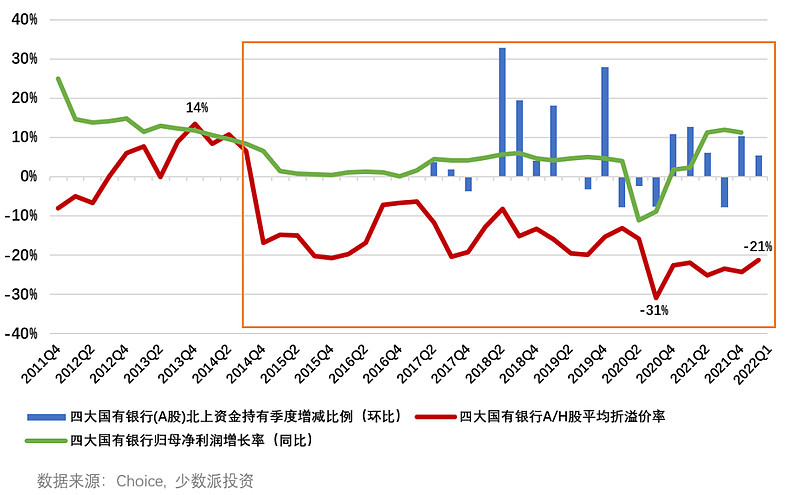

绝大部分A+H上市银行(特别是国有大行)的港股价格相对于A股价格长期处于较大幅度的折价状态,这体现出海外投资者对中国银行业的悲观情绪超过了国内投资者。但是随着银行净利润增速回升,港股对A股的折价率有所收窄,同时北上资金通过陆股通买入国有四大行的股票数量在过去一段时间也出现了环比上升。表明海外投资者对中资银行的态度逐步出现了转变。(数据截止3月31日)

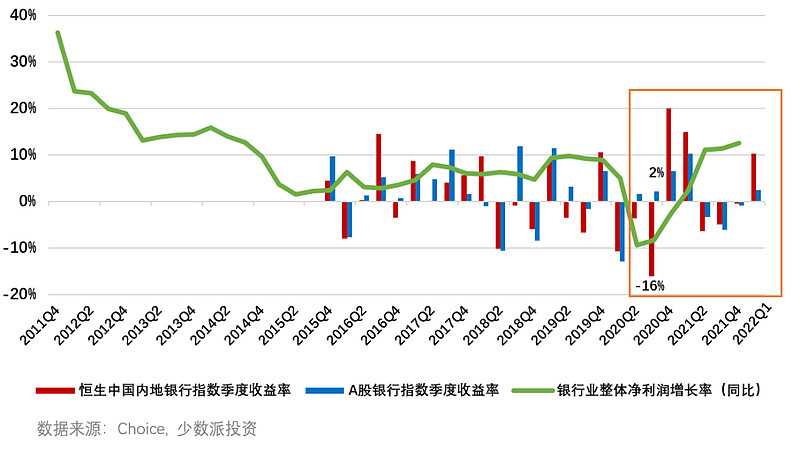

从上图可以看出,海外投资者对银行净利润增速的变化非常敏感,2020年中报,银行业净利润同比下滑10%左右,香港恒生中国内地银行指数随即在2020年三季度下跌16%,而同期A股银行指数上升2%。反之,当银行业从2020年下半年开始出现利润回升,香港恒生中国内地银行指数也大幅优于A股银行指数的同期表现,今年一季度香港恒生中国内地银行指数上升10%,而A股银行指数仅上升2%。(两个指数的成分股并非完全相同,这里只做大致类比)同时国有四大行港股对A股的折价幅度也从30%下降到了20%左右。

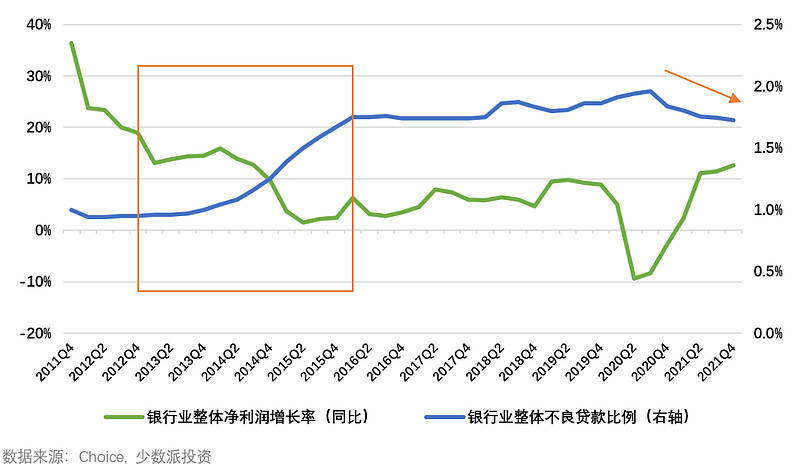

如果说盈利能力是银行股价上升的关键,那么银行业的利润增长是否可持续呢?中国银行业的整体资产质量正在不断地改善,在2021年部分房企出现债务风险的情况下(但其他行业贷款质量有改善),整体不良贷款比例仍然呈现下降的趋势,从2020三季度的2%下降到2021年四季度的1.7%。(而上市银行的资产质量更是优于行业整体水平)。资产(贷款)质量的改善会降低银行的信用成本,从而提升盈利水平。资产质量改善对银行利润的正面影响远远大于其他不利因素(如:经济放缓,利差缩小),因此银行的利润增长是有支撑的。从上图可以看出,银行不良贷款比例与净利润增长有明显的负相关,并持续较长时间。(如:2012-2015年不良贷款比例上升,同期净利润增速下滑)。

考虑到海外投资者不仅仅投资于中国市场,我们从盈利能力与估值水平来横向比较,看看国有银行与美日英主要银行的“性价比“哪个更高一些?(即盈利能力较高,而估值较低)

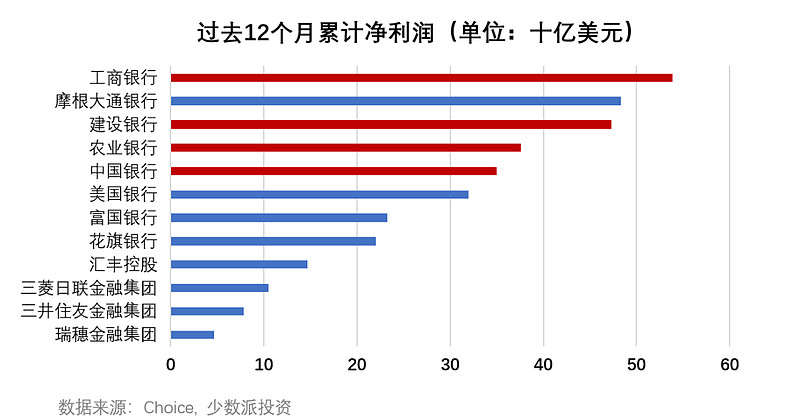

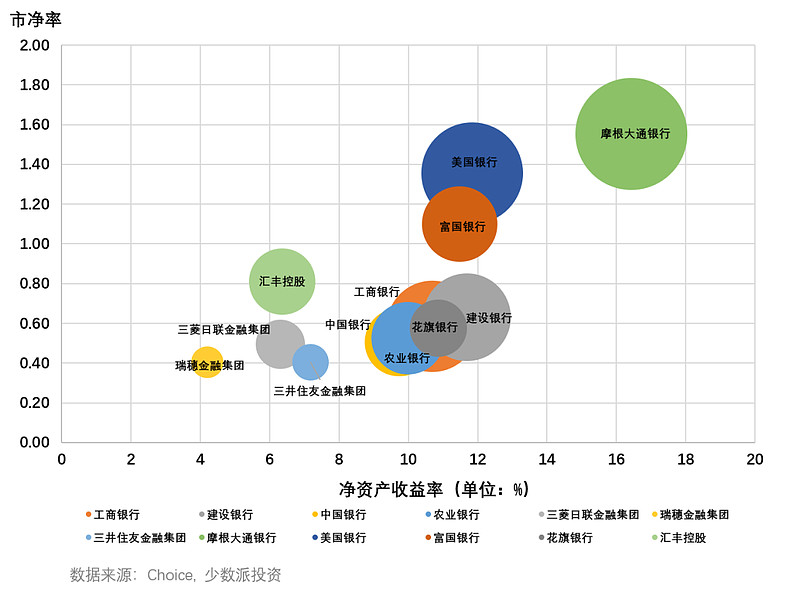

从净利润总额比较,国有四大行均处于全球银行的前列,但是从市值/估值的角度看还远远落后于美国大型银行(下图中的圆圈大小表示总市值,市净率PB代表估值高低,净资产收益率ROE代表盈利能力,数据截止3月31日)。

从上图可以看出,国有四大行过去12个月的平均净资产收益率超过10%(即每1元净资产,每年可以创造0.1元以上的净利润),但平均市净率(市值/净资产)仅为0.56(即每1元净资产的售价仅为0.56元)。大幅低于美国四家大型银行平均市净率1.15的水平,只比日本三大银行的均值(0.43)略高,而日本银行的盈利能力ROE平均6%是明显较低的。

综上所述,笔者认为中资银行股攻守兼备、具备较高的收益风险比,只要能坚定持有,终将会获得不错的超额收益。