作者:程梦楠

2021年接近尾声,对于投资者们来说,这不是好过的一年。

排除疫情这样突发的因素,回溯过去二十年的A股市场,似乎基金大小年的规律有迹可循。

例如2006-2007年,股市赚钱效应大涨,公募基金投资占比一度超越市值四分之一,A股市场出现空前的火热,然而2008年金融危机爆发,泡沫破裂,投资者损失惨重,经历过的人都心有余悸。

沉寂几年之后,2014年到2015年上半年,新一轮火热爆发,吸引更多的基民迅速涌入,后来的事情大家都知道了,基金净值腰斩仿佛昨日重现,又有一波基民在股灾熔断中承受惨痛代价。

历史的车轮来到现在,过去两年被誉为公募基金的黄金时期,上证指数和沪深300指数分别上涨39.04%和77.05%,金融市场投资规模达到了前所未有的高度。结果却是今年的投资哀鸿遍野,前不久我写的一篇《今年赚钱有多难?》就引起了大家的高度共鸣。

从过往的经历来看,似乎基金经过一两年的大幅盈利,在下一年迎来高位下杀的概率很大,不禁让人思考,这是否属于一种所谓的周期呢?

换一个角度来说,周期所形成的波动,是如何影响我们的收益率的?

对周期的认知,借助霍华德马克斯的《周期》进行一个简单的分类。

投资者最直观感受到的,就是市场周期,也就是大盘涨跌,但这仅仅是外在表现的结果,更根本的内在因素,一方面是经济周期,一方面是企业盈利周期。

经济周期可以简单理解为国民经济的发展,取决于国民生产总值、经济产出等基本面因素,波动较小;

企业盈利周期受到宏观经济的影响上下波动,引起估值的变化并且被投资者的预期放大;

估值及股价的变化反映在市场上最终形成更大幅度的市场周期变化。

以上三个层级的波动逐级放大,究其原因,人性及决策占据了主要因素。

经济行为的每一环参与者都存在情绪,当经济形势乐观,企业投资生产力度加大,银行信贷宽松助长企业盈利,市场投资者预期放大,股票大涨,周期迎来上升期。

然而当盈利不及预期时,企业财务杠杆成为包袱,盈利减少传达到市场上变为利空,股价下跌,投资者出现亏损,消费下降,进入周期下行期,直到进入下一个周期。

某种程度上来说,投资者的行为促成了周期的形成,参与者即缔造者。

那么了解周期以后,是否可以对其把握进行投资,行业中不乏对这方面的研究。

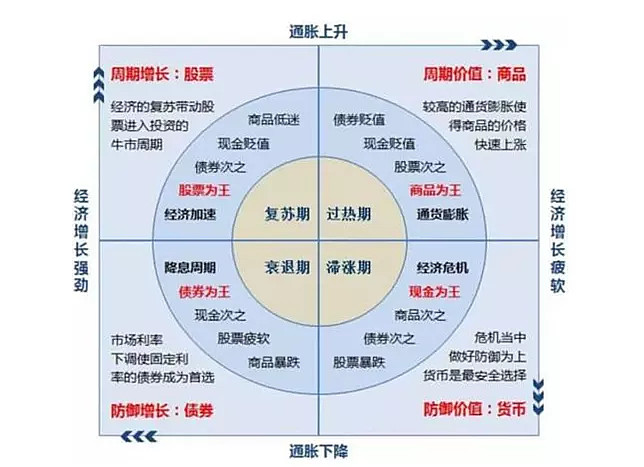

其中一个著名的概念叫做美林时钟,用经济增长率(GDP)和通货膨胀率(CPI)的宏观指标,将经济周期与资产和行业的轮动联系起来,过去几年被认为有助于投资者识别经济中的重要拐点。

然而由于不同经济体制下不同时期的政策调控,近几年美林时钟的理论出现失效,越来越多的因素被加入进去而变得复杂,对其的应用变得难以琢磨。

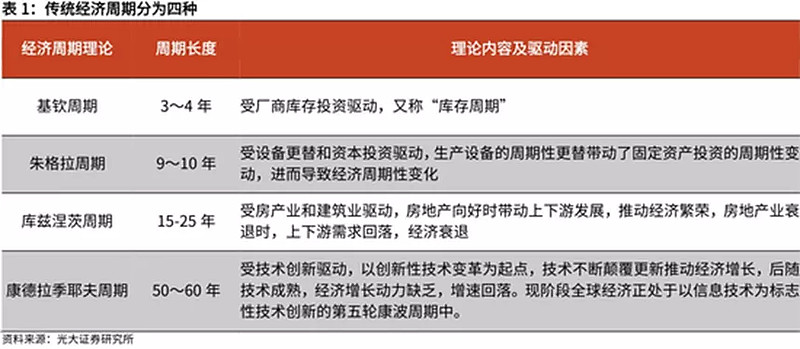

而传统的经济发展阶段:繁荣、衰退、萧条、复苏,分别按照周期的长短,又被不同的学者分为四大经济周期理论:基钦-库存周期(3-4年);朱格拉-资产周期(9-10年);库兹涅茨-建筑周期(15-25年);康德拉季耶夫-人生周期(50-60年)。

其中朱格拉周期被广泛认为对应了近几年的全球经济发展阶段;建筑周期则与房地产行业的发展周期较为吻合;康波周期曾被誉为“人生财富密码”,也是美林时钟的理论基础。

以上周期理论,都是全球经济学家致力于寻找经济社会的发展规律,试图加以利用和预测所研究的,篇幅有限不做赘述,有感兴趣的读者可以深入了解及探讨。

对周期理论应用的真正难点在于,一是没有人可以精准预测周期的开端与结束。周期的存在如季节变换或潮涨潮落,在特殊的时刻,春夏秋冬也会变成春夏“咻”冬,潮涨之后也可能是潮落落落落。二是每次周期内发生的短期波动也较为随机。市场运行不像物理规律那样确定性不受影响,其整体变化的趋势大致相同,但每次变化的宽度和幅度未必一致。

历史不会重演,但会惊人的相似。人性好了伤疤忘了疼,周期就会周而复始。

对周期的认知有助于我们理解波动变化的来源,宏观上可以追求“模糊的正确”,认知我们当前所处的周期定位,做好资产配置,周期变化的终点是回归,股票市场获利的根本是国家经济及企业盈利的增长。

而从短期波动来看,收益率的影响更多来源于投资者的行为,三个月的波折在周期中不值一提,但是短期内买入卖出的投资者承受的却是实质性的亏损,能做的是尽可能做概率大的事情并拉长个人投资期限,穿越周期。