“颜值经济”热门股爱美客的收盘价屡创历史新高,以2021年1月14日对应的收盘价计算,上市不足半年较发行价格的涨跌幅为521%,以883亿总市值荣登医美第一;华熙生物上市至今涨跌幅达228%,上海家化、珀莱雅等传统化妆品企业也表现不俗。

传统企业贴上化妆品概念后,市场便立即给予高额溢价。

朗姿股份由服装领域进入医美行业,两个月期间(2020/10/30-2020/12/31)涨幅达180.5%;鲁商发展收购福瑞达医药、焦点生物转型玻尿酸领域,近日收获三天两板。

医美概念火热的背后,引发我们的思考。

快思考:

行业增长高持续,板块投资存机遇

市场对行业存在几点共识:

1.总量上,行业规模持续增长。

中国化妆品市场规模2019年突破4777亿元(YOY+13.8%),欧睿咨询预测2020年-2024年我国化妆品行业仍将维持13%的复合增长,2019年中国人均化妆品消费额仅为51美元,美国、日本和韩国的人均化妆品消费额为282美元、320美元、260美元,化妆品行业发展空间巨大,高增长的驱动本质在于人均可支配收入提升带来消费升级。

2.结构上,低端消费转向中高端市场。

电商和免税推动外资美妆大牌加速布局国内市场,供给驱动需求,国内化妆品市场由低端向中高端转变,高端市场CR10超过35%,集中度相对较高,且呈现持续上升趋势,随着需求逐渐多样化,产品矩阵持续扩充。

3.细分板块中,重视功能护肤的投资机会。

在功能性护肤品市场中,产品力和研发力影响强于品牌力,成分党兴起带动功能性护肤品市场规模高速增长。

慢思考:

竞争格局在加剧,赚钱效应难持续

丹尼尔·卡尼曼在《思考,快与慢》中指出,“系统1”过于依赖情感、经验容易草率的做出判断,更多为直觉、主观判断,我们需要发挥“系统2”来进行深度的分析和判断,避免陷入“从众效应”的误区。

笔者认为市场对化妆品投资机会存在一定误区,行业的高景气不置可否,存在较高的天花板,但行业内竞争格局尚不明朗,公司的赚钱效应一般且持续性较差。

从竞争格局来看,高端市场目前仍由外资主导,国货品牌崛起难度较大,面临外资品牌和新锐品牌的竞争。

外资品牌通过“双十一”等购物节活动变相降价下沉市场,布局电商渠道向三四线城市下沉,同时免税助力外资品牌加速进入国内市场,国货品牌提价存在难度。完美日记、花西子、半亩花田等新锐品牌通过社交平台、直播营销迅速切入市场,其快速崛起为国产品牌带来挑战。

化妆品行业核心逻辑在营销。

原材料的生厂商众多,化妆品公司的研发费用率普遍低于5%,80%以上的高毛利吸引众多公司加速进场,结果就是产品同质化程度较高,面对下游C端市场需求和偏好的迅速变化,化妆品公司多由营销驱动。

营销成本持续提升,侵蚀公司利润。

电商渠道在化妆品销售渠道中的占比逐渐提升,电商流量红利消失推升平台推广成本持续增加。

直播带货成为趋势,但直播市场呈现明显分化,头部网红具备较强的带货能力和销售能力,同时推广报价和抽成比例较高,整体而言,营销成本边际提升,反映到财务数据上为逐渐走低的净利率。

数据来源:wind、少数派投资

“颜值经济”的这股风在资本市场吹的很大,行业充满高成长性,作为投资者的我们,也不能忽视行业中日益激烈的竞争格局以及不算“很漂亮”的财报。

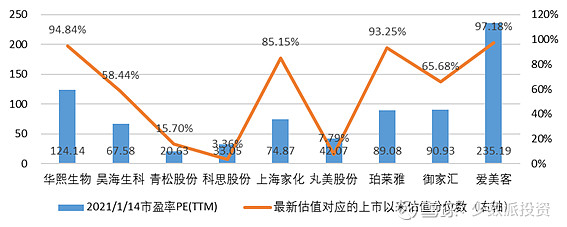

尤其是考虑到当前估值之后,御家汇、华熙生物、御家汇的市盈率分别为235.2倍、124.1倍、90.9倍,对应上市以来的分位数分别为97.2%、94.8%、65.7%,当前的估值已然很贵,未来需要用较长时间的业绩增长来消化当前的高估值,当前并不是性价比很高的投资。

只有当潮水退去,我们才知道谁在裸泳。