最近一段时间,某行某宝事件持续发酵,舆论的看点大都集中于到底亏损了多少?银行是否存在责任?当然也有少数期货业业内人士则将关注点放在事件之前芝加哥商品交易所(CME)究竟做了一些什么。

笔者也不想探讨某行某宝的灾难性结果,更倾向于将精力放在后者研究上,然后看一下两者是否存在前后因果关系。为了增加观点可信度,花了些时间在芝商所公告中与“负价格”相关的两个时点的原始资料。

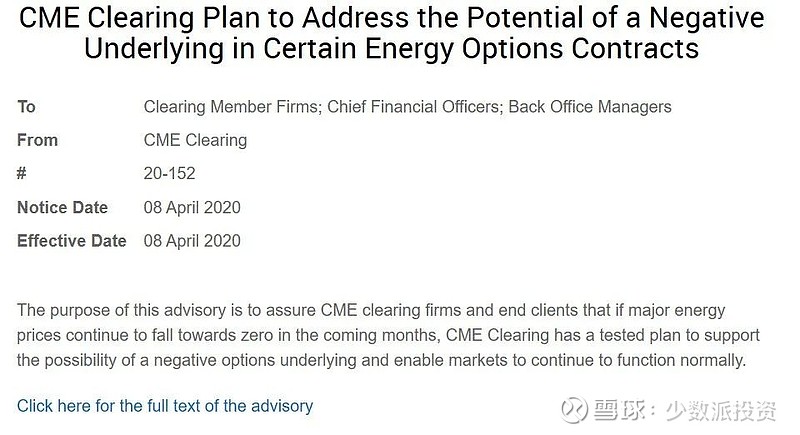

资料来源:

上述内容直译是:

“这个咨询的目的是保证芝加哥商品交易所清算所和最终客户,如果主要能源价格在未来几个月继续下降为零,芝加哥商品交易所清算所测试计划支持负选择潜在的可能性,并使市场继续正常运转。”

简单说就是:4月8日,芝商所表示,正在对软件重新编程,以便处理能源相关金融工具的负价格。

魔鬼藏于细节中。这里表达了一个隐含的明确信息:

即2020年4月8日以前芝加哥商品交易所并不支持负价格交易,因此,2020年4月20日以前的原油期货历史上从未出现过负价格。

同时这里又隐含了一个重大疑问:为什么能源价格趋近于零,就有必要测试负价格环境的交易系统?

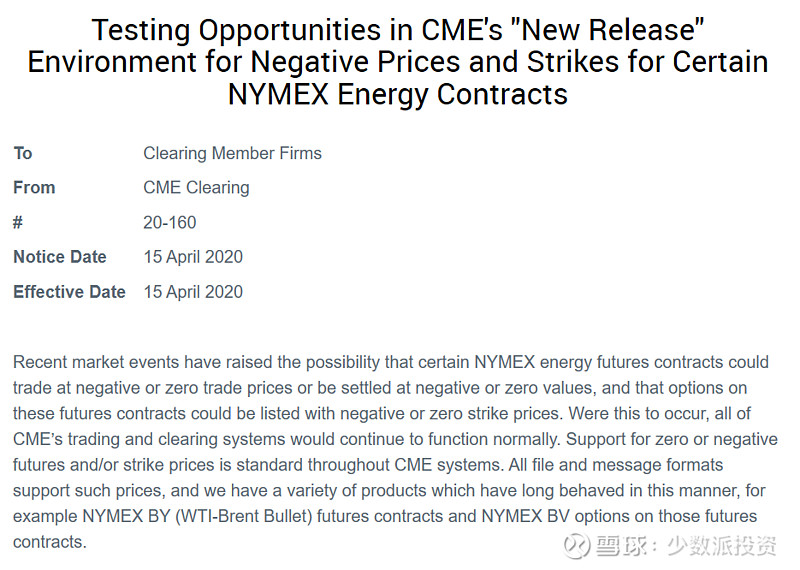

紧接着4月15日,芝商所又有以下公告。

资料来源:

关键段落所表达的意思是:

“4月15日,芝商所清算所表示,最近的市场事件增加了某些NYMEX能源期货合约可能以负或零交易价格交易结算的可能性,并且这些期货合约的期权可能以负或零的行权价列出。如果发生这种情况,CME的所有交易和清算系统将继续正常运行。在整个CME系统中,对零或负期货执行价格的支持是标准的。所有文件和消息格式均支持此类价格,并且CME长期以来一直拥有这种方式运行的各种产品,例如NYMEX BY(WTI-Brent Bullet)期货合约和这些期货合约上的NYMEX BV期权。”

是不是觉得超有效率,测试一周就完成了!

更诡异的是,两份公告所指向的可能性,在新版本测试通过的5天后就在WTI 原油2005合约上一语成谶了。

不仅如此,它还刷新了市场人士的认知极限——创纪录的留下了-37.63美元的结算价格!

于是,某行某宝的4.20惨剧就发生了,而另外两个银行之所以侥幸躲过也仅仅是因为在4月14日就完成了远月移仓,对于逼多的空头来说,逼仓远期合约是存在给多头时间准备以及战线过长的风险的。

芝商所4月15日公告中所谓的先例——NYMEX BY(WTI-Brent Bullet)期货合约和这些期货合约上的NYMEX BV期权。笔者查阅了一下,但至今仍不知道这是什么合约,以及在什么时间、什么具体品种形成多少的负价格。

但有一点笔者相信,与占据期货成交量重要比例的能源、农产品、金属等产品相比,该合约应该不是什么主流吧,用一个非主流与一个主流来做类比,应该是没有可比性的。

同理,舆论常以一个非常态的现货负价格,来对比一个常态的期货正常价格,也是没有可比性的,除非例举者的目的是想引发一个市场的价格混乱。

顺着这一时间线的发展,更改规则是因,巨额亏损为果是一目了然的,然而风险远远没有结束。

我们的近忧是:只要负价格交易机制的存在,更多的风险仍在汇聚中,即将进入交割月的WTI原油2006合约,全美石油基金USO,原油ETF,都将处于风雨飘摇之中;重仓USO的QDII也必然躺枪,至于市场还有多少基于原油期货的衍生品会遭受池鱼之殃更是不得而知。

我们不禁要问:

芝商所用未成为事实的可能性预判来为负价格交易机制扫清障碍的依据是否合理?如果没有这一行为,WTI原油2005合约的未然历史又会怎么书写?允许负价格存在的本身是否又是偏袒市场一方的价格诱导行为?

我们的远虑还有:

当打开潘多拉魔盒后,各市场均可效仿,理论上所有金融产品的不确定性都在上升,而逐步丧失价格发现功能的纯投机行为会让市场的波动性受到极大挑战。

商业的基础在于信用,市场的维系在于规则的确定性与稳定性。那么,芝商所仅仅凭借几纸公告就恣意更改市场重大规则的这种大破大立行为是否又会遭受市场力量的反噬?

芝加哥商品交易所“负油价”交易事件对普通投资者有什么启示吗?我认为还是有两点:

1. 对任何事情不能仅仅使用第一层的快思维,要用慢思维多想几层。

不少投资者都是冲着低廉的油价去的,那么问题来了,你的对手盘不知道这个信息吗?

为什么如此低廉的价格,还要持续地压低价格?

是我们遗漏了交易规则、交割规则信息,还是根本就没有考虑到这方面信息?

在疫情失控特殊环境下的你的对手是否已经形成了某种有恃无恐的优势?

如果这方面信息缺乏,是否还有必要打一场无准备的仗?

2. 约翰.肯尼斯.加尔布雷斯说:“人的投资理财记忆时间极其短暂。”

我看到过这样的情景,因此,分享一下个人经验。

如果一个期货市场某合约能够吸引众人的眼球,最好快速脱离战场,作壁上观。这个时刻的风险往往非常大,参与者不仅需要一颗强大的心脏,而且在结果上多空都存在重大不确定性,甚至是多空双杀。

往期文章回顾:

关注“更大的大局”,一季度公募基金配置变化的思考

金融市场还是经济的晴雨表吗?

投资决策的过程,比结果更重要

油价暴跌,全球经济衰退,资产如何保值增值?

通过护肤保养的常识,收获投资中的智慧

迷惑性是股票市场的本质,也是投资需要跨越的障碍

从格雷厄姆到巴菲特,不变的是对确定性的追求

2020年4月27日