一、黄鸡活禽的市场容量

全国年黄羽肉鸡产销量约为40 亿羽,对应屠宰后的禽肉产销量约为525 万吨,其中主力市场为华南10亿只,华中7亿只,华东8亿只,西南7亿只。

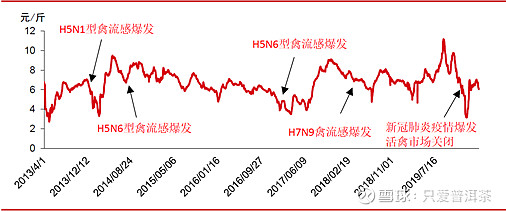

二、每次活禽市场关闭都会来黄羽鸡价格的大幅下跌

活禽市场关闭导致小养殖户出清,行业集中度提升。而活禽价格的周期性波动将长期存在。

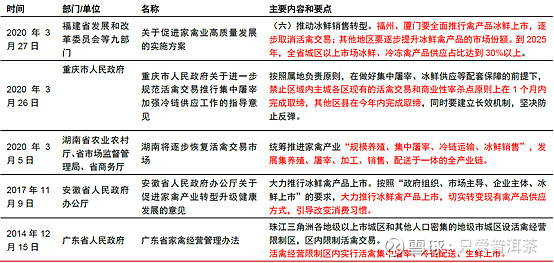

三、 政策催化:政策推动冰鲜替代活禽消费意图明确

受到新冠疫情的影响,在全国各地关闭野生动物以及活禽市场的浪潮下,多地政府也将“集中屠宰、冰鲜上市”的政策提上了日程。

截止2020年5月,全国已有26个省级行政区推行冰鲜上市

四、生鲜电商的快速发展,推动了冰鲜渗透率提升。

以盒马鲜生为例,2019年湘佳与盒马鲜生全面合作,销售额超过7000万元,2020年预计超过1亿元。同时各类生鲜电商的买菜补贴大战,客观上推动了消费者购买渠道的改变。

五、湘佳的短期看点:渠道推进,门店数增加带来收入增加

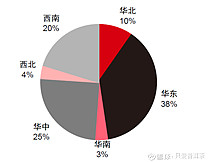

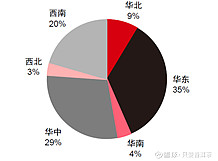

1、湘佳目前已实现全国性布局,销售收入主要集中在华东、华中和西南地区。

目前公司销售省份超过20 个,华东、华中、西南地区是主要市场,2019

年门店数量占比分别为38%、25%和20%。销售收入分别占比为35%、29%和20%。

2、2020年新增门店数超过300家

2020年上半年受疫情影响,超市门店进驻速度放缓。下半年湘佳加快了门店进驻速度,进驻了广西南宁、山西太原市场,预计全年可增长300家以上门店。

2020年底,湘佳入住的超市门店将超过3000家,年度新增店铺比例10.97%。

3、预计2022 年直营店铺数量将超过3800家,冰鲜产品及调理品年销售收入25亿元

湘佳招股说明书披露:加大地级市场开发进度,并向县级市场辐射,加速对黄羽肉鸡冰鲜产品、调理品等的终端销售网络建设,预计于2022年完成除台湾、东三省、内蒙、宁夏、青海、西藏、新疆和海南以外的全国市场销售网络布局。

公司直营店铺的培育期较短,通常为3个月,每年店铺淘汰率在30%左右(淘汰率=当年关闭数量/当年新开数量,新增店铺数量=新开店铺数量-淘汰店铺数量)。公司截至2019 年底共计有直营店铺2733

家,如果未来保持每年10%~15%的开店速度,预计到2022年直营店铺数量将超过3800家以上。

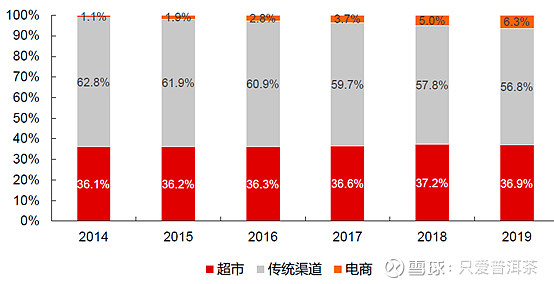

六、湘佳的长期看点:生鲜销售渠道从农贸市场向超市及电商快速转移

生鲜渠道当前正在经历快速转变,传统农贸市场正逐步消失,超市和电商渠道消费占比正在快速提升,说明消费者采购习惯正在发生快速变化。

根据欧睿数据,2014-2019年间,中国生鲜流通渠道中传统农贸市场的占比持续萎缩,从62.8%下降到了56.8%,传统渠道下降的份额让位给了超市和电商渠道,其中超市的市场份额从2014年的36.1%上升到了2018 年的37.2%,电商的市场份额持续快速增长,从2014 年的1.1%上升到了2019 年的6.3%。

在这一过程中,湘佳作为冰鲜龙头将充分受益

八:湘佳现在的价格贵不贵?

按照卖方一致预测,目前湘佳2021年动态PE约为27倍左右;

40%毛利、快速扩张的食品公司,有望成为冰鲜禽类市场渗透率提升的最大受益者;

应该到了甜蜜的击球区。

风险点:

市场开拓不及预期、发生食品安全事件