开年上班第一天,比亚迪就掀起桌子,秦DM-i直接干到7.98万,要知道这还是成本相比油车更高的混动车型(多了块电池),随后极氪01、07;比亚迪唐、汉、宋价格也超出预期的下调,无异让即将上市的小米SU7感受到深深的寒意。

而周一,理想交上一份完美23年完美年报后连续两天大涨32%。但理想今年1、2月份销量不及华为问界,导致赛力斯本周涨幅最大也超过了20%。

开年是汽车大混战,作为乘用车最大产能国和保有国,24年汽车板块有哪些投资机会呢?

—— 整车 ——

由于展开篇幅很长,笔者列了个表,年内上市主要车企最新销量如下:

相比2022年,23年理想实现扭亏,同时毛利率力压特斯拉及各大车厂,净利润也是国内第一,但24年开年销量被赛力斯赶超;

广汽1月销量呈两位数下滑,上汽几乎无增长,奇瑞、吉利等则呈三位数增长,合资车仅剩BBA高地,但也在被仰望、方程豹、腾势、理想、蔚来等不断蚕食。合资中低端车型,如多年前大爆款东风日产轩逸、广汽丰田卡罗拉、上汽大众朗逸等早已被国产品牌如比亚迪、长安、奇瑞等抢占一大块份额。

开年便是价格战王炸,理想年内将继续推出3款纯电、L6、L7-9换代等较大动作,其与问界的厮杀也将更为惨烈,后有领克09、魏蓝山等强有力对手,估计理想今年的毛利率可能会下滑。

从最新的企业财务数据来看,比亚迪、长安、吉利、长城等面临中低端厮杀,各家基本都有15%以上的毛利润,尚有一定降价空间。同时去年最高60万一吨的碳酸锂,到现在期货价格不到12万,比亚迪喊出“油比电贵”的底气还是有的,多家机构预计今年电车渗透率可能超50%,国产车将继续受益。

估值上,可以看看长安和比亚迪这类PE在20以内的整车厂。同时合资品牌占比较大的广汽和上汽可以规避一下。

—— 零部件 ——

另一块,丑国准备压制中国电车,目前在丑国,中国制造的汽车除了一般适用于进口汽车的2.5%常规进口关税外,还需额外缴纳25%的关税。

这类消息对国内整车厂而言影响不会太大,国内汽车出口丑国的数量并不多,同时大部分零件供应商都开始在墨西哥设厂,供应特斯拉、通用系等丑国工厂。比较担心的是中资在墨西哥设厂的零部件公司是否也会接受调查。

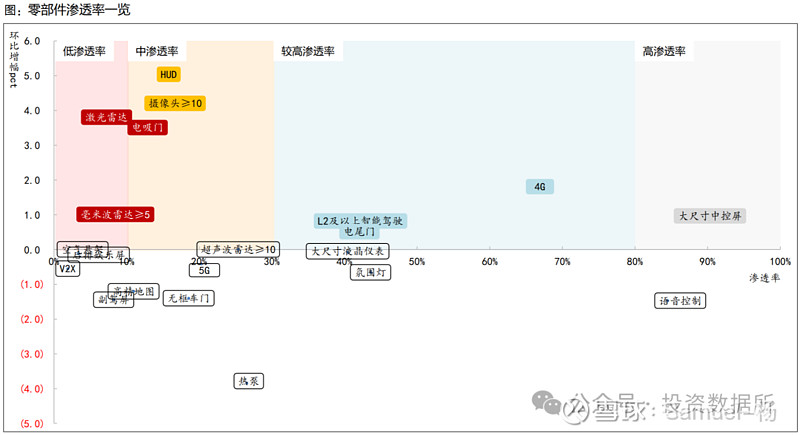

另一块,随着今年电车渗透率可能会达新高,目前重要零部件渗透率如下:

目前毫米波雷达、HUD等零部件虽然渗透率相对较低,但依赖相对较低的成本,目前主流车企如长安CS75 plus、吉利博越L、长城哈弗H6等十余万元热销车型在中高配均开始配置。而空气悬挂则更多出现在25万以上的中高端车型上。

毫米波雷达这块,目前国内较大的Tier1厂商为德赛西威、华域汽车、同致等,奥迪威大都覆盖,供应传感器。而保隆科技也开始量产。

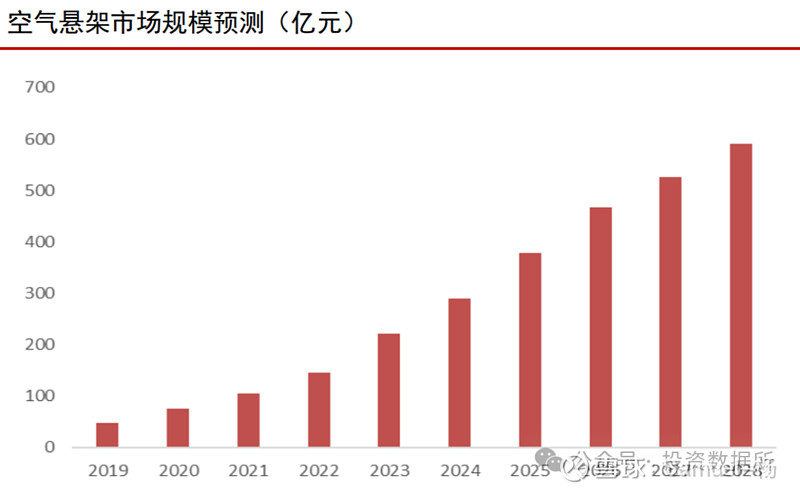

盖世汽车数据显示,2023年空气悬挂国内最大厂家为孔辉(未上市),市占率为44.5%,北交所易实精密已供给孔辉空气弹簧扣压环和支撑环;老二则是保隆科技20.7%。另外,中鼎和拓普也有部分产能,预计24年放量。

而一体压铸的普及率开始更高,奇瑞icar 3、捷途旅行者等十余万车型均有配置。同时从目前订单来看,两款车为大爆款,均已月销破万,瑞鹄模具也有望充分受益。

先想到这么多,评论区继续交流~