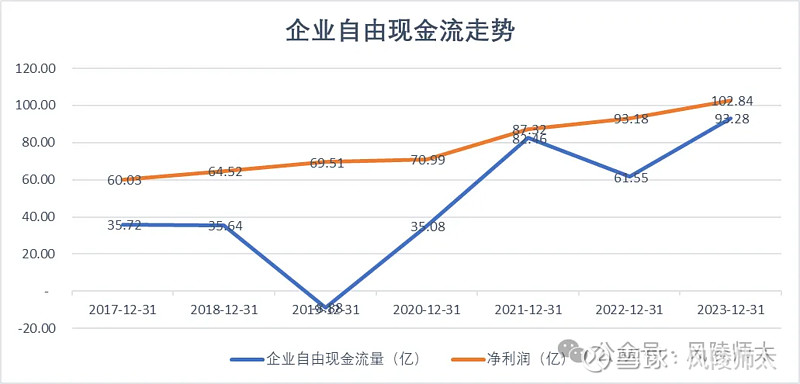

伊利股份(600887)一个主营液体奶、奶粉及奶制品、冷饮产品的公司,目前公司市盈率(静态)15倍,市净率2.7倍,2017年以来公司现金分红比例基本在70%以上,最新股息率4.6%。2017-2023年,公司自由现金流整体越来越趋近于净利润,2023年自由现金流与净利润的比例达到90%,公司财务稳健性增强。

一、资产负债表

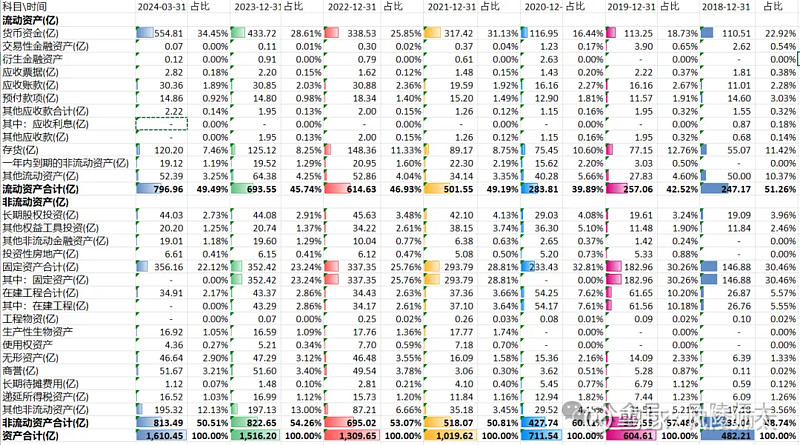

公司资产主要由货币资金、存货、其他流动资产、固定资产、商誉及其他非流动资产构成,2023年分别占总资产的34%、7.4%、4.2%、22%、3.2%及12%。

(一)资产负债率

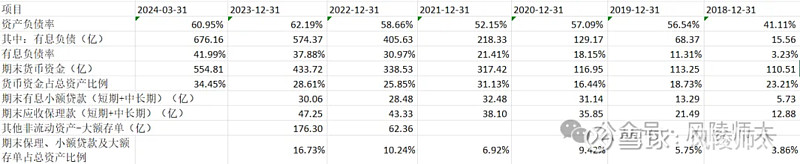

公司资产负债率逐年增长,2024年一季度为61%,其中有息负债率由2018年的3%增长至2024年一季度的42%。从2022年开始账上资金都未覆盖公司有息负债,但是结合利润表财务费用是负数(即利息收入大于利息支出)来看,公司的资金运营很是优秀,真正实现借钱来赚钱。所以公司有那么高的负债率,并不是用于主业投资,而且涉及供应链金融业务。

伊利股份拥有多张金融牌照,可以为公司的经销商和供应商提供保理业务及小额贷款业务,不仅帮助合作伙伴解决资金问题,同时也为公司带来了额外的财务收入。公司有息小额贷款、应收保理及大额存单占总资产的比例逐年增长,2023年期末占比16.7%,结合账上货币资金2023年合计占比达到总资产的45%。

从利息收入来看其对净利润的贡献不容小觑,2023年利息总收入29亿,给公司净利润贡献了约28%。

因此伊利股份的高资产负债率不是它的短板、劣势,而是其强大的资金运营能力的体现,可以为公司带来更多财务收入。

(二)存货

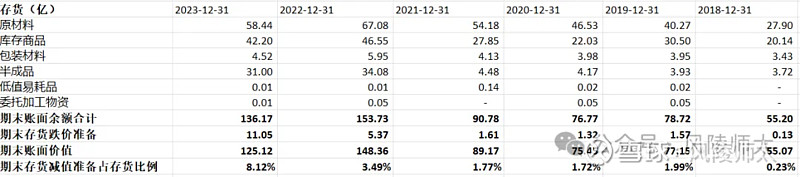

从历年来看,公司存货占总资产比例在10%左右,伊利属于存货高周转公司,2022年公司因并购澳优乳业导致存货骤增。从期末存货减值准备来看比例逐年增加,这与上游原奶产能过剩,奶价呈下行趋势有关,导致2023年对存货计提减值12亿,影响当年度净利润的10%。2023年公司通过喷粉消化多余原奶,公司管理层预计2024年度继续喷粉消化多余原奶,会继续计提存货减值损失。

(三)资本支出

公司固定资产占总资产的比例虽然逐年下降,但是2023年末仍占比23%。自2020年开始公司资本支出维持在60-70亿,基本每年净利润的70%左右都需要用于公司的资本开支,可以看出伊利股份是属于重资产的公司。过去几年公司都在产线布局,所以资本支出部分为维持性资本开支,部分为扩张性资本开支。

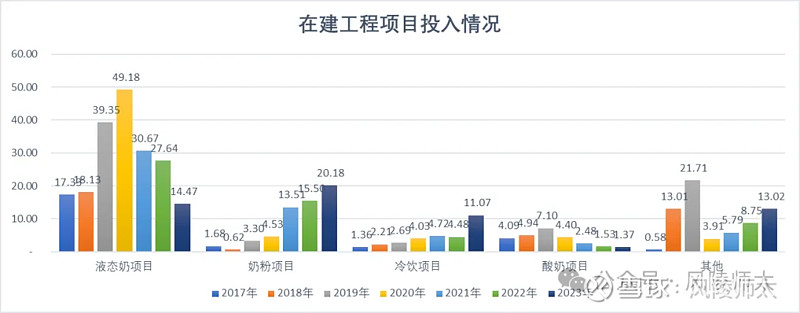

从各年度在建工程投入情况来看,液态奶项目先增后降,2022年、2023年液态奶收入增长几乎停滞,预计2023年及未来液态奶项目在建工程的继续投入基本为维持性资本开支。23年奶粉在建工程新增预算46亿,已经投入支出20亿,由于澳优在荷兰工厂开展技术改造并增加了部分产能所致。冷饮项目2023年加大了在建投入,这与公司产品创新及产能扩建有关。公司在酸奶项目在建工程投入逐年下降,未来扩张空间不大。

公司这几年产线布局基本完成,自2024年开始预计公司全年围绕生产线的资本开支大概在 50 亿左右,未来几年基本也会维持在这个水平。假设公司的维持性资本开支在50亿,以2023年为例,那么其实际净利润(净利润+折旧摊销-维持性资本开支)应该为97亿。不过未来公司的维持性资本开支减少,越来越接近当年度长期资产折旧摊销,公司账面净利润也越能反映实际盈利情况。

(四)公司并购产生的商誉及知识产权

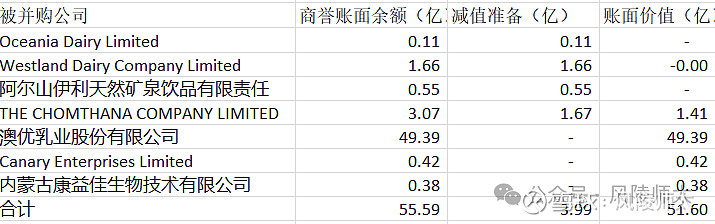

从资产负债表可以看出,2023年末公司商誉51亿,占总资产的3.4%,其中2022年收购澳优乳业产生商誉高达49亿,同时确认了19亿的无形资产-商标权,也就是并购澳优乳业虚增账面资产68亿(当然也可以理解为这部分是澳优乳业的品牌价值),这部分资产并未对其摊销,也就是暂时不影响账面利润。

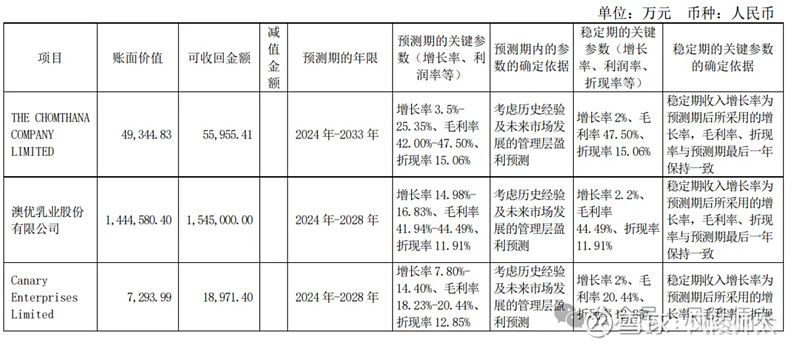

从澳优历年业绩来看,2022年和2023年收入、利润双降,2023年不管是营收增长还是毛利率均未达到预期,公司预计从2024年二季度开始,公司婴儿粉在报表端就会有所改善,预计全年的收入会有不错的增长。但能否保持5年收入增长率在14.98%-16.83%还是个未知数,因为过去5年收入增长率仅不到10%且婴儿奶粉正处于下行期,除非未来人口出生率上升且公司市占率提高。目前来看2024年会对澳优的商誉及商标权计提减值的可能性比较大。

(五)金融资产

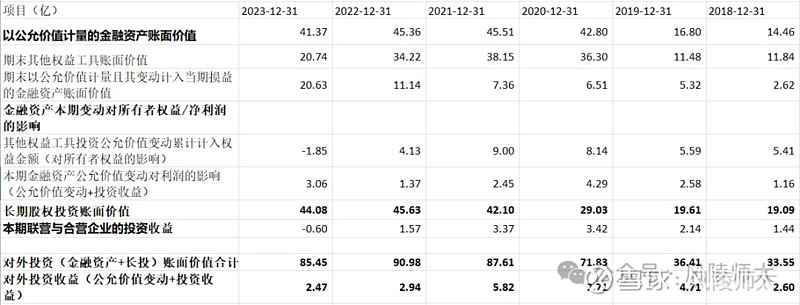

公司对外投资:一部分作为金融资产,一部分作为长期股权投资,2021年-2023年总计在90亿左右,2023年末约占总资产的5.6%。2018年-2023年对外投资(金融资产+长投)收益(公允价值变动+投资收益)先增后降,由2018年的2.6亿增长至2020年的7.7亿,并持续下降到2023年的2.47亿,对公司利润的贡献逐渐减少。

二、利润表

主营业务收入由2017年的675亿增长至2023年的1257亿,复合年均增长率为9.29%;扣非净利润由2017年的53亿增长至2023年的100亿,复合年均增长率为9.49%。前期收入基本以两位数的速度增长,2023年收入以个位数速度增长,但是扣非净利润保持两位数增长,净资产收益率刚好达到业绩考核指标20%,可见盈利能力有所增强。

(一)公司市占率

2023年液体乳市占率下降了1.8个百分点,婴幼儿配方奶粉、奶酪市占率呈上升趋势,成人奶粉市占率下降了2个百分点。

(二)产品收入及毛利率

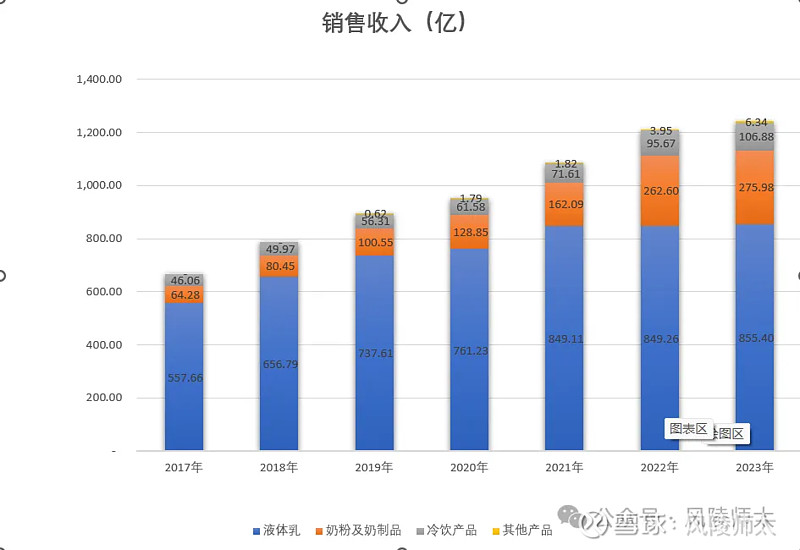

从产品结构来看,液体乳收入占比逐年下降,从2017年的83%下降至2023年的69%,奶粉及奶制品、冷饮产品的收入占比逐年上升。

从收入增长来看,2018-2021年收入增长主要来源于液体乳增长,2021年之后液体乳收入增长乏力,奶粉及奶制品、冷饮产品是公司收入增长的主力来源。2017-2023液体乳收入复合年均增长率为6.3%,低于整体收入复合年均增长率9.3%;奶粉及奶制品、冷饮产品及其他收入复合年均增长率分别为23.14%、12.78%、59.21%。

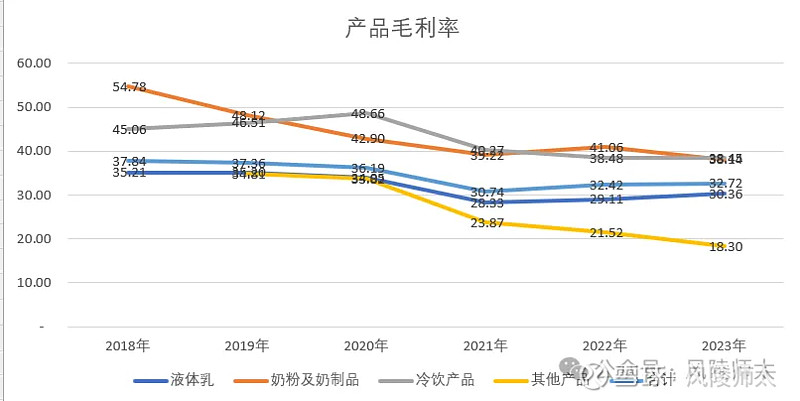

从毛利率变动来看:2021年产品毛利率由36%下降至30.7%,之后开始略微上涨,但维持在32%左右,与公司产品原奶价格、制造费用变动趋势相关。

(三)产品成本

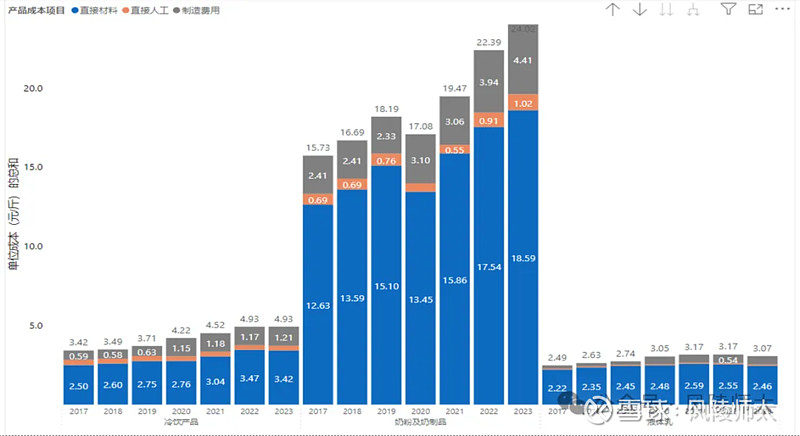

从产品成本来看:2017年液体乳单位成本2.49元/斤,增长至2021年的3.17元/斤,复合增长率为5%;2022年和2023年基本保持平稳甚至略微下降,导致液体乳的毛利率先降后略微上涨。一方面是前期原奶价格的增长,2022及2023年原奶价格下滑,另一方面是装卸运输等费用的增加。

2017-2023年奶粉及奶制品的单位成本整体呈增长趋势,导致毛利率整体呈下滑趋势。

2017-2023年冷饮产品的单位成本整体呈增长趋势,但是其毛利率是先增后降,在2020年毛利率达到最高点,主要是与新产品品类及产品定价有关。

从历年原奶的价格来看:伊利自有牧场(悠然牧业)原奶价格2022年、2023年均下降,2021-2023年原奶价格下降了10%,但是结合公司液体奶毛利率,其增长率却低于10%,说明原奶价格下行时并未给公司带来较大利好,反而因为解决上游产能过剩,通过喷粉消化,因而导致公司存货计提大额减值。

(四)公司销售费用

从前述利润表可以看出,2017年-2022年公司销售净利率整体是呈下降趋势,2023年销售净利率有所增长,归结于2023年毛利率的增长及销售费用率的下降。

2023年销售人员有所减少,人均工资呈增长趋势,人均为公司带来的收入也在增长,说明公司人力效率在提高,伊利加大了对创新和数字化转型的投资,更好地挖掘和洞察消费者需求,更好地跟消费者互动,让消费者对公司的品牌有更好的认知,从而进一步提高营销的投入产出比和公司的运营效率。

2023年公司广告营销费用占比下降,广告费用的边际效益在增加,公司的品牌具有竞争性,与客户之间建立较高的粘性。

(五)股权激励

2023年公司持股计划中,持股计划时间为2024 年-2033 年,首期持股计划资金以 2023 年度相比 2022 年度扣除非经常性损益的净利润的差值为基数,按照 30%的比例提取持股计划奖励金。也就是说自2024年开始上年度扣非净利润的增长额的30%将用于从二级市场购买股票分配给公司中高层管理人员及核心骨干,对于中小股东来说公司利润就将会缩减30%,但我觉得通过持股计划将管理层与公司利益深度捆绑,股东与管理层利益一致,更好的服务于公司,为公司带来更好的发展。

三、总结

2024 年,公司计划实现营业总收入 1,300 亿元,利润总额 147 亿元,扣除卖矿的收益预计2024年利润增长率3.41%,收入增长率3.03%。预计收入增长来源于婴儿奶粉、成人奶粉与冷饮业务。

原奶产能过剩,叠加市场消费的不景气,公司为了调整出货节奏、加快周转速度,上半年部分地区液体奶会有打折促销(最近在朴朴上买到的金典牛奶都是促销价),虽然全年液奶的量有所增加,但是预计2024年销售额增长不大。

2023年新国标出台后,为了避开二次配方注册制后小品牌的甩货,公司控制婴儿奶粉出货量,2024年出货量同比明显改善,预计全年婴儿奶粉有所增长。成人粉向功能领域拓展,2024年维持双位数的较高增长。

短期来看,原奶价格在低位继续下降,同时为了加快周转打折促销产品,综合来看对公司毛利率会有所提升。公司解决原奶产能过剩而喷粉会增加一些成本;婴儿奶粉整个行业还是处于下行周期,所以对澳优的商誉及商标权存在减值可能;同时在消费端比较低迷环境下为了促进消费,公司会加大营销推广,销售费用率会略有提升。

因此,2024年利润增长率维持在个位数增长。

长期来看,随着小型牧场逐步退出,原奶供需关系的改善,伴随着消费端的复苏,伊利股份凭借其强大的护城河(上下游供应链整合成本优势、品牌优势),未来收入、利润还是会实现稳健的增长。

目前公司市盈率(TTM)12.89,处于10年来的较低水平,且近10年高分红,所以持有伊利股份还是比较稳健的投资。

风险提示:上述分析仅供参考,大家自行判断。伊利股份:高股息高分红,借钱还能赚钱的公司$伊利股份(SH600887)$