最近在研究血液制品公司,都说血液制品供不应求,浆站为王的行业,拥有越多的浆站在行业中就越有竞争优势及更好的成长性。

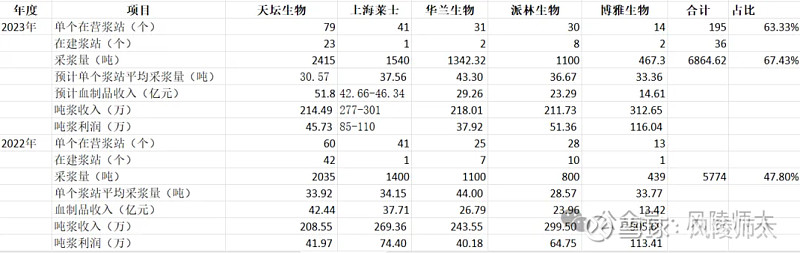

一、同行业浆站、采浆量、吨浆收入及吨浆利润对比

在行业第一梯队的天坛生物、上海莱士、华兰生物及派林生物都是年采浆量超过1000吨的,占2023年全年采浆量的60%以上。从浆站来看天坛生物是一骑绝尘的存在,目前已有浆站102个,截至2023年底单个自营浆站79个,2023年度采浆量是全国总采浆量的35%以上。但是从吨浆收入及吨浆利润来看,天坛生物在这几个公司中属于末端水平,博雅生物遥遥领先。天坛生物的吨浆收入维持在210万元左右,接近华兰生物,但是吨浆利润45.7万元高于华兰生物,主要是天坛生物费用率低于华兰生物所致。而博雅生物吨浆收入却能达到300万,吨浆利润116万,稍高于上海莱士的吨浆利润。

(注:天坛生物、华兰生物、博雅生物数据来源于公司年报,上海莱士、派林生物2023年数据来源于业绩预告。净利润按归母扣非净利润计算,华兰生物血液制品净利润扣除了华兰疫苗业务扣非净利润,与实际情况存在误差;上海莱士血液制品收入及净利润只算自产部分,我们用进口血液制品毛利占比剔除其净利润后计算;博雅生物只看血液制品净利润。)

天坛生物、上海莱士、博雅生物2023年度血液制品收入增长率高于采浆量增长速度,说明公司的血液制品业绩增长一部分来源于血浆供应的增加,另一方面是市场需求爆发下的涨价影响。而华兰生物及博雅生物收入增长低于采浆量的增长,2023年采浆量的增加会在2024年的业绩中体现。整体来看血液制品公司的采浆量制约着其收入的增长,决定着其持续成长性;目前来看行业中一般通过扩建浆站、代理进口产品(上海莱士)、收购浆站来实现业绩增长。

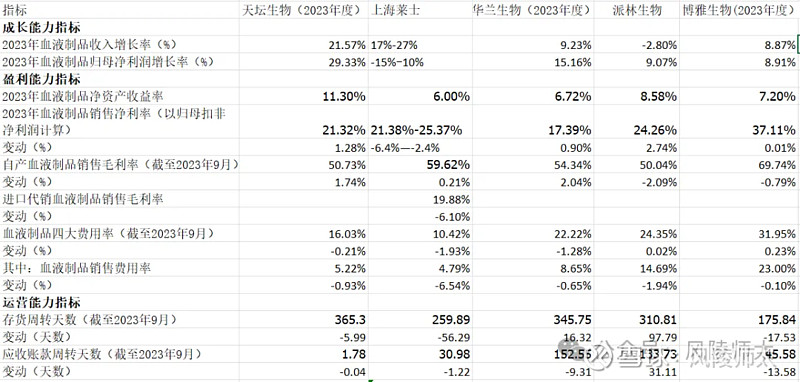

二、同行业财务指标对比

(注:天坛生物、华兰生物、博雅生物数据来源于公司2023年年报,上海莱士、派林生物因未披露2023年年报数据,所以毛利率、费用率、周转天数取2023年9月份数据。)

天坛生物净资产收益率达到11.3%,在血液制品行业中属于较高的,但其销售毛利率、费用率均较低水平;博雅生物高销售净利率、高毛利率、高销售费用率,但是资产收益率相对偏低,其毛利率使同行业望其项背。

(一)同行业血液制品收入结构对比

天坛生物人血白蛋白、静丙的销售额占比接近90%,其毛利率基本低于同行业水平,一方面国企控价,另一方面单位成本相对比较高(见(二)),单个浆站的利用率相对较低,导致人均采浆成本、分摊的固定费用较高。所以天坛生物在扩建浆站增加血源同时,需要提高浆站利用率及生产效率,从而提高吨浆收入及利润,在主业血制品充分发挥其浆站及生产基地产能。

博雅生物的人纤维蛋白原的收入占比达到15.80%,毛利率75.94%,对公司利润的贡献较大;人血白蛋白及静丙毛利率在同行业中也是偏高的,一方面其单位成本较低(见(二)),另一方面和其销售策略有关,通过有效的销售策略和强大的销售网络(从其较高的销售费用率业可以看出来),实现了产品的高附加值销售。

(二)同行业血液制品成本构成

三、同行业上市产品及在研产品对比

从产品来看,天坛生物有14个产品,其中白蛋白及免疫球蛋白产品品类是最全的,凝血因子类相对少一些。

从在研产品及研发投入来看,天坛生物研发投入占比5.04%,资本化比例都比较高达到57.62%,风险中蕴含着机遇,较高的资本化投入一旦研发失败就会一次性计入费用影响当期利润;然而一旦研发成功并上市的新产品将显著提升公司的市场竞争力,拓宽公司护城河,为公司带来新的收入增长。

(注:天坛生物、华兰生物、博雅生物数据来源于公司2023年年报,上海莱士、派林生物因未披露2023年年报数据,所以取2023年半年报数据。)

四、天坛生物的在研产品及上市新产品

天坛生物自主研发生产的第四代“静注人免疫球蛋白(pH4)”(简称“蓉生静丙®10%”)已于2023年9月成功获批上市,这是国内首个使用层析法研制的丙种球蛋白,是临床更安全、更高效、更关爱的IVIG 治疗新选择。从2024年一季度披露的数据来看,收入下降5%,利润增长20%,说明公司在降本增效上取得一定的成果,另一方面和产品结构变动有关,可能是静丙供不应求带来的放量或者是其价格上涨。

天坛生物的重组凝血八因子已于2023年9月成功获批上市,市场上已有其他企业如神州细胞等也在研发和生产重组凝血八因子,神州细胞2021年三季度上市重组凝血八因子(安佳因),公司一条生产线的设计产量可达100亿国际单位(IU),接近全球数十厂家产量总和。2022年,安佳因首个完整销售年度即取得超10亿的销售收入,2023年前三季度收入13.79亿,销售利润率分别为57%、68%。

参考神州细胞安佳因的市场需求及盈利能力,如果天坛生物凭借其品牌影响力、技术实力和市场渠道,在竞争中占据一席之地的话,那么公司收入将不受浆站限制,在重组产品领域开拓另一番天地。

2024年4月,成都蓉生研制的“人纤维蛋白原”符合药品注册的相关要求。同时,成都蓉生相关生产场地已通过药品GMP符合性检查,并获得了四川省药品监督管理局签发的《药品GMP现场检查结果通知书》,可进行该产品的生产、上市和销售。博雅生物的人纤维蛋白原毛利率高达70%以上,期待天坛生物人纤维蛋白原对公司业绩的贡献。

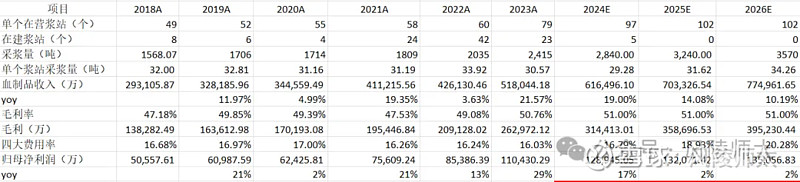

五、天坛生物的在建产能

如果按每个浆站最高年采浆量40吨来预计,公司年采浆量为4080吨,且上海血制-云南基地的产能利用率也是比较低的。所以按目前现有浆站匡算,天坛生物未来年采浆量也不可能超过4000吨。

六、天坛生物未来盈利预测(未预估新产品收入)

按公司现有产品及浆站来预测未来三年的收入及利润,其总量是一定的,只是在未来几年放量,且公司的研发投入及产能建设在未来陆续完工摊销,会增加公司的成本费用,所以归母利润增长预计低于收入增长。当然其新产品第四代“静注人免疫球蛋白(pH4)”及重组凝血八因子如果未来放量,会极大的影响其盈利结构,给公司注入新的生机。

风险提示:上述分析仅供参考,大家自行判断。盛名之下,其实难副?