6月20日,证监会发布《上市公司重大资产重组管理办法》征求意见稿,提出放宽了重组上市认定标准、缩短了认定期间,支持符合国家战略的新兴产业产业在创业板重组上市、恢复重组上市配套融资等多项超预期的积极举措。

如果说政策环境宽松是券商行业“天时”,那么整个行业本身的竞争格局优化、以及整体偏低的估值则是“地利”。天时+地利,此时的券商行业更有看头。

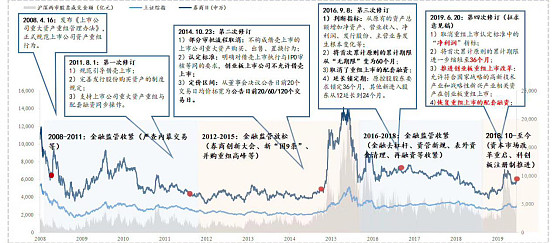

一、回顾历史上三次修订

自2018年4月《上市公司重大资产重组管理办法》正式发布以来,已有3次修订。

2011年8月1日第一次修订:

1)规范引导借壳上市;2)完善发行股份购买资产的制度规定;3)支持上市公司重大资产重组与配套融资同步操作。

2014年10月23日第二次修订:

1)部分审批流程取消:不构成借壳上市的上市公司重大资产购买、出售、置换行为;2)认定标准:明确对借壳上市执行与IPO审核等同的要求,创业板上市公司不允许借壳上市;3)定价区间:从董事会决议公告日前20个交易日均价拓宽为公告日前20/60/120个交易日。

2019年6月20日第三次修订:

1)判断指标:从原有的资产总额增加净资产、营业收入、净利润、发行股份、主营业务发生根本变化;2)将首次累计原则的累计期限从“无限期”变为60个月;2)取消了重组上市的配套融资;4)延长锁定期;原控股股东要求锁定36个月,其他新进入股东从12个月延长到24个月。

6月20日的第四次修订(征求意见稿)主要包括两个方面,一是放宽非创业板企业借壳上市的认定标准,并允许创业板企业有限度的借壳上市。二是重新允许借壳上市的配套融资行为。

1)取消重组上市认定标准中的“净利润”指标;

2)将首次累计原则的累计期限进一步缩短至36个月;

3)推进创业板重组上市改革:允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市;

4)恢复重组上市的配套融资。

二、影响解读:助力金融支持实体,利好券商龙头

此次修订意见稿中,取消净利润指标、允许创业板借壳、恢复配套融资,修订力度超出预期。2016年修订《重组办法》提高了重组上市认定标准,为了抑制“借壳”、“抄壳”,盲目跨界重组、高溢价并购进行短期套利等行为。但随着当前经济形势变化,科创板及试点注册制加速落地运行,供需关系的改善将会对壳价值形成抑制。

对创业板企业的借壳上市有限制的放开,要求“符合国家战略的高新技术产业和战略性新兴产业”,与当前科创板及试点注册制支持实体经济转型升级的目标是一致的,有助于实现“增强金融服务实体经济能力”这一金融供给侧改革的重要目标。

从行业层面来看,继续利好券商龙头。

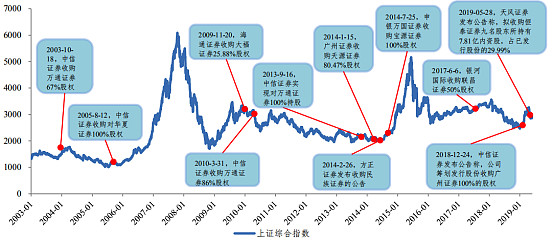

一方面,若未来重组上市交易数量和规模的提升,龙头券商能从中受益。在2016年《重组办法》修订之前,根据Wind数据显示,2015年完成的借壳上市交易数量有45件,交易金额4600亿元,而2016年快速下降至27件,交易额缩减至2000亿元,同比下滑55%,2017年7件、2018年3件,交易额均为800亿元左右。截止至6月20日,2019年有4件,交易额约300亿元,总体上2017年至今重组上市交易数量和规模持续处于低位。未来预计监管部门将会把握好节奏,重组上市交易活跃度将持续提升,优势投行有望率先受益。

另一方面,券商有望长期受益于政策放松带来的制度红利。金融开放背景下直接融资比例提升有望在促进产业转型升级、经济高质量发展中扮演更重要角色。而直接融资发展离不开金融体系的支持,培育一批具有国际竞争力的金融龙头的必要性进一步凸显,综合能力更强的券商龙头有望受益更多。

《重组办法》每一次修订后,都会对大盘、券商板块形成深远影响。整体来看,第一、第三次修订伴随着政策环境的收紧,市场处于长期低迷的状态;第二次修订伴随着政策宽松周围,同时迎来了2015年大牛市。

来源:国盛证券

三、天时遇上地利,券商布局正当时

事实上,《重组办法》是政策松绑期中的一环,反过来进一步确认了政策宽松预期。论是科创板快速落地、股指期货交易松绑,还是鼓励险资入市、加大对外开放,均对证券行业有着积极意义——

科创板注册制作为2019年资本市场核心政策,将以投行业务升级为基石带动券商其他业务发展;

证券法修订草案三次审议稿公开征求意见,基本制度完善利于提高资本市场资源配置效率;

股指期货松绑可以进一步满足机构投资者的风险对冲需求,提升市场流动性;

再融资宽松预期加强,有望加大金融服务实体经济力度,提高直接融资比例,利好资本市场主要参与者券商;

中金所启动国债期货做市交易,将增厚券商投资业务收入;

央行证监会出台大行支持非银方案,调高大型券商短期融资券最高限额,支持大型券商发行金融债券,利好龙头券商。

如果说政策宽松环境是券商行业“天时”,那么整个行业本身的竞争格局优化、以及整体偏低的估值则是“地利”。

去年12月,中信证券发布公告称拟收购广州证券100%股权;今年5月28日,天风证券发布公告称拟收购恒泰证券29.99%的股份。国内券商行业或将拉开新一轮并购整合的序幕。经济动能转换的时代大背景下,资本市场的定位已经上升到了前所未有的高度,需要有“中国的高盛、摩根士丹利”去承载中国资本市场的核心功能,打造高质量发展的新引擎,海外经验也表明,龙头券商能够有效将资本优势转化为利润优势。

从估值角度看,截至6月20日,证券公司指数估值为1.73倍PB,位于30%历史分位点。低于历史上70%的时间,与估值中枢1.9倍也还有近10%的距离。大券商估值普遍较低,以券商ETF前十大权重股为例,中信证券、华泰证券估值为1.77倍PB、1.88倍PB,随着未来龙头券商竞争优势进一步提升,将享有更高的估值溢价,而海通、国君、广发等大券商估值均未超过1.3倍PB,长期来看同样具有很高的安全垫。

券商ETF前十大权重股权重占比大61%,能够有效分享券商行业长期发展红利,同时另外四成仓位则兼顾中小券商的高弹性优势,两种优势,一“基”具备。对于场外投资者而言,券商ETF联接A(006098)是中长期布局券商行业的工具(适合定投)。喜欢短期做波段的投资者则可以选择券商ETF联接C(007531),申购费为0,持有7天赎回费也为0,是场外短炒券商的利器。特别是在券商ETF场内大幅溢价甚至是涨停的时候,可以通过券商ETF联接C(007531)来上车,联接基金95%的仓位都投资于券商ETF,申购价格按当天成分股实际收盘价计算,所以不存在溢价买入的风险。

附上近期精华帖供大家参考:

【精华帖一】短线波段投资神器:华宝券商ETF联接C(007531)出道啦!

【精华帖二】回调三个多月的券商,还能投吗?

【精华帖三】北上资金净买入中信证券3亿元,市场第一!释放强烈信号!

【精华帖四】《上市公司重大资产重组管理办法》修改,券商板块影响几何?

$中信证券(SH600030)$ $华泰证券(SH601688)$ $华宝券商ETF联接C(F007531)$0

@蛋卷基金 @今日话题

【风险提示】

基金投资有风险,基金的过往业绩并不代表其未来表现,投资前请仔细阅读基金招募说明书、基金合同等法律文件。

任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。