$和誉-B(02256)$ “从亏损到有营收,再到现金流为正。”这显然是所有未盈利生物医药企业梦寐以求的发展路径。然而和誉-B(02256)仅用了3个年头便实现了这一目标。

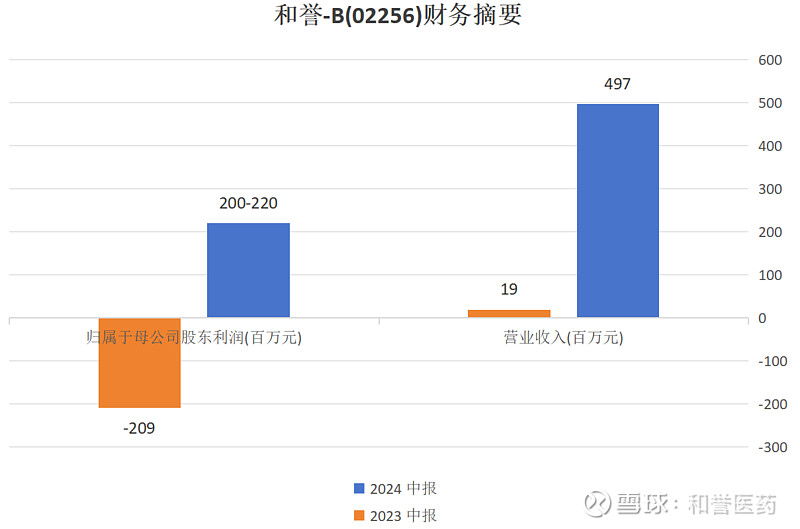

近年来,在研发进度带来的管线里程碑收入以及潜在的BD收入加持下,叠加降本增效策略的有效执行,和誉不仅实现了创新收益,同时也产生了丰富的现金流。7月10日晚间,和誉正式披露了其上半年正面盈利预告:截至2024年6月30日止六个月,公司总收入预计约为人民币4.97亿元,较上年同期的1906万元,同比大幅增加4.78亿元;与此同时,公司期内利润介乎2.0-2.2亿元,同比实现大幅扭亏为盈。

在全球生物医药融资环境还未明朗的当下,作为一家已具备成熟的创新研发体系以及完善的国际开发能力的创新药企,已实现关键的造血能力的和誉无疑将更加吸引投资者关注。而这也意味着投资者的目光将更聚焦于和誉的创新研发。

近日,和誉-B(02256)的另一大单品——自主研发的高选择性小分子FGFR4抑制剂依帕戈替尼(Irpagratinib ABSK011),与阿替利珠单抗联用治疗晚期肝细胞癌的最新临床试验数据刚在今年的ESMO-GI大会上发布。其针对后线肝癌高达50%ORR的显著疗效和良好安全性获得全球业界和二级市场的高度关注,也引发了投资者对于和誉后续重磅产品BD可能性的讨论。

因为在2023年,和誉医药就其核心产品匹米替尼(Pimicotinib/ABSK021)与默克达成授权许可协议,并由此获得7000万美元首付款,合同总金额高达6.055亿美元及额外两位数百分比的销售提成。且今年年底匹米替尼的III期临床数据有望读出,推动公司内在价值进一步释放。

在创新研发与现金流加码的同时,和誉还宣布通过回购股票并注销来进一步提振市场信心。相较市面上仅回购的模式,注销股份的本质在于以“真金白银”回馈投资者,向市场传递积极信号。因为其能够在公司整体价值不变的情况下,使得每股内含资产价值和收益增加。

对于投资者来说,此举不仅提升了和誉的股利支付率,也提升其对股东的现金回报水平,极大激励了长期投资者的持股信心,反映出和誉对于投资者负责任的态度以及自身的长期投资价值。

“真金白银”回馈投资者

其实在此次正面盈利预告前,和誉的另一份关于“股票回购注销”的公告便已在市场激起不小的水花。

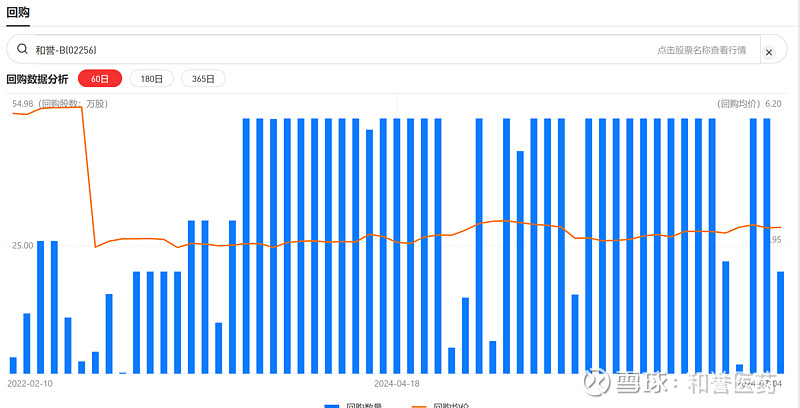

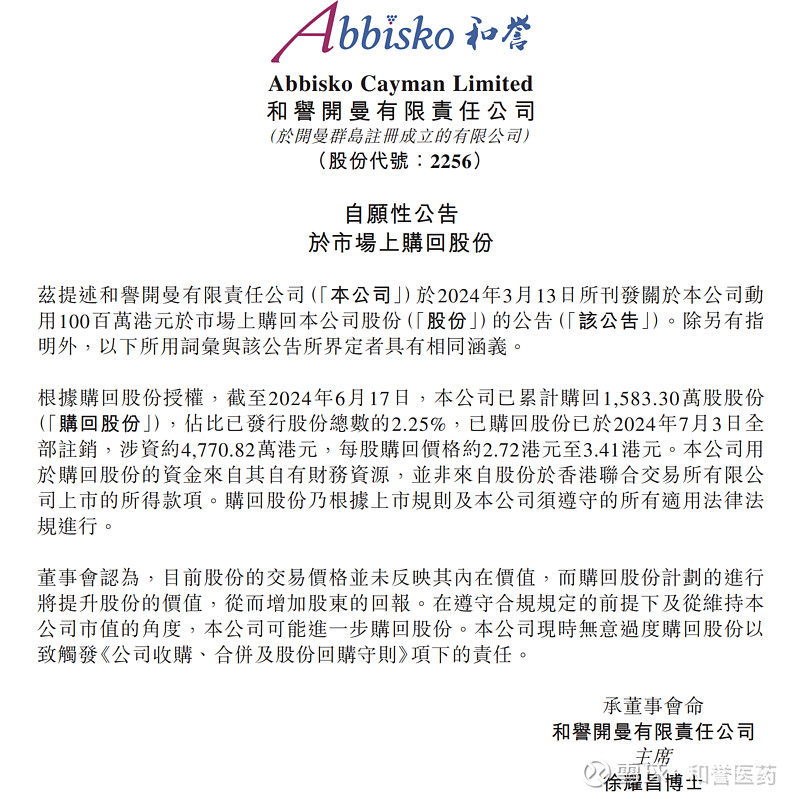

其实,和誉一直以来都在通过回购提升股东回报,早在此前的2023年财报业绩会上,和誉管理层便宣布了1亿港元的注销式回购计划,并于后续按计划进行回购。据智通财经APP统计,截至今年7月4日,和誉累计回购数量达到1927.1万股,累计回购金额5857.61万港元。

此次和誉宣布回购股票注销,正是其务实履行1亿港元注销回购计划,以“真金白银”回馈股东的重要操作。

因为注销式回购与分红本质相同,若内在价值与市值相同,公司实行两种手段后投资者所拥有的资产不变;但当公司市值低于其内在价值时,注销式回购能以较低的成本提升股东在公司中的持股比例,且注销式回购后公司股本减少,在当期利润与分红比率不变的情况下,其每股收益、每股净资产回报率及每股分红等财务指标将提升,对股东价值的增加可谓立竿见影。

根据7月4日和誉披露的注销式回购计划,公司以2.72- 3.41港元回购价累计回购1583.3 万股股份,占比公司已公开发行股份数量的2.25%,并于7月3日全部注销,回购并注销完成后,公司的总股本变成6.86亿股,公司的每股净资产值却提高为3.16港元,相较此前更明显高于公司当前股价,公司整体估值的显著低估情况更为突出,这与其在业务端的表现形成了巨大的背离。

从现金流角度来看,和誉目前已实现正向现金流,稳健的造血能力已成为当下和誉医药稳定估值和企业发展的关键基石;而在研发端,据智通财经APP了解,目前和誉与默克BD合作的匹米替尼项目进展顺利,现已完成III期临床患者入组,今年年底III期临床数据有望读出,商业化即将启动。从往期临床数据来看,和誉的匹米替尼在安全性更佳的情况下,由IRC基于RECIST1.1评估的ORR在50mg QD和25mg QD队列中分别达到了87.5%和66.7%,该ORR数据已超越所有在研CSF-1R抑制剂,甚至已达FIC上市品种培西达替尼的2倍。

作为CSF-1R抑制剂赛道的全球潜在BIC药物,匹米替尼的“十亿美元分子”潜力突出,但匹米替尼在临床、注册及商业化高确定性情况下,其商业化预期却未能如实反映在和誉的股价上。但也正是如此,手握重磅产品的和誉才会对自身价值后续增长以及股东回报率的提升充满信心。

FIC/BIC管线集中爆发期在即

在亮眼的业绩预告背后,即将进入爆发期的FIC/BIC创新研发管线才是真正支撑和誉基本面的关键。

和誉医药目前已建立了一条包括16种候选药物的具有全球竞争力的创新研发管线。从目前公开的临床前与临床数据来看,和誉医药多款在研创新药都具有“同类最优”或“全球首创”潜力。在公司持续多年的高研发投入下,和誉的核心产品Pimicotinib、Irpagratinib、ABSK043等核心管线的临床进展稳步推进,即将集中迎来商业化价值兑现期。

国内创新药前沿发展已不再是单纯的Me-too/Me-better,而是向更高端的BIC/FIC转型。在FGFR靶点上的创新研发获得国际学界高度认可,正是和誉抢跑全球BIC/FIC赛道的一个典型案例。

在今年ESMO-GI大会上,和誉发布了自主研发的高选择性小分子FGFR4抑制剂依帕戈替尼与阿替利珠单抗联用治疗晚期肝细胞癌的最新临床试验数据。其中依帕戈替尼220mg BID联用阿替利珠队列在FGF19过表达患者中ORR达50%。

这一有效性数据的含金量建立在其达成条件上。据智通财经APP了解,在现有的治疗环境下,HCC一线疗法中主要以免疫疗法+抗血管生成疗法组合为主,而依帕戈替尼+阿替利珠单抗作为HCC的一种后线疗法,其面对的超过80%的患者已接受过前线免疫治疗且在ECOG PS评分、BCLC分期及既往感染乙肝情况等三项基线表现不佳。

从ORR数据来看,现有HCC一线疗法数据约在18-30%区间,而后线疗法仅在4-11%区间内。与上述同类产品对比,依帕戈替尼+阿替利珠单抗联合疗法220mg BID队列在FGF19过表达HCC患者中ORR高达50% (5/10)的数据再度刷新针对经治肝细胞癌的记录,并且从缓解时间来看,依帕戈替尼+阿替利珠单抗联合疗法最长缓解时间高达15.4个月,临床数据含金量尤为突出。

特别值得注意的是,在之前接受过免疫检查点抑制剂(ICI)治疗的患者群体中,和誉的此项联合疗法的疗效同样显著且安全性良好,充分说明靶向FGF19-FGFR4这一新颖机制可能为肝癌带来亟需的差异化治疗手段,也进一步增强了依帕戈替尼联用PD-L1冲击一线治疗的确定性。

从市场角度来看,目前肝癌全球每年新发约100万,在我国尤其高发,患病人数占全球的将近50%。其中HCC作为主要的肝癌分型,占原发性肝癌的85-90%,大约30%的HCC存在FGFR4异常表达,在中国每年约新增15万例患者。据GlobalData预测,到2029年,全球肝癌市场大约在53亿美元左右,其中免疫疗法约占市场份额的72.2%,达到38亿美元。

参考此前已上市的小分子激酶抑制剂索拉非尼,其针对肝癌适应症的ORR不到20%,即便如此其在2021年全球销售依然超过5亿美元,侧面反映出当前市场庞大的未满足治疗需求,也预示着和誉这款ORR高达50%的联合疗法未来上市后有望在海内外市场获得更高的销售上限。

另外,FGFR4赛道中,依帕戈替尼已在全球小分子管线中进度领先,有望凭借优异的有效性及安全性逆袭为Global FIC,且作为小分子相比其他FGFR4靶向药具依从性和经济性优势,成为“超十亿美元分子”的确定性进一步提高。

对于投资者来说,依帕戈替尼联合疗法展现出的对和誉的长期获益已是显而易见,其实结合此次亮眼的业绩预告,其短期收益或许值得期待。

在去年ESMO会议上,和誉当时披露了依帕戈替尼后线单药治疗肝细胞癌(HCC),BID剂量组合取得ORR超过40%且安全性优异的突出数据。受此利好影响,和誉当时股价从10月30日启动连涨一个多月,至12月5日达到区间高点4.69港元,累计涨幅达到80.38%。而此次依帕戈替尼联药ORR数据表现更佳,在此次业绩预告的启动下,和誉或再度上演一次“量价齐升”,值得投资者保持高度关注。