股价的无量上涨或下跌都是耍流氓,和誉医药从9月份的日成交额1万多港元,一下子放大到12月份的5千多万港元,股价也顺利从底部最高涨了82%,这背后的原因很可能归咎于和默克达成的一笔交易,那么和誉医药未来还能继续保持如此强劲的势头么?

1.默克交易简析

2. BD/催化剂的可持续推动

3.结语

1

默克交易简析

2021、2022和2023年,和誉医药连续3年都有对外授权的交易产生,分别与曙方医药、礼来、艾力斯和默克达成交易,涉及药物发现、IND、早期临床以及注册性临床阶段,实现IPO后年年有交易,几乎覆盖药物开发的全过程。

关于和誉医药与默克就CSF-1R抑制剂pimicotinib(ABSK021)达成的这笔交易,简单说明一下,7000万美元首付款指的是大中华区权益,6.055亿美元总交易金额指的是全球权益,中间的里程碑付款包括行使全球权益(除大中华区之外),以及后续的开发及商业化里程碑付款。

就拿首付款来说,和誉医药与默克达成的交易,首付款高达7000万美元,这个首付款对于大中华区权益来说很高的了,与它接近的要数2019年云顶新耀以6500万美元前期付款获得Immunomedics公司的TROP2 ADC药物trodelvy大中华区及部分亚太地区权益,2021年再鼎医药以6500万美元预付款获得Mirati公司的KRAS G12C抑制剂adagrasib大中华区权益。

从潜在总付款来看,和誉医药与默克达成的交易总金额为6.055亿美元。目前CSF-1R抑制剂较为有希望的适应症为TGCT和cGvHD,从和誉医药PPT披露的这两项适应症的市场规模来看,它们分别为>15亿美元和>35亿美元。

而Incyte公司于2021年引进Sydax公司的CSF-1R单抗axatilimab的全球商业化权益,美国是50:50的利润分成,总交易额在6.02亿美元。Axatilimab的首发适应症为市场规模更大的cGvHD,总交易金额却略低于pimicotinib(ABSK021)市场规模更小的首发适应症TGCT。虽说cGvHD已有3款获批上市的竞品,axatilimab的市场空间不可能达到35亿美元,若根据当下竞品数量简单平均划分市场(1/4),或者将axatilimab摆在占据市场份额最大的位置(1/2),无论怎么假设,按照各自最确定的适应症来看(TGCT也有1位十分确定的竞品),和誉医药的这笔总交易6亿美元金额都难以找到吃亏的地方。

一笔交易的质量高低,除了看首付款的高低之外,还要看后续能否触发更多的里程碑付款,乃至拿到销售分成,因为后续里程碑付款对于部分交易来说很可能是空头支票。

和其它总金额动辄十亿美元以上的交易相比,6亿美元左右的总金额看似不起眼,那是因为没考虑到空头支票的因素在里面。实际来看,和誉医药这6亿美元更有机会全拿到手。

看完底下这两笔总金额十亿美元以上的交易,结合“空头支票”因素,十分清楚地知道哪笔交易更具现实价值了。

Claudin 18.2 ADC药物大家都不陌生,布局厂家多,达成交易也多。

如石药集团和礼新医药的Claudin 18.2 ADC药物出海交易总金额均超过10亿美元,但商业化里程碑分别为10.2亿美元和8亿美元左右,这里面的商业化里程碑付款占据绝大多数比例,相信其它Claudin 18.2 ADC药物出海交易构成也是相似的。

但同一类药物真正获批上市的不会太多,所以除了跑出来的前几家产品外,绝大多数交易里的商业化里程碑付款几乎都是拿不到的,这部分大概率就是空头支票(具体是哪家目前尚未可知)。

一般的里程碑触发节点,可能包括首例患者给药、概念性数据读出、进入到关键性临床阶段、关键性临床数据阳性、递交上市申请、获批上市以及销售额达到既定阈值等等。

放到和誉医药和默克的这笔交易,结合pimicotinib(ABSK021)开发进程,如若一切顺利,未来的一些关键节点都很容易推测出来。

2024年,3期临床顶线数据读出,默克很可能执行全球权益选择权,和誉医药将获得一笔里程碑付款。

2025年,具有突破性疗法的pimicotinib(ABSK021)能够通过快速审批程序获批上市,再次触发里程碑事件,获得一笔付款。

2026年及之后,获得商业化里程碑付款及销售分成。

一句话总结这笔交易,大概率接下来年年都有钱收。

2

BD/催化剂的可持续推动

除了pimicotinib(ABSK021)之外,之前达成的BD交易,在接下来的几年时间里,都有很大概率触发里程碑,获得付款。

如与艾力斯达成EGFR C797S抑制剂ABK3376(AST-NS2303)的交易,参照EGFR第四代产品EGFR Exon20抑制剂,迪哲药业的DZD9008/舒沃哲,它于2019年进入临床,2021年进入单臂2期临床,2023年获得中国NMPA的加速批准上市,每2年一个重大节点。

放到ABK3376里,目前处于IND阶段,大概率2024年递交IND申请,2025年进入临床阶段,2026年PoC读出和确认RP2D,2027年进入单臂2期临床。在接下来的几年里,触发的里程碑事件都能产生不错的现金流。

如与礼来就心脏代谢领域达成的交易,这是一笔绝对被低估的交易,不是说金额上,而是对和誉医药的研发实力低估。

礼来近十几年来就心脏代谢领域对外达成的合作聊聊无几,在药物发现阶段选择的合作伙伴,是对其研发实力的极大认可。如2018年与Dicerna达成的siRNA方面的合作,也是2年一个台阶,现在候选分子已经推进到2期临床阶段了。如2023年与Verve以及Beam就基因编辑方面达成的合作。这些都是近几年兴起的新型药物形式(siRNA指肝外递送),而在传统的小分子领域,礼来在心脏代谢领域选择了和誉医药,站在经常开发出me better药物的礼来角度来看,和誉医药的小分子研发实力也是具有me better潜力的。

对于其它尚未达成BD交易的管线来说,也是催化剂多多,BD潜力大大的。

如FGFR4抑制剂irpagratinib(ABSK011),官方披露的催化剂为2023年下半年1L/2L HCC联合治疗初步数据读出,2024年2L+HCC确认RP2D,1L/2L HCC联合治疗确认RP2D。在这些基础上进行推测,顺利的话,2024年下半年2L+ HCC可能推进到关键性临床,2025年1L/2L HCC可能推进到关键性临床,在此期间,有可能触发BD。

再往后,2026年则是2L+ HCC关键性临床的数据读出,2027年则是1L/2L HCC关键性临床的数据读出,这期间都有可能触发BD。

FGFR4i的可比交易可以参照2018年基石药业和云顶新耀,它们之间的候选药物数量和权益地区有些不同,当时均通过PoC,首付款在0.2-0.4亿美元,总金额大约在4亿美元左右。对于irpagratinib(ABSK011)来说,积累的数据越多,未来拿到手的首付款金额肯定会比这两笔交易高,大于1亿美元也是有可能的。

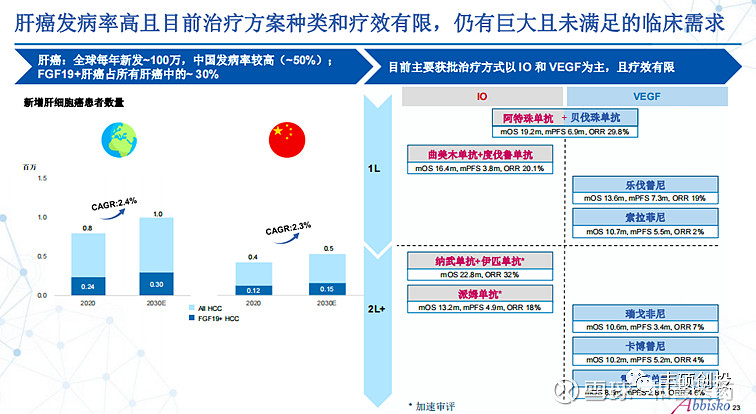

这个分子在全球目前属于BIC级别,前面两家引入FGFR4i的时候,现在回过头来看,ORR数据及安全性不是很理想。这分子在中国潜在患者人群巨大,并且在索拉菲尼和仑伐替尼的ORR是个位数情况下,irpagratinib(ABSK011)在2L+患者,甚至患者里面有3L、4L患者,单药ORR达到40.7%。目前索拉菲尼,仑伐替尼等主流厂商如卫材,会寻找新的肝癌市场机会,大概率会选择irpagratinib(ABSK011)形成联合治疗方案,包括已经获批肝癌适应症的PD-(L)1抑制剂如默沙东等厂商,都在寻求药物联用机会扩大其PD-(L)1抑制剂在未来5-10年的市场份额占比及空间,这给irpagratinib(ABSK011)在BD上增加了很多想象空间。

图1 肝癌发病率及治疗方案简介(来源:和誉医药推介材料)

对于CD73抑制剂ABSK051,整个CD73赛道的重大节点在于2024年阿斯利康3期临床PACIFIC-9试验的读出,看下CD73单抗oleclumab能否攻克同步放化疗后的III期不可切除NSCLC这个适应症,若能攻克此适应症,作为为数不多的口服CD73抑制剂,ABSK051必将成为MNC眼中的香饽饽。

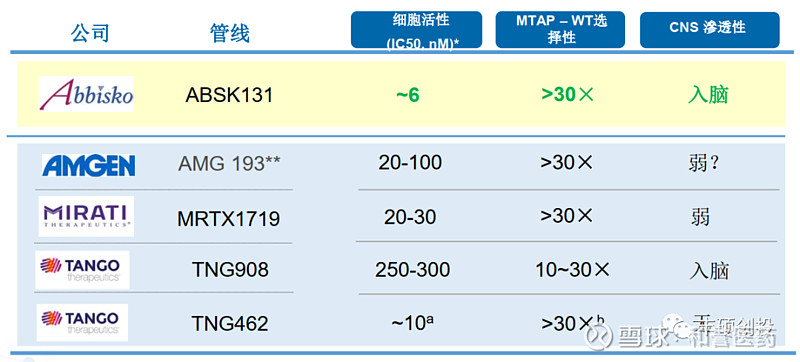

对于PRMT5抑制剂ABSK131,今年的一系列举动,让和誉医药踩中了风口。

PRMT5抑制剂按照其作用位点,目前可分为3大类,分别为SAM竞争型、底物竞争型和MTA合作型。随着临床数据的披露,第一波SAM竞争型PRMT5i的开发基本告一段落,第一波MTA合作型PRMT5i则迎来喜讯。

图2 PRMT5抑制剂竞品格局(丰硕创投整理)

2023年8月9日,Mirati披露MRTX1719首次人次数据,股价当天上涨33.09%。同样处于该赛道的Tango公司股价当天也上涨了103.92%。随后的10月8日,BMS以58亿美元收购Mirati,其中MRTX1719的潜在价值>10亿美元。

接下来的10月13日,安进在AACR-NCI-EORTC会议上首次披露了AMG193的人体数据,高剂量组的疗效勉强够格,但耐受性较差,拖累了Tango公司的股价,在那几天出现下跌。

意味着PRMT5*MTA抑制剂具有成药可能性,但不同抑制剂之间也是可以分为三六九等的,而从和誉医药在10月25日披露的PPT数据来看,ABSK131的临床前数据间接比较,比上面提到的这些候选药物都要好。参照MRTX1719的开发速度,ABSK131有望于2026年读出PoC,并进入BD洽谈阶段。

图3 PRMT5*MTA抑制剂数据比较(来源:和誉医药推介材料)

下图为上文所述管线在未来可能触发的催化剂及BD小结,药物开发有风险,各种预测须谨慎看待。

图4 和誉医药未来几年可能触发现金收入是事件推测(丰硕创投整理)

结语

过去几年,和誉医药实现年年有交易,2023年年底与默克达成的这笔交易,也让和誉医药大概率在接下来的几年里,实现年年有收入,让公司步入一个能够产生现金流的积极阶段,而伴随着其它管线的不断推进,越来越多的数据读出,也会加大概率诞生更多的BD交易,实现更多的现金流收入。而和誉医药的股价方面,也将随着这些事件和BD的驱动,越发地强势。