2021年以来,全球储能行业急速膨胀,这三年间每年的累计装机规模都在跃升式增长。以2023年为例,全球新型储能市场累计装机规模增长了99.6%,这意味着2023年一年,全球储能新增装机规模几乎等于此前历年装机规模之和。

中国的储能产业更是一片鲜花着锦、烈火烹油的景象。2023年中国新型储能装机规模年增166%,占全球份额的47%。预计2024年中国市场的新增装机还将超过此前历年的累计装机量。如此则行业将连续三年新增装机超过累计装机,呈现出一派爆炸性增长的态势。

市场前所未有的繁荣,竞争也在同时加剧。无论国内还是国外,储能行业的头部企业都在竭尽全力地跑马圈地,唯恐在这场狂飙突进的盛宴中落了后手。激烈的行业厮杀中,一个在储能集成领域沉淀了十几年的行业老兵——海博思创逐渐脱颖而出,表现出厚积薄发的实力和行业领导者的姿态。

从只有“几条枪”的小团队发展成如今的行业龙头,筚路蓝缕一路走来,海博思创依靠的是产品力+市场力这一对组合拳。

海博思创的创始团队由几名留学美国一流名校的硕博士组成,公司有着强烈的技术驱动的企业文化。

海博思创的研发工作,从十几年前创立时就已开始。2011年,公司获得了参与国家电网微网储能项目、南方电网分布式模块化储能项目等示范项目的机会,就此开始进行电化学储能领域的技术积累。

经过十几年的持续努力,海博思创形成了300余项核心技术专利申请和150余项软件著作权。2021年-2023年海博思创的研发费用逐年递增,从年投入0.55亿元增加到1.78亿元。研发技术团队超过了员工总数的30%,团队成员涵盖材料科学、电力电子、电池技术、大规模集成电路等多个学科领域。

多年的研发投入,也形成了一大批拥有自主知识产权的实体产品。从硬件上的半固态储能电池、组串式PCS、电池系统集成,到软件范畴的电芯参数提取、电池模型设计、控制策略开发、大数据分析、远程告警,海博思创完成了储能电池全生命周期、全流程的技术闭环。

观察海博思创的软硬件研发方向,可以看到管理层并没有面面俱到、平均用力,而是始终围绕着一个对储能集成企业来说可能是最重要的技术着力点——“一致性”来下功夫。

海博思创储能项目

储能系统不是设备的简单堆砌,而是要把设备组合起来,产生1+1>2的效果。就好比管理一支军队,并不是人越多就越有战斗力,要是管得不好,人越多越容易兵败如山倒;管得好的,才能有韩信将兵、多多益善的效果。

当前一个大规模储能项目电池单元的数量已经达到了百万级,电池单元之间会存在一些微小的差异。决定储能系统经济性的关键因素就是能否把电池单元之间的差异以及由电池构成的模块之间的差异控制在尽量小的范围,即实现良好的一致性。一致性会影响储能系统的电芯寿命、系统容量和运行效率,而一致性的实现就成为储能集成企业的看家本领。

海博思创的电池管理和系统集成技术可以保障电池电量一致性偏差在3%以内,电池健康度估算误差≤3%,电池温控一致性≤3℃,均远领先于行业平均水平。

对于一个应用海博思创储能系统的200MWh电站,相较于应用市场主流产品的平均水平,前者全生命周期内因使用其BMS可多发约2920万~5840万度电,因能量转换效率提升可多发3200万度电,因寿命延长可多发3600万度电,因系统损耗减少可节省30万度电。这些多发的电量,对客户来说都是实打实的经济效益。

但现在面临的情况是,市场处于野蛮生长阶段,客户关注的不一定是长期价值。

以组串式PCS为例,当前组串式PCS的成本略高于集中式PCS产品,市场上追求初始投资低的客户仍会选择集中式PCS,但组串式PCS能够实现每个电池簇的精细化管理,有利于储能电站全生命周期的电量提升,从储能电站长期运营价值的角度,具有优势。

短期,还是长期?价格,还是价值?适应客户还是引导客户?满足需求还是创造需求?海博思创面临着选择。

1983年,苹果公司的创始人史蒂夫·乔布斯邀请百事可乐总裁约翰·斯卡利加盟苹果时,他问斯卡利:“你是想一辈子卖糖水,还是跟我改变世界?”

彼时彼刻,恰如此时此刻!

海博思创的管理者们认为,行业内的“低价策略、恶性竞争”与“卖糖水”无异。他们相信,随着市场从野蛮生长期逐渐走向成熟,投资者格局稳定后,客户还是会倾向于长期性的选择。虽然储能系统的成本几乎肯定会随着电芯成本的下降而不断杀低,但客户在考量项目收益时,除了初始投资成本外,会越来越多地关注项目的长期收益水平。

基于这样的判断,海博思创希望从低效低价的行业搏杀中跳脱出来,做一些改变行业发展格局的事情,引领行业从成本PK向价值转化。

改变的着力点,就是依托软硬件的研发升级,使产品能够在长期运营过程中为客户创造更多的收益。

软件方面,使大储项目产生长期效益的关键在于软件调度策略的经验积累。经过多年的现场实际运行,海博思创的大储产品已经可以支持7×24h无人值守,拥有电池全生命周期智能运维技术,可自动调节电池模块的工作状态一致性,识别异常部件、异常设备,自动实现数据采集、存储、分析,将分析结果直观传送至现场运维人员,为现场运维工作提供决策支持。

而软件要实现这些功能,又要求底层硬件做适配性设计,满足软件提取数据和反馈控制动作的要求。软硬件上下协同,才能实现精细化的调度和管理。这也是海博思创自研组串式PCS而非集中式PCS的原因。

可以观察到,客户的态度在发生变化,支持智能化运营的产品越来越受欢迎。2023年,在海博思创的储能系统供货中,应用自研组串式PCS的比例为10%,而到了2024年,这个比例将达到20%~30%。

市场正在被持续地影响和教育。

对于初入储能集成行业的参与者或从电池、PCS环节延伸到集成环节的竞争者来说,缺乏软件调度策略经验是一个固有的劣势,面对客户提出的智能化运营需求,只能“蹭概念”。反过来说,这成为海博思创的可靠护城河,有利于其巩固行业领先地位。

02市场力:厚积薄发等来市场爆发力目前,国内外储能行业都呈现出头部大储集成商与大型项目开发商深度绑定的趋势,优势企业如同巨兽般吞噬着市场份额,行业在趋向集中。

根据IHS Markit数据,2021年全球储能集成商CR4、CR10达50%、72%。根据Wood Mackenzie数据,2022年北美前三大集成商分别为特斯拉、Fluence、阳光电源,市场份额合计达58%。根据Energy Sage统计,美国户储市占率较大储更为集中,消费者高度偏好Enphase、特斯拉等本土知名企业。2023年上半年,美国户储产品CR3为75%。

中国大储市场正处于飞速发展期,各家储能集成商疯狂地跑马圈地,行业集中度比美国市场低,但隐隐然已能看到进入最终决赛圈的选手。

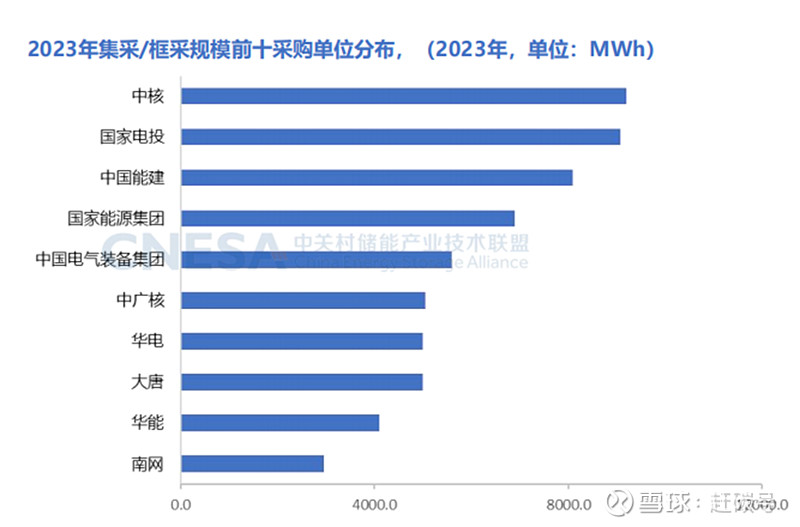

国内采购端主要由“五大六小、两网、两建”为代表的央国企构成,Top10采购单位规模合计占比达90%,且以集采/框采为主。国内的储能集成商想在行业内争得一席之地,其产品都要获得这些央国企客户的认可。

海博思创一直保持着与国内央国企大客户的良好合作。

2011年,彼时刚成立的海博思创,凭借创始团队在多个领域的技术储备,掌握了电池管理系统的核心技术,开始为客户提供电池系统产品。2012-2013年期间相继完成了国家电网微网储能项目、南方电网分布式模块化储能项目等示范项目。这时储能行业尚处于萌芽期。

2016年建设了集研发和生产为一体的北京房山生产基地,系统性地提升了研发能力和生产制造能力,为后续的订单爆发提供了产能保障。

2018年中标国家电网及南方电网的多个变电站储能项目。

2020年以来,中标三塘湖 1,000MWh 储能项目、阜阳 600MWh 独立储能项目、黄台200MWh 储能电站项目、阿克苏 700MWh 储能项目等多个代表性项目的储能设备供应。

十几年来,海博思创一直深度参与国内电网、电站储能项目的建设,对客户的需求非常了解,加之进入行业早,享有先发优势,故能在国内市场频频斩获大单。

成绩是喜人的,但竞争也在加剧,挑战者层出不穷。如何在内卷的狂潮中占据更有利的位置呢?海博思创的管理者正在做出调整和新的布局。

纵向来看,在向供应链上游拓展。

比如,自研组串式PCS,并与BMS、EMS 协同控制;与外部公司合资生产半固态锂离子电池。目前,PCS和自研半固态电池都已应用到实际工程项目中,并逐渐加大配套占比,未来有望形成上游核心零部件全自产的格局。一旦攻克,无疑对供应链安全和成本控制有着重要意义。

横向来看,砍掉分支业务,聚焦储能主业。

2019年开始,逐渐退出新能源车租赁业务;2022年将主营工程机械动力电池的控股子公司亿恩新动力对外转让。

收缩战线的同时,海博思创也在其它方向扩张:推动业务走向国际化。

目前来看,海外市场仍有很大的挖掘空间。以美国市场为例,美国光伏配储率目前仅为14%,为欧洲平均水平27%的一半,远低于意大利的70%、德国的78%。据SEIA预计,至2027年,近30%的光伏系统将与储能配对。

正是看到这样的机会,海博思创一直没有放弃国际化的努力。特别是近几年,海外市场的开拓在明显提速。

2019年,向韩国客户销售储能系统产品;2022年,储能系统产品应用于墨西哥的光伏电站配套储能项目;2022年底,组建专门的海外储能业务拓展团队,设立销售服务中心,专注于境外业务拓展;2023 年以来,在北美、欧洲、澳大利亚等区域同步开展市场开发活动;2023年9月,与欧洲客户签订10GWh储能系统意向框架合同。

根据标普全球(S&P Global)公布的截至2023年7月的全球储能系统供货商排名,海博思创位列第五名。

03 IPO的野望

海博思创实验测试中心

研发和市场拓展都需要资金。

海博思创计划在科创板上市以筹集这些资金,目前已经向证监会递交了上市申请。

从科创板的定位来看,其主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。行业集中在信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。

海博思创的行业属性和企业自身特性是契合科创板定位的,如果能成功上市,则其横向和纵向发展维度上的许多抱负在充足资金的支持下有望得到实现。

比如海外销售渠道的铺设,前期虽进行了许多尝试,但受制于有限的资金和资源,海外市场一直未能跻身一线。IPO成功后,海外市场的开发预计将提速,出海步伐会大大加快。在产业链的延伸上也有了更多的选择。

IPO是海博思创业务跃变的重要一步。一旦实现,海博思创将有望成为一个以储能项目为实体基座、以投资整合上下游生态链共同聚合向前的行业巨擘,并在不远的将来向国际储能集成领域最终的“铁王座”发起冲击。

END