PS:文章较长,全文约3767字,仔细阅读需5-10分钟

一、首先,分析$紫天科技(SZ300280)$ ,需要将公司的发展历程分为5个时期,包括:

1)2021年:完全剥离液压机业务;

2)2022年1季度-3季度:广告业务从国外转向国内;

3)2022年4季度:实质决定开辟第二成长曲线;

4)2023年1季度:新业务过渡期;

5)2023年2季度-3季度:云服务业务收获期;

二、其次,需要分别罗列关于公司的每个关键时期的财务数据,其中包括:

1)损益表:总营收、国外业务占比、国内业务占比、综合毛利率、期间费用率、销售费用、销售费用率、管理费用、管理费用率、实际税率、扣非净利润、扣非净利率;

2)现金流量表:购买商品及接受劳务支付的现金、销售商品及接受劳务收到的现金;

3)资产负债表:短期借款、货币资金、预付账款、存货、合同负债;

三、再次,需要查明并分析每个关键时期出现的财务数据异常情况,其中包括:

1)总营收:2023Q1、2023Q2、2023Q3;

2)综合毛利率:2023Q1、2023Q2、2023Q3;

3)销售费用率:2023Q1-Q3;

4)管理费用:2023Q1-Q3;

5)实际税率:2023Q1-Q3;

6)购买商品及接受劳务支付的现金:2022A、2023Q2、2023Q3、2023Q1-Q3;

7)销售商品及接受劳务收到的现金:2023Q2、2023Q3、2023Q1-Q3;

8)短期借款:2022Q1-Q3;

9)货币资金:2022A;

10)预付账款:2022A、2023Q1、2023Q2、2023Q3;

11)存货:2023Q1、2023Q2、2023Q3;

12)合同负债:2023Q1、2023Q2、2023Q3

可以发现,财务数据异常大多聚集在2022Q3、2022Q4、2023Q1、2023Q2、2023Q3这些时期,这些时期也是后续需要重点说明与解释的重要时间节点。

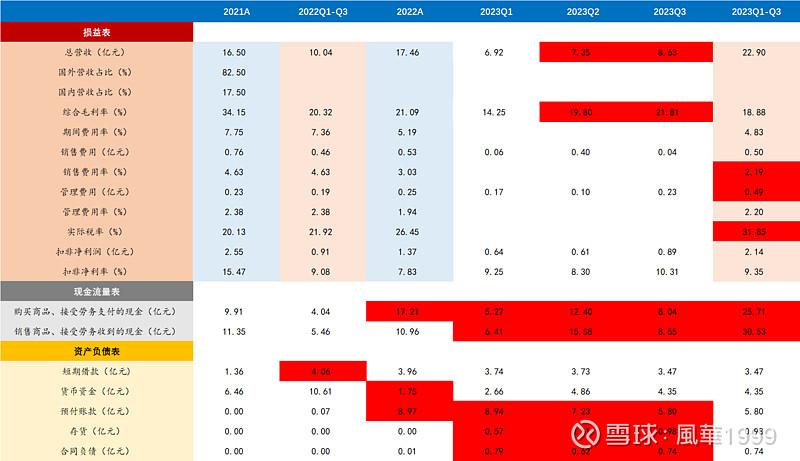

四、之后,需要将公司的每个关键时期的财务数据绘制成图表,并将财务异常的数据用红色重点标注,结果如图1所示:

图1:紫天科技各关键时期财务数据及异常值

五、最后,根据二、三、四项描述与图表,按照时间线早晚顺序,结合公司2022年报&2023中报、问询回复函,及一切可查明公开资料,揭示关于$紫天科技(SZ300280)$ 的一切经过与真相:

1)最早发生财务数据异常的时期是2022Q3,发生的项目是:短期借款。与2023Q2相比增加了3.18亿元,也显著高于2021年全年,此处无妨可大胆猜测:在2022年第2季度,公司开始决定发展云服务业务,但因新业务需要预付大量现金购买高端服务器(英伟达),在支付大量预付款的同时,为保证公司正常经营,则先需要借入一笔较大资金以供运营周转。

2)其次发生财务数据异常的时期是2022Q4,发生的项目是:购买商品及接受劳务支付的现金、货币资金、预付账款。其中购买商品及接受劳务支付的现金为13.17亿元,大幅高于2022Q3,在全年营收相近的情况下也显著高于2021全年的9.91亿元;而2022Q4货币资金相比2022Q3瞬间减少了8.86亿元;对应预付账款2022Q4破天荒的出现了8.97亿元,而在之前公司历史上从未看到;

此处无妨可以大胆推论:在2022年第4季度,公司为后续云服务业务的开展,支付了约8.12亿的货币资金作为购买高端服务器(英伟达)的预付账款。

3)随后发生财务数据异常的时期是2023Q1,发生的项目是:购买商品及接受劳务支付的现金、预付账款、存货、合同负债。2023Q1购买商品及销售商品分别支出与收到了5.27、6.41亿元,大幅高于过往季度,接近2021全年水平;与2022Q4相比,预付账款减少了300万元;而存货发生了前所未有的变动,瞬间增加了5700万元,且公司之前的业务完全不存在存货的说法;而合同负债也发生了前所未有的变动,瞬间增加了7900万元;

此处也可以大胆得到推论:

①:在2023年第1季度,公司之前通过预付账款购买的高端服务器(英伟达)此时已经有部分到货,且支付了到货部分的所有尾款(根据过往季度广告业务购买商品现金支出/广告营收比例平均为0.65,可知对应23Q1广告6.92亿业务支付了4.50亿元,剩余0.77亿元为支付服务器尾款),拿到了部分服务器,从而导致开展云服务的经营性存货增加了5700万元。

②:结合23Q1营收及毛利率可知此时也并未实际开展云服务业务,但在3月7日中标了中国移动河南公司许昌分公司的信息化服务项目(长期合作伙伴),且按总金额的20%先行收到云服务租赁定金7900万元,而此时已有部分服务器转移给移动许昌公司,但并未实际开始业务。

4)之后,来到本文最艰深、晦涩的部分(需要较好的财务知识),也就是紫天科技实际发生新业务(云服务,即服务器租赁)的时期:2023Q2及2023Q3,发生财务数据异常的项目最多,共有:总营收、综合毛利率、购买商品及接受劳务支付的现金、销售商品及接受劳务收到的现金、预付账款、存货、合同负债7个项目。此时可看到2023Q2及2023Q3季度总营收呈逐季递增趋势,从2023Q1的6.92亿元到2023Q2的7.35亿元,再到2023Q3的8.63亿元;而综合毛利率也呈逐季递增趋势,从2023Q1的14.25%(由于外部环境影响,2022年开始广告业务从高毛利国外业务转向国内的低毛利业务)到2023Q2的19.8%,再到2023Q3的21.81%;购买商品及销售商品所支付与收到的金额也大幅增加,单季度金额直接超过了2021全年,所谓非常不正常,2023Q2购买商品及销售商品分别支出与收到了12.40、15.58亿元(根据过往季度广告业务购买商品现金支出/广告营收比例平均为0.65,可知对应23Q2广告5.15亿业务支付了3.35亿元,剩余9.01亿元为支付服务器尾款),2023年Q3购买商品及销售商品分别支出与收到了8.04、8.55亿;预付账款呈现逐季度递减的趋势,2023Q2对比23Q1预付账款减少了1.45亿元,2023Q3对比23Q2预付账款减少了1.28亿元(考虑到23Q3买流量的预付账款完成了1500万元);而存货皆呈现逐季递增,2023Q2为6100万元,2023Q3为9800万元;合同负债出现波动,2023Q2为6200万元,2023Q3为7400万元。

综合变动的财务数据,我们可以大胆得到推论:

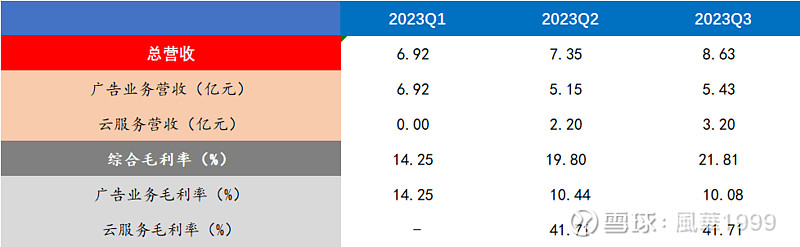

①:2023Q2及Q3公司正式开展云服务业务,且云服务业务的开展使公司的营收蒸蒸日上,根据公司2023H1中报可知,云服务业务在2023Q2实现2.20亿元,结合2023Q1&Q2&Q3各季度总营收及综合毛利率可推出2023Q3实现云服务收入3.20亿元(其中假设2023Q2以来的云服务租赁容量及价格稳定,对应2023Q3单季度增加云服务业务为1.00亿元,详细推算可见下图2);

②:且根据2023Q1&Q2共支付服务器尾款9.78亿元及预付账款共减少1.45亿元可推出货币订单金额与预付账款比例为:6.74,可拆分为通过预付款得到了近9折的优惠,如果不考虑打折优惠则预付款与货物金额比例为16.67%,结果较为符合商业惯例;

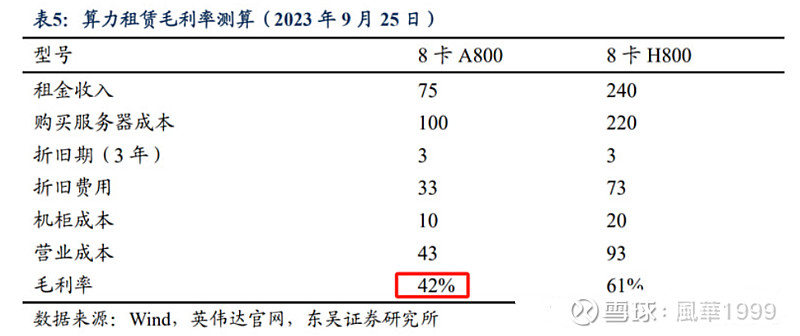

③:从2023Q3预付账款对比2023Q2减少1.28亿元,可知2023Q3支付服务器尾款金额为7.15亿元(不考虑9折优惠),对应公司目前共有服务器金额为19.66亿元(根据时间22Q4时间节点及云服务毛利率41.7%推测型号为A800,对应2022Q4的单台售价为100万元人民币,19.66亿元对应A800服务器台数为1966台,对应在手算力为1966*15P=29490P,截止2023Q3未全部安装至机柜);

④:根据2023Q2&Q3云服务营收分别为2.20、3.20亿元可知,2023Q1&Q2所到服务器金额为10.23亿元,对应A800台数为1023台,对应算力为15345P,且之前全部算力在2023Q3单季度实现85%上架率,价格服务器租赁价格为10万元/P/年(因为是22年底及23年初谈的价格较低),对应23Q3单季度云服务营收为3.35亿元,与之前推测较为接近。

图2:紫天科技Q1-Q3云服务营收推算

图3:A800算力租赁毛利率参考

5)最后,对新业务开展的2023Q1-Q3时期进行汇总发现,销售费用率、管理费用、实际税率出现较大异常。其中销售费用率仅为2.19%,与2021&2022年度对比均较低;而管理费用为4900万元,单前三季度远远大于2021&2022全年度的水平;最为夸张的是实际税率,竟然为31.85%,而2021A、2022A仅为20.13%、26.45%。

从这些数据足以得出推论:

①:2023Q2-2023Q3期间,因为云服务营收的扩大,且服务器租赁业务不需要增加大量的销售人员,导致了销售费用率的大幅降低(且23H1销售费用中增加了服务费用3567万元,推测为支付许昌移动对数据中心机架的租赁费用);

②:而管理费用的大幅提升则表示公司有意扩大云服务业务(23H1中报及问询函中明显叙述了公司云服务业务的未来的计划:通过租用数据中心或自建数据中心的形式开展云服务业务,而对于中国移动河南许昌分公司的云服务业务显然为租用数据中心的形式),通过子公司福州缘笙科技为主体开展云服务租赁业务(23H1中报管理费用中中介服务费增加了1307万元,推测为委托许昌移动的服务器的维护&运营费用);

③:而实际税率的大幅增加则与公司通过融资租赁业务购买高端服务器及进行云服务租赁有关(即紫天科技自身仅支付产品预付款,尾款实际由云服务租赁方:中国移动许昌分公司进行支付),而根据最新颁布的《民法典》:融资租赁业务中若租赁的货物所有权转让给承租方,征收增值税,不征收营业税,导致23Q1-Q3交付金额近19.66亿元的高端服务器一次性征收增值税,且小规模企业不动产融资租赁服务适用税率为3%,对应需缴纳税费为:19.66*3%=0.59亿元;可以看到2023Q3单季度税费为0.57亿元,而2023Q1-Q3总税费为0.96亿元,完全符合上述的推论!(PS:所有数据都可进行调节从而掩人耳目,但税费及税率则骗不了人,税法无情)

图4:融资租赁征税方法及类别

图5:融资租赁增值税税率征收标准

六、完结:根据上述推论可知:

1)紫天科技在2022年Q3决定开展云服务业务,且在2022年Q4预付8.12亿预付款购买高端服务器,且在2023Q1正式收到第一批服务器,金额为0.84亿元,在2023Q2收到第二批服务器,金额为10.39亿元,在2023Q3收到第三批服务器,金额为8.43亿元,截止2023Q3到货比例为36.97%。

2)截止2023Q3,紫天科技共真实拥有服务器金额约19.66亿元,对应服务器型号大概率为A800,对应拥有服务器台数约1966台,对应拥有算力约29490P,且在运营算力为15345P,单P租赁售价为10万元/年,客户对象为中国移动许昌分公司,且采取所有权转让的融资租赁方式,这是公司只增加了存货,而没有增加固定资产的原因。

3)2023Q4云服务营收&扣非净利润预测:根据2023Q3及之前的服务器交付金额为20.1亿元,在手算力为30150P,上架率为90%,对应2023Q4上架算力为:29490*90%=26544P,对应2023Q4单季度云服务营收为:26544*100000/4=6.64亿元,按照41.75%的毛利率(不考虑涨价),20%的扣非净利率,对应2023Q4单季度云服务扣非净利润为:6.64*20%=1.33亿元。

更多关于$紫天科技(SZ300280)$ 有关的历史诉讼纠纷、股权变动、公司经营、公司估值的一系列研究会在后续相继展开,持续关注,未完待续。。。。。。

#转载需要注明出处