Costco这样的会员制超市,就是美国?零售竞争激烈的产物。而目前,中国的电商平台,虽然同质化的竞争极为严重,但中国版的Costco还未能产生。

中国的电商平台,优点自不用说:海量的供给、极为发达的基础设施、高效的履约和用户体验。但是和Costco(好市多)比,不管是平台还是商家,同质化的竞争极为严重。所以,内卷和价格战就成为了主流。但是如果我说,美国的零售业,以前比中国电商还内卷,恐怕很少有人相信。是的,会员制超市,就是美国?零售竞争激烈的产物。

1983年诞生的Costco,就是因为折扣零售竞争太过激烈,所以仓储式会员超市出现了,新的业态诞生,只是为了寻找蓝海,并且有效的解决竞争。

作为效率最高的零售——中国电商平台,离Costco还有多远?

Costco:会员费,锁定需求和购物频次

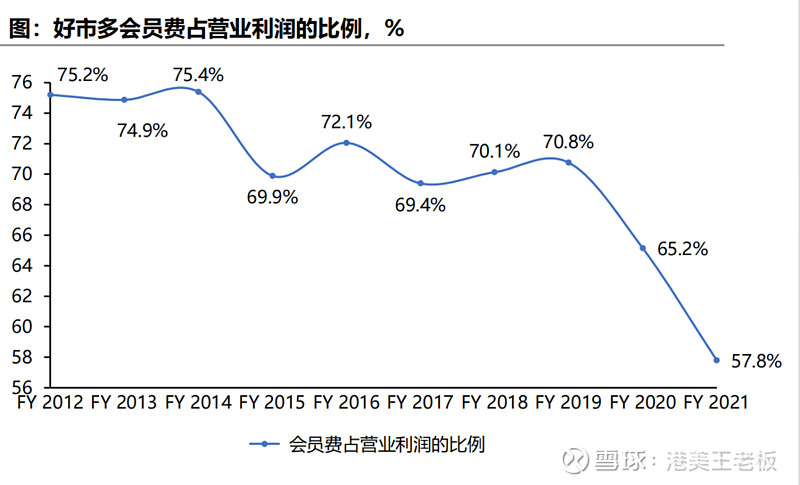

Costco的会员费收入,目前仍然占其营业利润的一半。会员,既是利润的中心,也是锁定需求的中心。这看起来似乎很简单:只要让客户购买会员,然后给会员推出专门的商品,客户按期续费就行了。

但其实这个难度极大:这是一个“鸡生蛋、蛋生鸡”的问题。如何先让客户购买会员?然后有了会员和订单规模,去撬动上游?国内的电商平台,目前付费会员,拥有一定体量的,只有阿里的88VIP和京东Plus。而阿里的88VIP会员数量,最新的财报数据显示刚突破3000万。相比阿里5亿DAU,3000万的数字并不算高。如果算利润的贡献,88VIP就更少了。即使每人付费100元,3000万人不过30亿元。而阿里巴巴核心电商每年的净利润为千亿元。

从中至少可以得出一个结论:国内的电商,靠会员和会员费,目前并不能贡献多少利润。那会员费,对电商平台的作用是什么呢?

在于提频:不管京东Plus还是阿里的88VIP,购买会员后,平台都会有专门的会员专属:比如优惠券、物流券、会员商品价。平台的会员消费频次和消费金额,都高于非会员。会员起到了一个很好的“提频效果”。

还在于分层运营:会员和非会员,平台的用户运营策略也可以细化。

拼多多的前身是拼好货,而拼好货时期,公司还是自营的水果电商。从黄峥过去的采访中可以看出,自营的水果电商模式,很难做大。拼好货曾经有几次“爆仓”的经历,此后黄峥开始思考平台模式,才有了现在的拼多多。

黄峥在多次访谈中把拼多多比喻为线上的“迪士尼+Costco”。迪士尼先不谈,拼多多是线上的Costco吗?

会员和利润:拼多多并不是Costco。上文已经说了,Costco一半的利润来自会员费。而拼多多的利润,几乎都是来自商家广告。拼多多是平台,Costco是会员制零售。两者完全不一样。

品类结构:必选消费。Costco的品类组成里,食品、杂货和生鲜,一共占到了54%。可以说一半都是必选消费。拼多多的品类构成里,没有看到过详细数据。但是和京东比,拼多多的品类构成更为综合。另外拼多多的特色品类,比如农产品,也是必选消费。拼多多的农产品和白牌,接近于Costco的食品和杂货。

理念:低价是一致的理念。拼多多虽然不直接参与商品的制造、研发、生产,但是平台的理念很简单:低价为先。注意,我没有用“低价好货”这四个字。翻遍黄峥的文字采访和视频访谈,他的观点大体是:“让五环外的人,用上好用的厨房纸巾”。对于普通人,花60分的价格,买到75分、80分的产品,本身就是一种升级。而不是花80分价格,买90分产品。

所以,从商业模式这个角度,拼多多肯定不是Costco。拼多多除了社区团购业务,是1P经营,实物电商基本都是平台模式。拼多多算平台公司,Costco是零售公司。

中国的电商,离Costco还有多远?

京东:模式上最为接近。

京东虽然是3C数码起家,但却是一直带有鲜明零售基因的电商平台。有一段时间,自有品牌“京造”也声势浩大,但是在发展的过程中,可能有一定阻碍,或者和现有的自营以及3P业务存在冲突,现在比较温和。为什么说京东最接近Costco?

高质量的用户。从ARPU值看,京东低于淘宝,但是高于拼多多。在用户质量上,京东可以排进国内电商前三。而高质量的用户群,是做Costco的必要而不充分条件。

降低决策成本。跟淘宝、拼多多、抖音电商比,京东的用户时长并没有优势。或者说,用户去京东,就是为了“买东西”,而不是逛街。属于典型的“搜索式购物”。对于这类群体,对时间和效率的要求较高。所以,购物的决策成本越低越好。而Costco,很好的满足了这一需求。因为Costco只有不到4000个SKU。在这么多的品类里,可以说“严选再严选”。

优化自营的效率。京东自营,目前的机制还是采销模式。就是公司的利润,主要来自采和销的差价。这一模式是正常的零售模式。如果引入类Costco模式,比如纸巾品类,京东可能要把现有的纸巾SKU砍掉80%。精简SKU,提升自营的效率。

组织架构和KPI如何转变?上文提及了,Costco一半的利润来自会员费。而京东目前的利润,会员贡献基本可以忽略不计。如果京东改成Costco模式,至少会面临两个问题:

首先,利润发生退步。Costco的利润组成中,会员费占了一半。目前国内所有的电商平台和线下“类Costco”的零售,都达不到这个水平。如果京东把自营模式,从采销转变为现在的Costco模式,首先毛利率会下滑,因为Costco并不追求商品的经销“差价”。如果京东只向Plus用户提供Costco的服务,并不能达到利润的预期,因为Plus的会员费,远远无法和现在的采销差价利润相提并论。

其次,和3P业务互博。京东自营和3P业务,这些年一直存在互搏问题。但是如果采用Costco的方式,相当于京东把自营模式进一步“深化了”。比如纸巾,京东自营砍掉80%的SKU后,平台的纸巾商家并没有变化。而平台的商家,仍然需要和京东自营进行竞争。Costco模式越深入、做得越好,平台业务的商家,理论上影响越大、互搏越严重。

所以,虽然京东从用户质量、商业模式上,最接近Costco,但是从组织架构、财务构成上,离真正的Costco还有较远的距离。

即时零售这个词汇,或许未必是美团最早提出。从美团的零售业务发展看,目前离Costco仍然有一定的距离:

实物零售的用户规模,仍然低于外卖。美团的业务和用户基石都是外卖业务。而其他业务的诞生和发展,主要都是外卖业务的延伸。比如买菜和社区团购业务,这两块业务,和外卖有交叉的地方——物流履约。但是从定性上,还是零售业务。从业务属性上,这两块业务都需要“二次获客”。并不是把外卖的用户,“导入”到美团优选和买菜那么简单。而目前的用户规模,仍然远低于外卖。

在零售业务上,规模是一个重要的指标。

美团零售最重要的不是自有品牌,而是扩大份额。比如“象大厨”这个品牌,打开美团买菜,这个品牌出现的最多,基本可以默认是美团的自有品牌。但是从目前的规模看,美团并没有必要把精力放在自有品牌上,而应该尽可能扩大社区团购的份额。简单来说,就是扩规模,最重要。

而规模和市场份额到一定程度,比如美团优选全国拿下了70%的市场份额。那时候,有没有“象大厨”这个自有品牌,对平台重要吗?

因此,不管是京东、拼多多、美团优选,离真正的Costco都还有较远的距离。虽然中国电商竞争激烈,但是更多是一种同质化、重复性的竞争。最后,说个数字:Costco近日市值为2500多亿美元,高于拼多多、京东、美团、阿里任何一家电商公司。$京东(JD)$ $美团-W(03690)$ 。

利益披露:不持有以上任何公司的多空仓位,不构成任何投资意见和建议。