快手和拼多多都交出了2021年财报成绩,虽然放在纵向时间轴,他们的财报数据也各不相同,且达到之前的市场预期。但拆出一部分具体数据,放在他们所在的电商和短视频领域,会发现一些新的信息。

作为热门的赛道两家公司,2021年财年,拼多多的经营利润高达69亿人民币,而快手2021年经营亏损为227亿元。为什么拼多多很容易赚钱,而热门的快手很难赚钱?

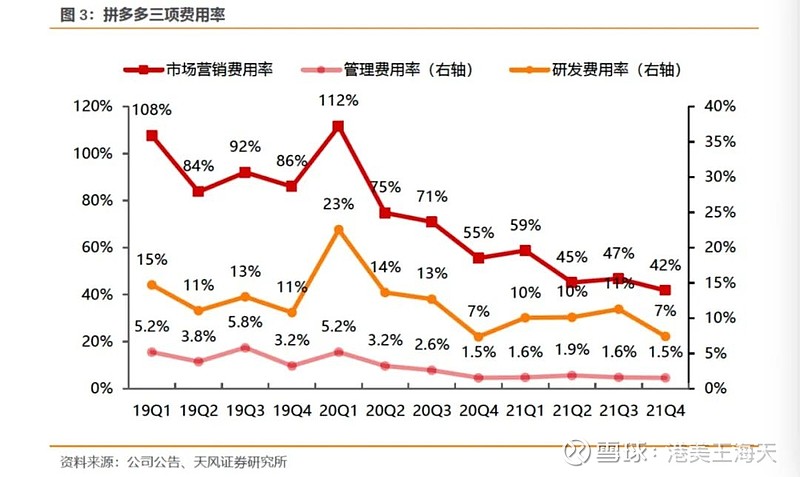

我们先看拼多多:2021年Q4财报中,我们可以看到,销售和市场费用持续下降,2021年四季度,已经下降到42%,处于历史最低。其次,研发和管理费用率两项,也处于历史低位水平,分别为7%和1.5%。拼多多的这三项费用率合计为50.5%。

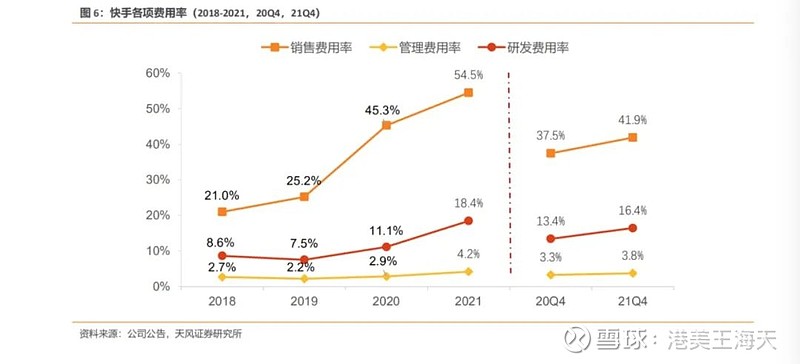

由于快手上市时间较短,我们只能看到最近四年的年度费率情况,无法拆分细化到每一个季度,但这不影响分析结果。

从图中可以看出,快手的「三费」中,除了2019年管理和研发费用率略有下降,2020、2021都呈持续上涨趋势。尤其是销售费用率,过去四年一直为上升状态。2021年全年,快手的三项费用率为54.5%、18.4%、4.2%,加起来为77.1%。

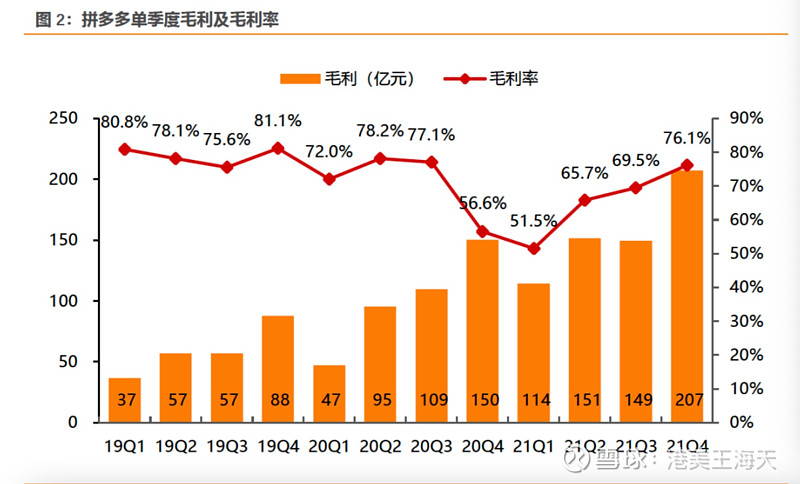

再看另一个维度的数据。对比拼多多和快手两家公司的毛利率:拼多多为76.1%;快手则是42%。扣除三费,拼多多轻松做到20%以上的利润率,而快手利润率则很容易掉到负数:2021年,快手的经营利润率为-34.2%。

甚至拉长时间,过去12个季度,拼多多的毛利率只有两个季度低于60%,其余十个季度均超过了60%。阿里核心电商的毛利率过去十个季度,也在60%以上,集团经营利润率,长年维持在20%。

一边是行业内卷到拼刺刀,一边是令人艳羡的高毛利率,如此矛盾现象,就发生在电商身上。而赛道热得发烫的短视频,却没有想象中赚钱。

这个结果似乎和大众的感官印象截然相反:都说电商内卷,短视频受热捧。而反映到数据,则是短视频烧钱、电商盈利。

事实和想象的鸿沟,到底哪里出了问题?

单从拼多多和快手的财报数据看,其中一个重要原因是,快手维持平台内容的成本远高于拼多多。

商家来拼多多开店,平台并不需要给补贴。一些战略性品类,比如农产品,公司不收商家佣金即可。百亿补贴这样的促销方式,拼多多给予的更多是流量补贴,只在部分类目,拼多多给予商家现金补贴,比如苹果手机等热门商品。

而百亿补贴的开支,对拼多多来说,体现到报表上,基本可以忽略不计。因为公司的毛利率和净利润率都几乎和阿里核心电商持平。

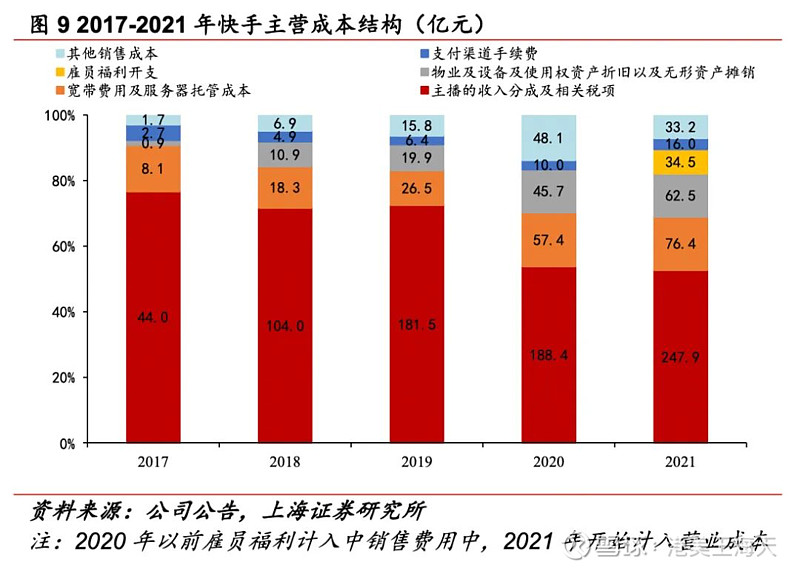

而快手的销售成本中,很大一部分是给创作者的激励和分成。快手想丰富内容,就需要引进大量的创作者。

2021年全年,快手的「收入分成成本及相关税项」开支高达247亿元,占收入的比重高达30%。这部分成本的高企,直接导致快手的毛利率较低。

分成成本过高,核心原因是快手对内容创作者的定价权较弱。也就是说,拼多多对商家的定价权,高于快手对创作者的定价权。

这部分成本,对快手而言很难省掉。不分或者少分,创作者的内容数量会减少或者涌向其他平台。这都是快手难以承受的结果。

当然,最重要的原因是,短视频赛道,有一个更强大的公司横在快手面前:字节跳动。除了字节的抖音,还有B站、微博等。众多玩家导致短视频的竞争,异常激烈。而且大家的内容成本都高得吓人。

这些平台在创作者身上,都无可奈何又坚定不移地持续烧钱。

除了内容成本,这两家公司还有一个指标的明显差别,那就是销售和营销费用。两家公司的三费,占比最大的是销售和营销费用(S&A)。而从两家的费率走势看,拼多多持续下降,而快手却持续上升。背后的原因也是令人深思。

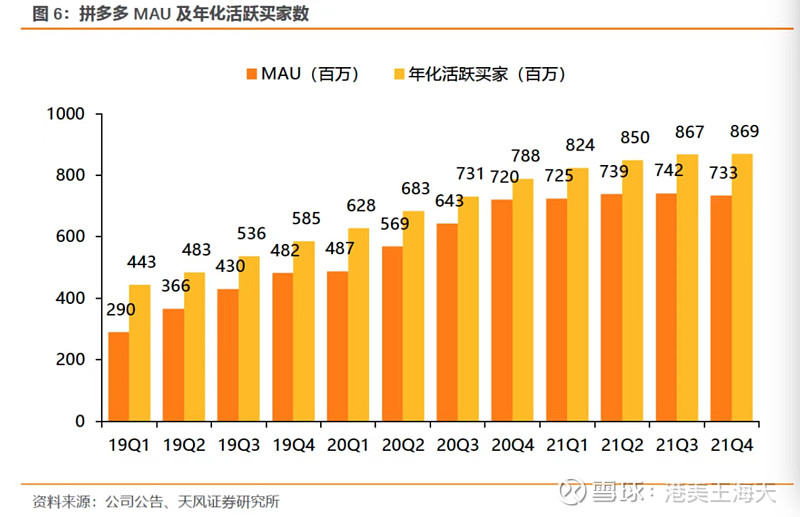

2019年,拼多多有两个季度的S&A费用超过了100%。可以看出,公司当时的核心诉求仍然是追求用户增长。2019年的拼多多,MAU和DAU的增长,是公司最重要的事。

事实也证明,2019年一季度,拼多多的月活为2.9亿,年度活跃买家则是4.43亿。现在这两个数字分别为7.33亿和8.68亿。彼时的用户规模只有当下的一半。

既然公司的核心要务是追求用户增长,销售和营销费用开支占到收入的100%,也在情理之中。互联网上市公司中,营销和销售费用占据公司当季收入的100%,只有拼多多这么做过。

拼多多敢于这么做,是黄峥和公司管理层基于行业趋势做出的判断。资本市场对这个冒险的举措,也给予了积极回应,股价持续上涨就是一个例证。也是拼多多股东和投资人,对公司战略和策略的认同。即便从今天回望2019年的市场营销费用,也是性价比极高的一项投资, ROI更高。

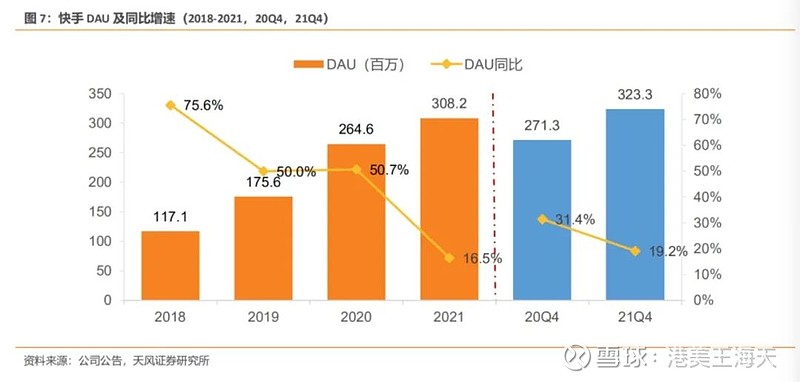

反观快手,2018年和2019年的市场和销售费用支出异常保守,占收入的比重只有21%和25%。且过去年,DAU同比增速持续走低,说明用户增长趋缓已经是事实。

快手当时的策略更保守,其中一个原因是,快手更希望实现用户的自然增长。在宿华的访谈里,可以多次看到「自然增长」的表述和态度。从快手早期的slogan「记录世界、记录你」也能看出快手的产品哲学。宿华认为一个好的产品,用户会获得很好的自然增长。包括社区和分发机制,快手也秉持更普惠的价值观,算法尽量减少对用户的干扰。

另一个原因是,在抖音横空出世,不断收割用户的竞争背景下,管理层可能觉得短视频的用户数见顶,并不需要通过花钱买量的方式获得增长。彼时担任快手CEO的是宿华。

这个局面获得转变是在2020年春节的K3战役。也许是抖音和拼多多用户规模的飙升,让他们意识到局势紧张。于是告别佛系,快手被动加入战争。

2019年全年,快手的市场和销售费用仅为98亿元,对应到新增的DAU为5800万,折合一个新增DAU的获取成本为168元。

2020年全年,快手的这项支出就激增到266亿元,对应到新增DAU为1.51亿。折合一个DAU,新获取成本为176元。这一年也是快手完成3亿DAU的时刻。

这时候,快手的投入换增长策略勉强成立,保住短视频赛道老二的位置,是宿华和程一笑的使命。随着抖音规模的持续膨胀,以及微信视频号的入局,2021年对快手并不友好。

2021年,快手的市场和销售费用继续上涨,达到441亿元。其中包含了奥运会的投放和冠名费用,以及海外业务拓展的开支。对应到新增的DAU为4400万。快手在财报中也承认,一定程度上是因为流量获取的竞争激烈。相当于,这时候一个新增DAU的获取成本已经翻了好多倍,贵得离谱。

如果把市场营销费用也理解为一种投资,显然黄峥比宿华的理解更深刻。他曾经阐述过费用和资产的关系:

「巴菲特在谈到投资标的的时候,时常会提到一个概念:生意的护城河(moats),如果把创业过程中的各种决策都当做是投资决策,那么我们得去分辨我们用时间和钱换来的东西哪些是资产(asset)哪些是费用(cost),那些随着时间流逝、对加深生意的护城河有利的往往是「资产」,那些时间越久对自己越不利的可以看成是费用。」

拼多多和快手过去的投放,谁花出去的钱是费用,谁换来的是资产,资本市场知道,他们的管理层更清楚。

利益披露:发表文章时,未持有$快手-W(01024)$ 和拼多多任何多空仓位,文章不代表任何投资建议。