这个话题,是一个二级市场朋友聊天,谈起来的。然后我翻了下中泰的研究内容,顺便结合报告,理一下对电商渗透率的思考:

我们从下面几个维度,来探讨电商的渗透率,分别是:网民数量、供给端的卖家总量、物流快递基础设施、社会零售的发展程度。

过去十年,中国的网络零售渗透率,由2010年的1.05%,增长到2020年的34.58%,年复合增长率为48.87%。这是一个相当恐怖的增长。十年时间,增长了30倍!而之所以增长的这么快,我认为是多因素的共振和爆发。

我们看上面这张图,2012年,中国的电商总规模,图上还低于美国电商规模,但是2013年之后,就超过了美国,并且一直领先到现在。2012年,发生了什么事情呢?智能手机!这一年,小米和微信,都刚诞生一年时间。今日头条刚成立。彼时处在一个巨大的换机潮中。而中国的网民数量,准确说是移动互联网用户,从2012年开始,进入爆炸式增长。

2012:巨量新增的移动互联网用户

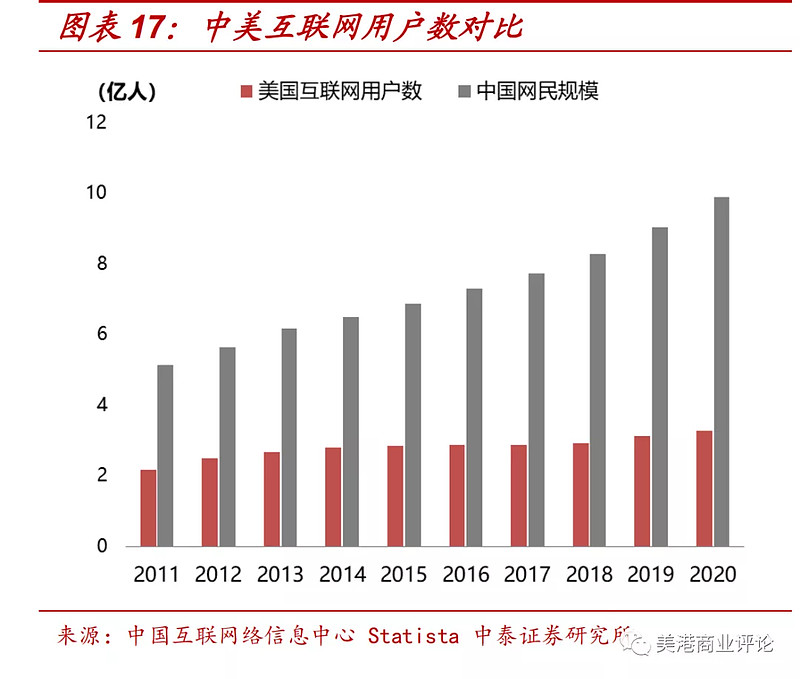

中国互联网用户总量,从2012年的5亿,增长到2020的10亿,而美国的互联网用户增长,极为缓慢。

(中美互联网用户增速)

过去十年,不仅是中国电商的高速增长,更是中国互联网的超高速增长。“流量红利”一词,是最形象的比喻。中国的互联网+移动互联网用户的总数10亿,而美国才3亿。并且,和美国有一个细微的区别是:中国的移动互联网用户,尤其是下沉市场的网民,直接从0跨到了手机时代,并没有经历PC时代。所以,你会看到,中国的一些非典型互联网产品,是天下“掉下来”的。比如拼多多、快手、抖音。到今天,拼多多才成立六年。而美国的亚马逊,从PC时代到移动互联网时代,发展却是匀速和渐进的。因为美国互联网的用户,并不会像中国这样“天上倒下来”。

供给端的卖家数量:

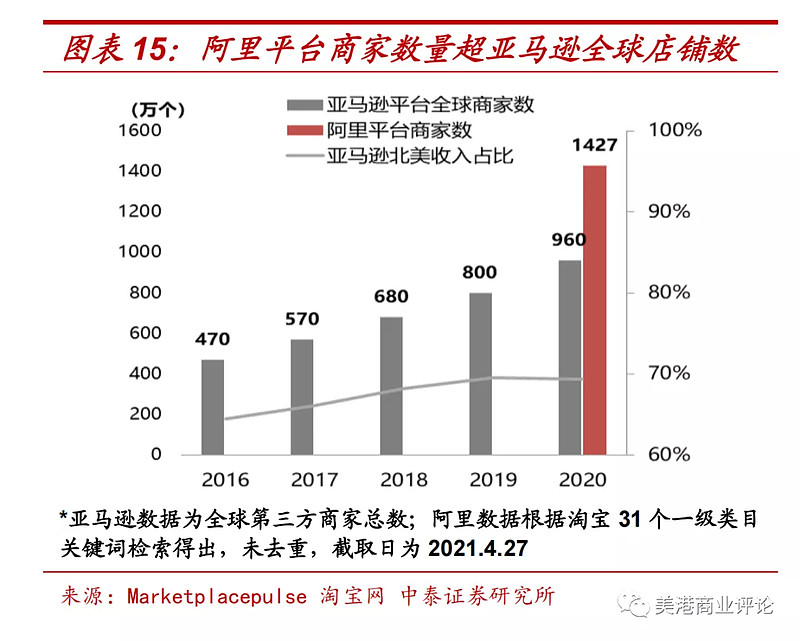

不管是卖家数量,还是商品SKU总量,阿里都远远超过了亚马逊。如果再算上京东和拼多多,供给端更为丰富。可以说,中国的消费者,在线上购物的可选择上,远远大于美国一个网购用户。而中国的卖家端和商品端,之所以能有如此高的丰富度,我觉得和本土强大的制造业,是分不开的。

一个个淘宝的卖家,背后对应的就是商品生产商。也就是商品的maker。比如一件女装,这个小卖家,可能是杭州的一个服装工厂;买一个手机壳,对应的是华强北的制造商。而拼多多上的农产品和水果,背后更是“制造商“。每个农人,就是大葱、苹果、芒果的生产者。

每个小商家,都被都是一个小的maker。

中国的电商卖家,供给端的特点是:海量、小商家、低成本、品牌化不明显。而美国的电商供给侧,品牌化的特征更为明显。尤其是亚马逊的搜索框。搜索的关键词,很多是品牌词,比如:apple watch、xiaomi、switch等。亚马逊供给端的卖家中,品牌的占比,远远超过中国电商。

在供给端上,面对海量的用户同时,中国电商的供给侧,同样非常发达。同样14亿人口,印度的电商,发展远远落后于中国。供给端的落后,我觉得是重要的因素之一。淘宝上有9.9包邮的手机壳,印度的Flipkart,可能要30,并且这个手机壳也是产自中国。

物流和快递的基础设施

中国的快递行业的发展,和电商是相辅相成的。二者是水和舟的关系,相互依存、相互促进。

而快递行业,虽然目前看起来竞争非常惨烈,但是快递行业的成本,尤其是单票成本,却是持续下降的。“四通一达”,不仅成为电商行业的基础设施,也成为了快递领域的通用服务。而快递行业的成本,之所以能持续下降,是因为电商行业的规模越来越大,导致了快递的件数越来越多。按中泰证券的测算,年派100亿件的快递公司,单件的快递成本可以降到1元左右。

而美国的用户,需要买亚马逊的Prime会员,才能享受送达时效和四通一达一样的服务。在美国,亚马逊把物流和快递的事,也填充了。而中国,阿里巴巴和拼多多、京东的开放平台,共用“四通一达”这样的基础设施。侧面也表明:中国快递行业的成熟程度。即使极兔诞生,也是对行业的补充,而不是颠覆。因为快递行业,本身已经非常高效率了。

渗透率:

(各国电商渗透率排名)

这是一个二级市场朋友,发给我的数据。从渗透率看,目前中国排名第一。这个第一点,我觉得是因为中国的特殊天时地利人和造成的。包括以上的所有要素:互联网用户数世界第一、供给端卖家、小商品制造世界第一、快递物流的成本世界之最。如果非要再加一个:线下零售的极不发达。比如服装,原来没有淘宝、天猫,线下的门店加价率极高,而有了电商后,服装是首先被革命的品类。目前服饰的电商渗透率在45-50%左右。电商的规模,已经和线下平分秋色。

可以说,中国拥有了做成电商的所有要素。要货有货、要买家有买家、要快递有快递。

在上面的渗透率中,需要提一下的是韩国:为什么韩国的电商渗透率可以达到21%?而日本只有9%?

日本和韩国,看起来都是东亚国家,人均GDP也相近,都是人均超过3万美元的发达国家。但是两个国家的发展历程,尤其是零售的发展,完全不一样。从韩国刚上市的电商Coupang的招股书里,我找到了原因:

“Retail Competitive Landscape. The offline retail landscape in Korea has been dominated for decades by a small group of family-directed conglomerates that operate multiple retail formats。across department stores, hypermarkets, convenience stores, and home shopping. As a result, Korea did not experience the development of big-box retail that was typical in developed markets like the United States, which drove a bigger and deeper selection of merchandise at highly competitive prices for consumers in the U.S. In the last decade, homegrown technology companies in Korea have emerged to satisfy this gap in the market, as consumers seek out online offerings that offer better selection, value, and convenience. This trend is much like the evolution of the retail market in China, which also went straight to e-commerce without the widespread development of big-box retail.

大体意思是:韩国的零售市场,并没有像美国那样,经历大卖场的零售阶段,而是由少数的家族集团主导的百货公司、大卖场、便利店等购物形式。比如LG生活这种。末尾称,韩国的趋势,和中国市场比较像,没有大卖场的竞争,直接进入线上的电商。

这是其一。

第二,和日本比,韩国的国家更小,铺设一个全国的物流网络,在韩国更为可实现。Coupang目前可以做到:99%的订单,都可以第二天送到。作为一个B2C电商,Coupang自己在仓储和物流、最后一公里,做了大量的投资,自有超过1000量的货车和司机。更好的用户体验,是韩国的电商渗透率,超过日本的原因之二。

其次,较高的智能手机普及率。韩国的智能手机普及率达到96%、美国是89%、中国是71%。是的,你没看错,韩国的全国人口,使用智能手机的比率,比中国高出25%。我觉得背后,可能是三星是全球最大的手机制造商,其次,跟文化的普及率有关。中国的上一代人,比如不少50后,可能不太会用智能手机,就用老年功能机。

而日本,在零售的发展程度上,远远高于韩国;其次,日本的智能手机普及程度,应该也低于韩国。(没查到具体数据,但是目前韩国这数据可以说世界第一)。

良好的智能手机普及率、普通的线下零售发展程度,造就了Coupang的高速发展:

综上,我认为中国的电商渗透率,仍有一定程度的上升空间。尤其是线下不够发达的品类,比如农产品、水果、生鲜。这每个都是万亿的市场。如果有一天,水果和生鲜的渗透率,做到和服装一样,一点都不会惊讶。因为某种程度上,通过电商,彻底对原行业,重新做了一遍"改造"。其次,中国整体社零总额,还在增长。电商必然会分到行业的蛋糕增长。而电商,短期内,竞争确实比较激烈,但是和其他渗透率较低的国家,比如日本比,中国的电商仍然较为活力。

最后留一个思考题:为什么阿里每年持续增长,市场份额还减小了?