长周期下的海尔智家极简分析笔记

经营风险

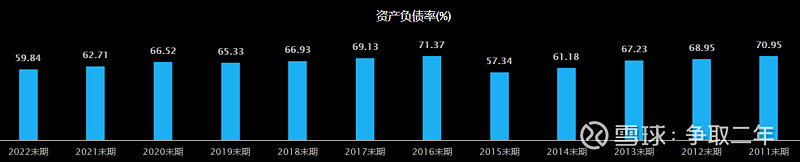

海尔智家2011年到2022年共12年,资产负债率平均在60%左右,重资产公司,权益乘数在3.7左右来看,有一定的杠杆,比美的集团的3.1要高上一些,因为是规模化的制造业公司,所以重资产与有一定的杠杆是正常的,而且近两年杠杆率有所下降。

运营效率

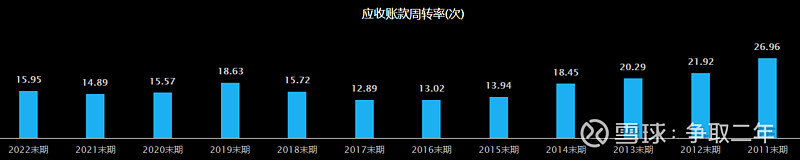

海尔智家2011年到2022年共12年,存货周转率平均在7次左右,与美的存货周转率差不多,只是最近五年连续下降,说明运营效率有所下降,应收账款周转率平均在17次左右,应收款回款效率一般,总资产周转率近10年平均在1.1次左右,每年相对比较平稳。

盈利能力

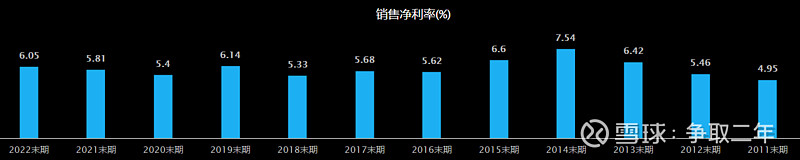

海尔智家2011年到2022年共12年,净资产收益率平均在24%左右,不如美的27%的ROE,而且最近几年有所降低,销售毛利率平均在29%左右,销售净利率在6%左右,不如美的8%净利率,这可能就是普通制造业的常态,就是净利率普遍都是个位数,赚的都是运营与杠杆的钱。

成长能力

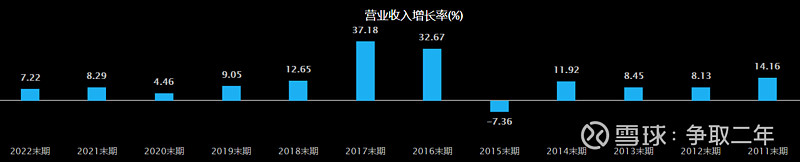

海尔智家2011年到2022年共12年,营收平均每年增长12%左右,只有一年负增,只是最近四年增速降到个位数,净利润平均每年增长15%左右,其中有两年负增,从经营活动净现金来看,平均每年增长15%左右,与净利润增长差不多,只是有四年负增,比较不稳定。

业绩预测

各家券商2023年预测海尔智家净利润平均在170亿左右,相较于2022年的147亿增长15%左右。

总结,用杜邦公式的销售净利率、总资产周转率、权益乘数三大指标来分析,海尔智家近12年的销售净利率平均6%,权益乘数平均是3.7,总资产周转率平均是1.1次,构成了平均24%左右良好的净资产收益率,与同为白电龙头的美的集团类似,在杜邦公式三大能力相乘中,是靠良好的周转率与一定的杠杆。其实这也是为何中国会成为世界工厂的奥秘所在,就是用极低的净利率,然后靠规模效率加一定的杠杆,打败其它对手,这一点从目前海尔智家营收有52%来自国外就可以看出。海尔最大的亮点与美的类似,就是近12年来营收与利润增长非常稳定,很少负增,其营收中主要由空调、洗衣机、冰箱、厨电四块构成,没有特别的短板,比较均衡。由于随着近年来地产行业进入下行周期,与美的一样,也是增速放缓,近四年营收增速呈个位数增长,可见一斑,这也是市场先生不给予各家电龙头高估值的原因所在。券商目前预测海尔今年15%的利润增速,可能也是预期原材料成本会进一步下降,运营效率会在疫情后有进一步回升。总之,以今天2100亿的市值,不到23元的股价,2022年的147亿、2023年170亿的业绩来预测,目前13倍左右的静态市盈率,12倍左右的动态市盈率,加上今年15%的业绩增长预测,个人认为目前股价已经低估,我会越跌越买。

$双汇发展(SZ000895)$今世缘(SZ603369)$元祖股份(SZ603886)$安琪酵母(SZ600298)$涪陵榨菜(SZ002507)$格力电器$美的集团$老板电器