GB200大机柜铜缆研究和求证情况更新 20240322

求证1:2万台大机柜和5万台大机柜的说法,之前说法应该是2万台大机柜,今晚开始各大卖方口径已经变成5万台大机柜。且数据来源有2个:工业富联的CEO对5.8万台出货指引+microsoft在25q1单季度订单指引为1万台套。

但是5万台大机柜是使用72卡和36卡并不知道。如果是72卡则需要360万卡,这个数有点夸张,但是如果考虑台积电最新的cowos 25年继续翻倍的指引,量上有保障。但是还是认为这个数夸张了。大概率5万台大机柜里面有很多36卡。所以综合算50卡一台,250万台最好。相当于3.47万台大机柜,对比之前预期2万台大机柜。还是显著超预期。

进一步超预期的点:大机柜的量被供应链的供货证实,目前都是指引阶段,大机柜往72卡升级等。都可以上调核心公司的目标收入和利润。

求证2:1台72卡大机柜的铜缆组件价值量;有各种说法,一些平台算法22万美金,通信卖方算法100万人民币。立讯算法200万人民币以上等。

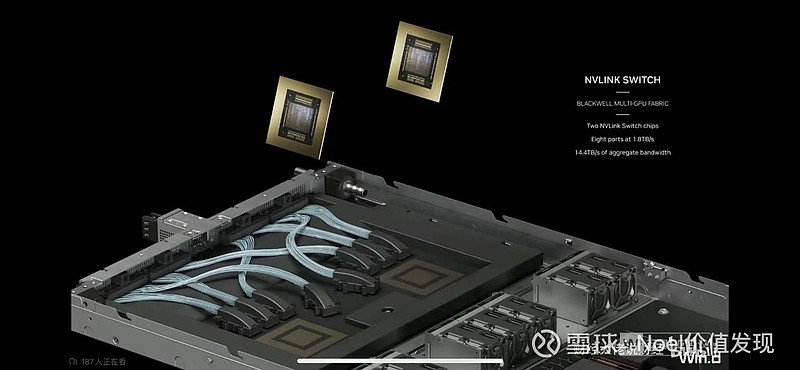

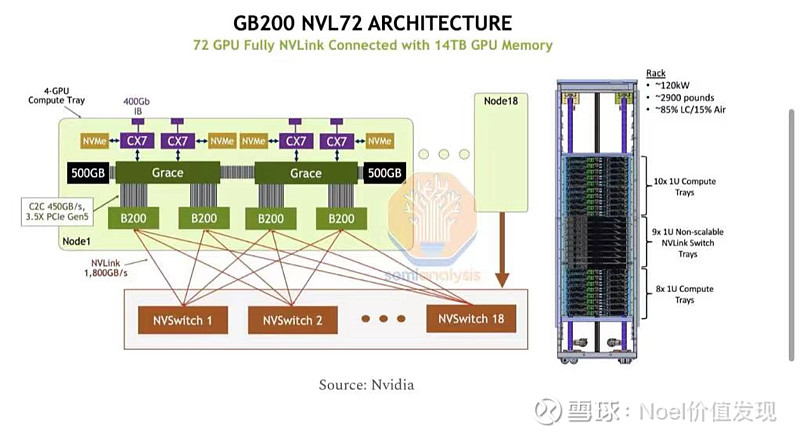

真实算法为需要考虑3种线:外部线72卡*18台nv switch=1296根 1800G/S的传输铜缆;沃尔和立讯专家分别从单铜缆和单pin角度算出来,适用于海外出口的铜缆模组,一根线单价在1500~3000人民币;合计194万~388万人民币/台套;

第二种线是内部线,nv switch的铜缆上面会有450G/S的pcie GEN5.0线材;以及nvswitch内部的线材。这些线材一条售价在80人民币附近,加起来接近80万人民币。

架构看下图

求证3,关于沃尔;沃尔持有乐庭,乐庭已经不分拆,且沃尔持股乐庭在90%以上股权

乐庭23年可以提供单通道112G,16通道1800G;24年可以提供单通道224G,8通道1800G的铜缆。国内领先。

份额:安费诺等公司30%份额委外,且未来逐步提升到50%;中国占安费诺委外的50%以上,乐庭占中国份额50%以上。

0.3*0.5*0.6=9%的份额

5万台机柜,假设72卡,单机柜铜缆组件价值230+80=310万,至少200~300万之间。则5万台机柜1500亿市场。但是不一定是72卡,假设是50卡平均。则对应3.5万机柜,对应1050亿市场增量。

铜线占比这里面的30%,铜线为1050*0.3=315亿;

NV的份额预期:安费诺70%、泰科+莫仕+立讯30%;早期立讯5~10%。安费诺+泰科+莫仕的委外,乐庭都会参与。

乐庭:315*0.3*0.5*0.6=28.35亿;考虑到未来份额从7.5%提升到15%,则乐庭委外从28.35亿到56.7亿。这里面还有一个打折,乐庭委外的报价,预估为安费诺的成本,考虑到安费诺综合毛利率33%,则报价打7折

乐庭收入为:20~40亿。毛利率112G的在40%以上,224G的在50~60%,则综合净利率112G在20%以上,224G在30%以上。则对应利润为早期4~8亿利润,提升到6~12亿利润增量。

弹性:5万机柜从50卡到72卡,乐庭收入会再增长50%。

估值倍数:考虑到铜进光退,25年给予30X的估值,4~8亿利润对应120~240亿市值增量,中位数180亿;6~12亿利润对应180~360亿市值增量,中位数270亿。两者取均值合计225亿市值增量。

公司原有业务25年10亿利润,年化8%成长,给予11~12X,对应110~120亿市值。

市值:225+110=335亿市值。

乐观:总利润为10+12=22亿,22X25~30=500~600亿市值。