注:本文于5月24日首发于“Arkad的小书童”微信公众号,微信搜索“Arkad的小书童”,阅读先人一步。

$中顺洁柔(SZ002511)$邓颖忠,1951年出生,和许家印一样,家境贫寒。不一样的是,他没有走高考这条路,而是早早的就出去闯了。在一家造纸厂工作了几年后,慢慢的对造纸这门技术非常清楚。那时候他28岁,看着周围的人都在搞创业,于是,1979年的一天,他找亲戚朋友借了500元钱,带着5个工人开始了创业之路

邓颖忠对工人非常好,即使自己不赚钱,也要给工人最好的待遇,于是很多工人都想到他这里来工作,加上他自己对纸的质量有要求,用上好的纸浆来造纸,渐渐的订单越来越多,生意眼看着就要做大了。但是,天有不测风云,1986年的一天,一场大火悄无声息的到来,把整个工厂烧得一干二净。邓颖忠把烧毁的设备当废品卖了2万元,把钱放在桌子上,对工人们说:“辛辛苦苦好几年,一眼回到解放前。现在有两条路,一是跟着我重新建厂,二是每人发50元钱,你们再去找个好的工厂上班”。工人们想着平时老板对自己照顾有加,毅然决定跟老板一起渡过难关,于是,工厂重新建立了起来,以前的经销商也非常同情这样的遭遇,于是多下了一些订单。第二年,企业的营业收入便比去年翻倍了。

后来,经过了若干年,到2010年时,公司向深圳交易所提交了招股说明书,然后顺利的上市了。

公司越做越大,到2020年,企业市值已经突破200亿了。

那么,我们就来分析一下企业的基本情况,看看这家企业,是否适合投资。

公司简介

公司创立初期,主要生产生活用纸,且卷纸占大部分。后来,可能是渐渐的发现这个卷纸竞争太大,毛利率非常低,于是开始研发搞非卷纸,比如抽纸,盒巾纸这种。由于纸这种商品,本来卖得就非常便宜,所以如果销售距离太远,加上运费就可能亏本,所以要想全国销售,就需要在各个区域去生产。截止2019年12月31日,公司主要有6个生产基地,分别是覆盖华南的江门中顺和云浮中顺,华西的四川中顺,华中的湖北中顺,华东的浙江中顺,华北的唐山中顺。公司是国内生产生活用纸最早的四家企业之一,凭着优质的产品质量,良好的环境保护能力,庞大的销售网络等,成为了中国生活用纸的龙头企业。

1、产品生产过程

造纸术是中国四大发明之一,制作方法不难,首先将植物比如树,竹子,草等,通过将植物纤维原料粉碎、蒸煮、洗涤、筛选、漂白、净化、烘干,形成纸浆。当然现代有更高科技的方法,目的 就是把植物变成纸浆。变成纸浆后,就可以通过稀释,然后通过造纸机脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。

生活用纸也是这么一个过程,只不过上面的方法得到的纸,还是原纸,要经过一定的后加工处理,比如分切,折叠,包装等,才能变成生活用纸。

纸浆的生产过程是需要很多木材的,加上生产纸浆对环境污染极大,因此公司选择了从国外进口纸浆,主要进口国家是巴西,加拿大,俄罗斯等,然后用现成的纸浆来生产纸。因此,纸浆便成了公司最大的生产成本,常年占40%-70%。

由于纸浆的需求大,加上纸浆属于国际大宗商品,价格经常发生波动,甚至是巨幅波动。公司采取了集中采购的模式,即全国6个生产基地需要用的纸浆,由公司统一采购,与供应商谈判,由于采购规模大,通常能打个折。然后由供应商将纸浆运到指定的生产基地。必要的时候,公司会提前采购纸浆,以锁定生产成本,比如2008年金融危机使纸浆价格大幅下跌这样的时刻。

2、主营业务分析

早期公司主营生活用纸,又特别是卫生间用的卷纸,毛利率25%左右,后来战略性调整,逐渐降低了卷纸的占比,开始生产非卷纸毛利率在38%左右,最年来提到了40%,2019年年报显示 ,整体毛利率已经达到了39%。

从产品来看,主要有以下七种类型,公司描述如下:

Lotion系列: 独有的Lotion可锁水面纸,乳霜倍亲肤,含有保湿因子,锁水更柔滑,特别适合消费者 呵护娇嫩的肌肤,母婴、鼻敏感、美妆适用。

自然木系列: 为实现健康安全消费理念、为消费者提供更好的黄色纸(低白度),公司2018年推出首 款黄色纸中的贵族“洁柔自然木系列”,采用100%进口原生木浆制造,纸质柔软强韧,全系列产品在质量等 级上直接达到优等品质。

新棉初白系列: 2018年,公司推出高端新品“新棉初白”棉花柔巾,采用100%新棉花,全物理工艺, 完全“0”漂白。“新棉初白”棉花柔巾干湿两用、柔厚亲肤,可做化妆棉、洗脸巾等个人清洁护理产品,特别 适用母婴尤其是新生儿、女性消费人群。

朵蕾蜜系列: 2019年6月,为迎合消费升级趋势,公司打造了全新个人护理品牌朵蕾蜜。朵蕾蜜产品 面层源自天然棉花,双向循环透气,还有弹力柔软贴身、会呼吸、任性动等舒适特点,为追求更高生活品 质的女性用户提供“氢薄无感,无惧潮涌”新体验。

太阳系列: 为加快覆盖国内高-中-低端生活用纸市场,满足不同层级消费者的需求。2019年,公司重 新启用太阳品牌。太阳品牌定位更高质量、更低价格,面向国内60%以上的中低端市场,是一款性价比很 高的产品,也是提升公司产品市占率的关键点。

金尊系列: 金尊产品使用100%进口原生木浆制造,产品纸质加倍厚实,同时做到层层柔韧,是性价 比高的系列产品。

湿巾产品: 相比市场上湿巾产品,洁柔采用加厚水刺无纺布,更厚实,一张抵两张,并通过皮肤刺激 性测试,产品温和,安心使用。

从2019年的主营业务介绍里,我发现公司在横向多元化,除了优化以前的产品外,还开拓了个人护理产品,可见公司的研发团队还是有实力的,研发支出金额从2014年的4400万,到2019年的1.76亿,对比2018年增长了64%,超过净利润增长速度,可见公司对研发还是很重视的,当然,正是这些研发支出,让公司的产品结构得到有有效的改善,使盈利能力进一步提升。

有点小遗憾,公司从2018年年报起,把卷纸和非卷纸 换成了成品和半成品,导致我无法看到卷纸和非卷纸的占比和各自的毛利率。所以对上述产品无法进一步分析市场情况。

产量上公司也在2016年的年报里,把单位:吨,换成了:万箱,还好列了一下2015年25.8万吨,对应2990万箱,即一箱约为8.6千克。勉强能换算出2019年的产能8866万箱,约等于76.5万吨的产能。相比于2010年上市前的18万吨,有了明显的提升。

3、销售网络

作为一家生产企业,生产出来的产品那么多,如果没有良好的销售网络,是无法快速卖掉的。

把货给经销商是一个非常好的办法,虽然价格低一点,但还是能赚钱。2007年的时候,公司有1481年经销商,公司为了强化经销商队伍,对不合格的经销商进行了淘汰,到2010年的时候,仅剩692家。

2015年前,公司最主要靠经销商出货,占比量达80%以上,另一个占出货量较大的是连锁卖场,比如超市,连锁店等。后来,公司也意识到单一渠道无法支持企业这么大的生产量,于是开始建立更完善的销售网络,截止2019年12月31日,公司一共建立了六大销售渠道,包括GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电 商渠道)、RC(新零售渠道)、SC(母婴渠道),搭建的销售网络覆盖了全国大部分地级城市,采取直销到县,分销到镇的下沉策略,不断细分市场,扩大经销商网络,提升公司的盈利能力。

近年来的电商销售也成了公司的销售渠道,公司加大在天猫,淘宝,京东,唯品会,拼多多,苏宁等电商平台的投入,并搭建了相关的供应链系统。

4、财务分析

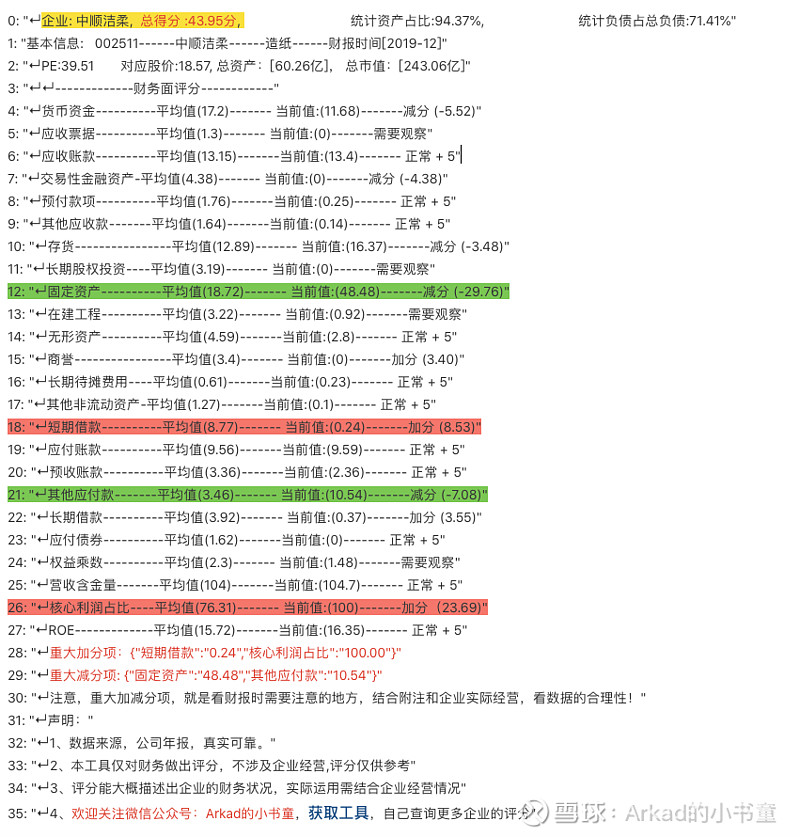

首先看资产,提取占比大于5%的项目,用我自己做的工具查一下,如图:

固定资产一一一: 48.48%

存货一一一一一: 16.37%

应收账款一一一: 13.40%

货币资金一一一: 11.68%

这几项资产便占了公司92.71%的资产,可见资产结构还是很干净的,没有乱七八糟的项。

进一步看,固定资产占29亿,其中,机器设备占19.8亿,房屋建筑占8.6亿,其他的运输工具,生产器具占比较少。这样看是挺合理的,造纸的机器设备非常贵,国内的机器 ,在车速,浆耗,水耗等方面都低于国外的进口设备,所以要想节约成本,提高生产效率,还是要花多点钱买贵的。比如招股说明书上提到,公司有一台KCF原纸机,买入价是3500万,同时有65台国产原纸机,这65台账面原值是3300万。1抵65,想想这个价格差距有多大。所以,现在公司发展大了,肯定是买了很多非常贵的进口原纸机。

第二大类资产是存货,占9.8亿,从存货的结构来看,原材料5.2亿,占了一半多。看到这个数据,就不用怀疑存货里会出什么问题了,作为一家生产企业,原材料是必须品,况且如果是公司出于战略原因,低价采购来的,那就更好了。

库存商品3.7亿,2019年公司营业成本40亿,如果用这个数据计算一下存货周转率,40 / 3.7 = 10.8, 一年能周转10.8次,再换算一下,365 / 10.8 = 33.7天,也就是说,这点存货也就是一个月的销量。因此,存货里不会有什么问题

第三个大类,应收账款,8亿,找一下账龄结构发现,1年以内的占7.98亿,你还担心什么呢?1-2年的500万,说明上一年欠的7个多亿,基本都收回来了。如果你还不放心,可以算一下收现比,发现每年都 大于 1 ,嘿嘿,放心 了吧。

最后看一下货币资金,7亿,很简单,看一下资金是不是能自由使用就行,一看,6.75亿银行存款,稳了。

负债表也看一下吧

应付票据:3.36%

应付账款:9.59%

预收账款: 2.36%

其他应付款:10%

流动负债合计:30.11%

负债合计:32.25%

简单分析一下,应付票据、应付账款、预收账款都是经营性负债,通常认为是欠得越多越好,说明上下游话语权越大。你想啊,本来是要给你的钱,我先没给你,放在我这里我还可以多点利息,不是很好么。其他应付款值得看一下,因为有些企业往往在这里面藏一些不干净的东西,附注里看一眼,一共6.3亿,未付费用5亿,限制性股票回购义务1亿其他的就不用看了,关注占比大的就行。未付费用这个也没多说到底是啥费用 ,翻开招股说明书看到了,原来是待结算的运费,以及待结算的水、电、蒸气费。那就不用担心了,这种费用也属于经营性负债嘛 。另外这个限制性股票回购义务1亿元是啥?原来公司2019年4月18日说,要回购股票2000万 - 40000万,回购价格一开始上限是13.69元,但是一年后价格涨得太快,已经超过上限了。没买够2000万股,于是调到18.81元,但是市场出于对企业的看好,很快又涨过了最高价,因此企业到现在还差1个多亿的股票没有回购,所以这里还存了1亿元。

资产负债表看完了,很干净,没有可疑项。

接下来看利润表,利润表主要看一下核心利润,即不是投资收益 ,不是营业外收入,主要是主营业务收入,怎么计算呢?

营业收入 - 营业成本 - 销售费用 - 管理费用 - 财务费用 - 税金及附加

经计算, 2019年 - 2014 年核心利润分别为:

核心利润一一一一一一: [7.25亿], [5.18亿], [3.99亿], [3.48亿], [1.15亿], [1.13亿],

同期利润总额为:

利润总额一一一一一一: [7.21亿], [5.10亿], [4.21亿], [3.35亿], [1.18亿], [0.94亿],

核心利润占净利润比例为:

核心利润占比(%)一一一: [100.52], [101.44], [94.79], [103.97], [97.93], [119.55],

可见,这些年企业的利润,都是靠主营业务贡献的,没有什么卖房撑业绩,炒股撑业绩等,实实在在的企业家。

现金流量表

前面提到一个指标,收现比,这个是判断企业销售商品收到的钱,与营业收入的关系。如果卖出去了东西,没收到钱,那么就记入了应收账款或应收票据,但营业收入采用权责发生制,没收到钱也要记收入,所以这两个对比起来,就能看到企业卖出去的产品,是否收到了钱,是不是纸上富贵。于是,我又计算了一下2019 年到2014年的收现比,如下:

收现比(%)一一一一一一: [104.70], [105.60], [105.81], [106.55], [108.30], [106.65],

可以看到,企业每一年的收现比都大于100%,因为收到的现金里面含税,所以应该比营业收入多些。

等等,你是否想起前面我们提到,企业 2019年还有8亿的应收账款呢,这明明 就有没有收到 的钱,为什么这里是正常的?不会是做假账了吧?

嘿嘿,这又是会计准则一个有趣的地方,因为现金流量表是采用的收付实现制,所以不管是哪一期的钱,只要当期收到了,就计入当期的现金流量表里,因此,这里应该是把2018年的应收账款收回来了,记在了2019年的现金流量表里面。

现金流量表我们再关注一下投资活动,我们发现2019年 - 2014年

购建资产支付的现金一: [6.03亿], [5.68亿], [3.99亿], [1.28亿], [1.79亿], [3.67亿],

从这个数据来看,企业每年都 在扩张,最近3年扩张资金加起来15.6亿,可谓是放开马力在生产,现在投资得越多,将来企业的增长越有底气。

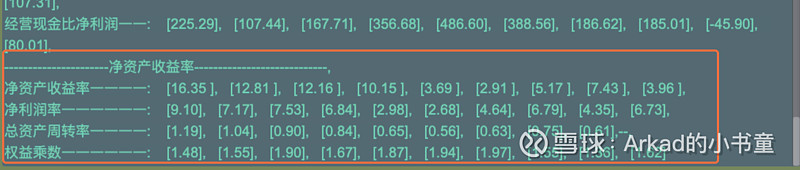

再来分析一下ROE

提取公司2019年到2010年的ROE及结构组成如下,

ROE 从上市前的3.96%,涨到2019年的16.35%,涨幅4倍多。具体来看,净利润率从2010年的6.73%降到2015年的2.98%再涨到2019年的9.10%,综合来看,净利率涨了1.35倍, 总资产周转率从0.61涨到1.19,涨了2倍。权益乘数基本保持不变。那么,推动公司ROE高速成长的因素就是净利率 和总资产周转率,这种不靠举债的内生性增长,是非常健康的增长方式。

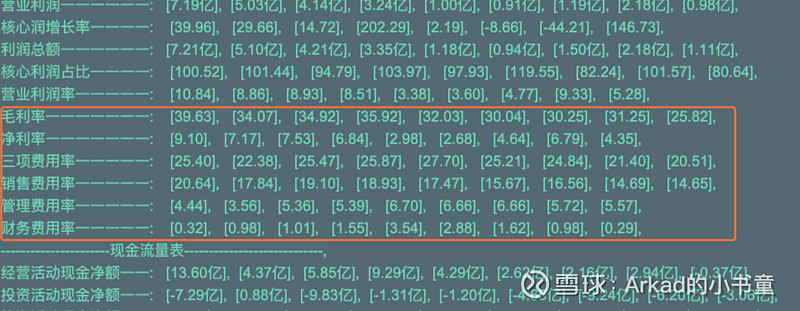

另一方面,分析一下毛利率和三项费用率的变化 情况:

净利率涨了1.35倍,但是毛利率却只涨56%,多余的部分要么是产品结构调整带来的,要么是三项费用减少带来的。继续往下看,发现三项费用从20.51%涨到2019年的25.4%,具体来看,销售费用增加了6个点,管理费用减少了0.6,财务费用减少了1.3。因此,公司净利率增长,是由于产品结构性调整和管理费用及财务费用减少带来的。销售费用 增长可以理解,毕竟公司主要还是靠卖东西嘛 。

5、护城河

经济护城河,分为以下这几类:

品牌、转换成本、网络效应、专利权、特许经营、流程工艺、地理位置、特殊资源、规模优势

首先我们来看一下公司有没有品牌这个护城河,公司现在主打3个品牌,洁柔、太阳、朵蕾蜜,其中洁柔、太阳 是非常老的两个生活用纸品牌了,朵蕾蜜是2019年6月才推出个人护理品牌。

京东搜索一下洁柔

购买量还是很大的,说明品牌存在一定的护城河,即如果有另一种不知名商品和洁柔放在一起时,会优先选择洁柔。在招股说明书上,公司也提到,2006年至2008年,纸浆价格连续上涨的情况下,公司不得不进行提价,但产品的销量并没有因为价格上涨而下降,说明品牌护城河是真实存在的。

朵蕾蜜是刚推出的品牌,还不能形成护城河,但确是一个不错的成长方向。

转换成本不是护城河,因为用户可以轻易的从用这种纸换成用另一种纸

网络效应不是护城河,用户不会因为大家都 在用这种纸,而选择这种纸

专利权不是护城河,纸的生产工艺很简单,没有高科技的东西

特许经营不是护城河,只要生产环境清洁,政府都会让你开厂的

流程工艺算不算护城河呢?公司提到,在生产工艺上有一些技术创新,比 如把传统锅炉改为环保型锅炉、改造电网等,使每吨纸电耗下降 20%,热效率提 高 15%,灰尘降低 15%,废水回收利用率达 70%,不仅降低了生产成本,也提 高了经济效益。这种改造,竞争对手在短时间内就能模仿出来,因此不属于护城河。

地理位置可以分析一下,因为纸的价格很低,如果距离太远,会有很高的运输成本。公司的6大生产基地,覆盖了全国各个方位,使运输成本得到有效的控制,但这种地理位置,其他竞争者也能建立起来,只不过需要一定的时间,故这个护城河有,但不宽。

特殊资源不是护城河,毕竟没有啥特殊资源

规模优势护城河分三种,一种是成本优势。公司提到,规模大时,向纸浆供应商购买时具有了谈判能力,能够减少成本。但其实算不上太强的护城河,因为规模这个东西,其他人也能做出来,只是时间问题,应该算比较窄的护城河吧

第二种是配送网络,公司现在的销售主要靠 经销商,且与经销商具有长期合作关系。竞争对手短期无法快速建立起来,算一种护城河

第三个利基市场,这方面不是护城河,因为生活用纸这个市场,还是非常大的

另外,公司提到的行业进入壁垒,容易与护城河混淆,比如公司提到造纸是资本密集性行业,需要大量的资金买设备,买原材料等,所以资金是进入行业的障碍。这个其实不是护城河,因为世界上是不缺钱的,如果发现某种生意有利可图,那么便会有很多资金往前冲。

综上所述,我认为公司存在比较强的品牌护城河,较弱的地理位置护城河以及规模优势护城河

6、行业前景

1、生活用纸行业具有“一次消费、终生需求”的特点, 是一个永不衰退的“朝阳行业”

一次消费,终生需求很好理解,在30年前,父母给小孩子擦鼻涕通常是用手帕,擦了洗,洗了继续用。但现在因为有了生活用纸,大家就再也回不到从前了,因为卫生纸用起来是非常方便,擦完鼻涕扔掉就行,不用来回的洗手帕。随着现在生活用纸的普及,我们越来越离不开纸了,试想,感冒流鼻涕时没有纸,上厕所时没有纸,吃完饭没有纸等会是怎样一种体验。所以,生活用纸行业,是一个持续的朝阳行业。

2、随着GDP的增长,我们与发达国家的差距越来越小,而生活用纸的人均消费量与发达国家相比,还有差距

根据《2018年生活用纸行业研究报告》2016年人均中国大陆的年人均生活用纸使用量仅为5.7公斤,相较于发达国家2015年的水平瑞典(24.0公斤/年)、美国(21.9公斤/年)、韩国(19.7公斤/年)都有巨大差距,人均用纸量仍有较大的上升空间

3、当一个行业竞争 比较激烈的时候,就会出现小的企业被 淘汰,大的企业不断的扩张,形成行业集中的趋势。比如像房地产,随着能建房子的土地越来越少,土地越来越贵,小的开发商就赚不到钱了,于是该退出的就退了。

按照产能口径统 计,目前 前四家一梯队的大企业产能占比合计约 33%, 对比发达国家如美国,生活 用纸前四家的产能 占比已超过 60%,从这方面看,行业集中度还会有进一步的提升。

7、主要竞争对手

主要竞争对手,就是第一梯队 的另外三个玩家 ,恒安国际,维达国际,金红叶纸业

因为这三家企业,有两家在港股上市,一家未上市。而港股的财报与A股不太一样,分析 起来较麻烦,因此简单说一下

恒安国际生活用纸方面的主打品牌:心相印

维达国际主要品牌,就是维达。我们公司用的抽纸也是维达。

金红叶可能比较陌生,但一说清风,是不是马上想起超市的货架上摆着的清风抽纸了呢

这几个品牌,知名度其实很高,所以在品牌上,会对洁柔有竞争压力。而且说实话,我还没在超市里注意到过洁柔的品牌,或许是逛得少,又关注得少吧。

来一张京东销量截图:

从这个角度 看,维达的销量和清风的销量是比较大的,洁柔排第三。

另外再谈一下产能,

恒安国际:140万吨

金红叶:130万吨

维达:125万吨

洁柔:75万吨

在这几个巨头中,中顺洁柔的产能是最低的,前面几个大哥要么是上市早,要么是背后有大财团支撑,中顺上市时间晚,但上市这几年来,也是迅速的扩张,产能从2010年的18万吨,上升到2019年的75万吨左右。虽然离前面几家还是有差距,但会慢慢缩小的。

销售毛利率(2019年):

维达:31.01%

恒安:38.63%

洁柔:39.63%

从综合毛利率来年看,洁柔处于最高,应该和企业的产品结构有很大的关系。2020年一季度毛利率更是上升到45.12%,如果能维持住就厉害了。

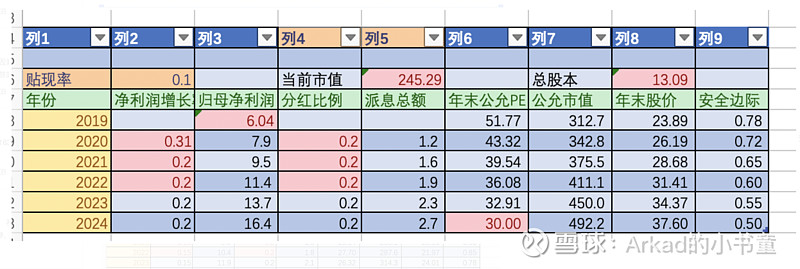

8、估值

乐观预期:

按现在(2020年5月24日)的市值:245.29亿,2019年净利润:6.04亿, 总股本13.09亿,分红率平均20%,未来三年,净利润增长率,按券商一致预期2020年31%, 2021年20%, 2022年20%, 后两年拍脑袋来个乐观预测 ,都 20%,5年后,由于 增速可以,资产结构好,现金流好,市场给予30倍PE,由此计算下来,2020年末的股价,合理应该是26.19元,离现在有28%的上涨空间.

再来个悲观预测,其他条件都 不变,只变两个,2020年的增速比较确定 ,还是按30%, 从2021年到2024年,这5年的净利润增速,都 是15%,第二个条件 是,5年后市场给的PE 为25倍,由此计算下来:

2020年末股价是18.38元,于是要以有这样一个区间,即2020年股价区间为[18.38元 - 26.19元]

这是我们通过估计得到的结果 ,我们再从公司层面来看看估值 。

2019年4月,公司回购股份的最高价定为13.69元,但由于 迟迟不回购,到2020年公司股价已经超过了这个最高价,于是公司把最高回购价调到了18.81元,但只在15元这个价位上,回购了一点的股票 ,后面因为其他 原因终止了这个回购。可见,公司认为今年的股价区间应该是15元到18.81元这个区间,目前的价格是18.87元,是有一点高的。

回过头来看两种估值 方法,我们估计的值 ,是包含了未来价值的折现,而公司回购股份,是要给员工作激励用的,而依照邓颖忠的理念,宁可自己吃亏,也不能让员工吃亏,所以仅仅是由当前经营环境 得出来的价格,并不考虑以后公司会如何 发展。因此,两种方法计算出来的估值有一定的偏差。

综合 一下,我认为今年的股价区间在[15元 - 22.28元],即以公司的最低价,以我计算的平均 值 。

声明:估值是一个比较主观的判断,按此分析购买股票,得失后果自负

9、风险

1、原材料价格波动的风险

这个公司每年的年报开头都会写,因此肯定是非常重要的风险。因为纸浆的成本 占公司业务 的40% - 70%,而纸浆作为国际大宗商品,价格会波动,波动的原因,比如某某地区森林大火,烧掉了很多木材,如果 这个地区正好是纸浆供应地区,那产量减少了,价格肯定会上涨点。

2、机器设备主要靠进口

目前原纸机主要还是靠进口,因为进口的机器,工作效率高,节能,环保。但现在市场环境不好,比如中美贸易战,如果这些进口设备中,有依赖于美国的技术,那么可能 会带来无法买到设备或者设备价格提高 的风险。这个是我自己猜 的,不一定准,或许国内的设备这几年发展好,已经能达到国际水平了呢,这一点公司没有在最近的年报里面说,只是根据招股说明书推测。

至于公司年报提到的其他风险如:汇率风险,区域性竞争风险,产业政策风险等,我觉得不是实质的风险。

总结:中顺洁柔是一家比较优秀的制造企业,生产工艺简单,因此竞争比较激烈。从财报的干净程度来看,我觉得公司管理层挺优秀,行业前景良好,随着公司销售渠道的完善,品牌知名度会提高,形成公司的护城河。企业面临的风险其实不大,不必过于在意。现阶段股价属于中等偏高,如果跌破15元,我会考虑买入(个人想法,切勿模仿)