特别鸣谢直播文字记录人:Johnson’s investment club —— 马先生

引言:喜欢这种行情吗? 结构性行情

资金储存量大,可以融资

应该融资

不做日内T,做波段T

到终点途中的大幅调整要躲吗?

看得到的回撤一定要躲!

如何躲?

唯一标准:基本面

到达自己的目标价可以躲

云天化第一目标价15,第二目标价27

如何确定目标价呢?

云天化的定价,开始时只有80-90亿,为什么这么低?

要看净资产 以及未来的现金流(现金流折算估值法)

茅台为何腰斩?塑化剂 (事件导致情绪悲观)

高估值时很容易腰斩,比如通策

举例:牧原基本面何时开始变坏?从何判断?猪肉价?出栏量? 唯一有效:预判

举例:中远海控是不是高位?不一定,但目前的数学期望不够

天齐锂业,如何从120(除权前)跌倒15?除权,高位为了让散户买入接盘,要先除权好降低门槛让散户参与其中 (基本面改善,现在又往120的方向去了) 后面大概率还是会除权 似中远海控

如何建立估值的锚? (心中有估值的锚 交易不慌不忙)

学会估值前先学会定价? 一瓶水的价值 1.5元 沙漠中的水定价1000元(特定时期的泡沫)

自己的估值是可以是靠生活经验和常识,但更要靠对公司的充分了解

红太阳值不值得买 (见后文)

比如川金诺,现在不值得

炒作是靠预期,是市场的共识

※ 估值要是市场给的,而不是各种PE/PB的指标

平安现在如何?

可以说很便宜

基本面毫无问题,保险赚的是未来的现金流:利差和时差。目前NBV新业务量不足,则未来的钱减少,正面临杀逻辑

而且平安为了长期的稳定现金流,投资了大量房地产,市场倾向于当做传统企业来估值。

其实平安增速和利润都可以,而且有很多不错的东西,平安好医生,汽车之家等。

买股票有没有加杠杆?

有!上市公司来市场融资本身就是加了杠杆的,要把自己当作股东买公司一样。

为什么买吉翔股份?

屯了十亿的现货!杉杉子公司。

数学期望=底层逻辑+安全边际

估值是不断变化的

牧原股份辉煌的开始:非洲猪瘟的开始,有猪就牛逼

现在 新希望 正邦 亏损 牧原还能盈利 潮水褪去 谁在裸泳?

想抄底要去抄基本面可以得到改善的底。

军工

春江水暖鸭先知,谁是鸭?游资!

热点出现时,游资利用信息差及自己可以快进快出的灵活优势先行介入,引领市场!

游资也有研究团队,游资也抱团。

券商

盘整了一年,今年的连续万亿成交量,其实业绩很好

去年7月份的龙头:光大证券,为什么是光大证券?当时的业务量放量巨大,月活数高增。

要选择市场认可的标的。

阿里值不值得?

阿里云计算很值钱!

优刻得是全行业最低的定价 (见后文)

大宗交易不用看

为了避税,不要参考价格

小资金——全仓位做确定性的。

如何简单分析一个公司

首先看财务数据

然后看核心投资逻辑

再了解细节

买入后需跟踪基本面与判断维持一致,如果基本面恶化,则需卖出

后续资料

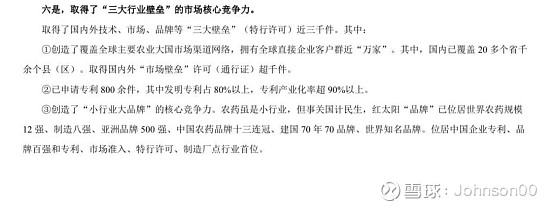

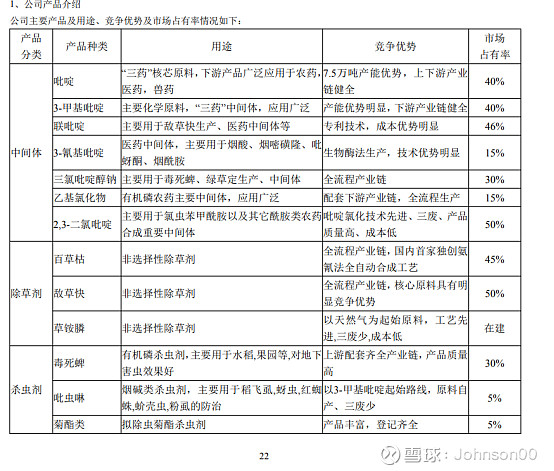

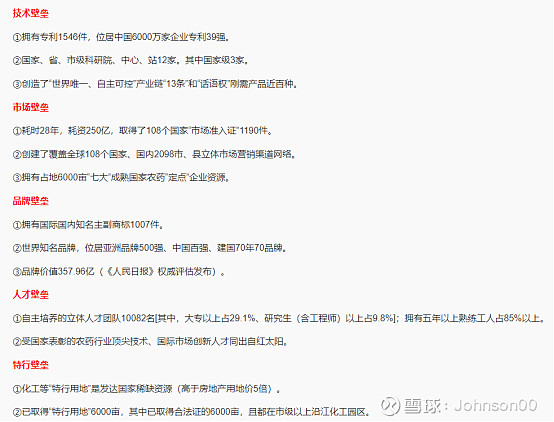

1.ST红太阳000525

所属行业:农药

看好理由:

1.送钱的估值 0.5PB (0.5元买1元资产) ST原因分析:大股东挪用资金 大约挪用了29亿资金 由南京第一农药集团挪用 南京第一农药集团也是董事长杨涛海创立的 也就是俗称的自己欠自己钱 (由于自己不会欠自己钱 这个钱一定会回来 具体原因会分析)

2.红太阳是非常有价值的公司 具体体现在三方面:①中国影响力最大的农药品牌

②多项产品市占率全国第一

③强大的背景 红太阳集团已经是千亿级别的巨无霸集团 背后的实力可想而知

行业分析及对应估值:

1. 红太阳对标利尔化学 其规模与盈利水平差距不大 红太阳至少值100亿市值

2. 农药在过去十几年长期处于下降通道,由于环保以及行业壁垒高盈利水平差等原因 资本市场定价始终处于严重低估水平

3. 先正达科创板上市,市值至少4000亿+ 对整个农药板块估值恢复的作用太大,实际上农药属于生化领域,合理的估值水平应该在25PE以上

综上,ST红太阳一定会摘帽 且盈利水平在农业行业景气阶段会有大幅提升 无论是从业绩还是估值的角度 红太阳都是像天齐锂业一样的送钱标的 希望大家珍惜低价筹码 红太阳短期翻倍的概率是90%+

2.优刻得-W 688158

所属行业:云计算

看好理由:1.定价失真,严重低估(一季度优刻得PS估值只有6.2,远低于行业平均水平)

2.股价处在底部,且筑底迹象明显,安全边际高

3.优刻得处于规模快速增长阶段,未来空间极大

国内云计算行业仍然在高速增长,市场空间还很大,年复合增速超过40%

预计优刻得营收将保持60%以上幅度增长 2021年报36亿 2022年报54亿 2023年81亿

对应PS(4.7/ 3.1 / 2.09)

按目前估值对应市值(223.2亿/ 334.8亿/ 502.2亿)

以下信息由群友贡献 特别鸣谢:马先生 刘先生

3.新开源价值几何?

作者:effie

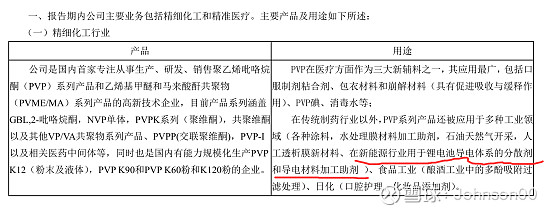

1. 主要业务

(1)精细化工

宁德时代是新开源的重要客户,重点提供锂电池中的基础原料PVP。目前市场还未发现其新能源属性,还是按普通化工股给的估值。

(2)精准医疗

科学试剂是开展化学类科学研究的必备工具,科学试剂就是科学研究的“日常耗材”,从机构对阿拉丁(688179)的调研材料中可以看到,该行业门槛很高,目前还处于外资企业绝对垄断的地位。这个行业的毛利都在50%左右甚至更高。新开源是64%。

供应的客户都是不差钱更能赚钱的主,价格不敏感,怎么看都是一门不错的生意。

可以试想,BV单独在科创板上市,会干到多少市值?保守点,一个BV公司估值70亿都不过分。

2. 国内上市公司对比

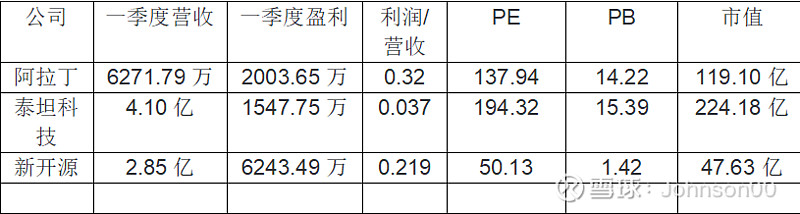

相对于 阿拉丁 来说,两个试剂的营业收入差不多,市值差了两倍,而新开源还有pvp。

很明显,新开源看起来极度低估,PB和银行都差不多了,这很不合理,肯定有其原因,市场才这么对他。

重要原因就是该公司前两年涉及的原董事长方华生违规占用公司2亿投资款的事件,从各方面信息看,该事件目前已得到了平稳解决,首先是董事长和核心管理层都被替换,新进入的管理层呈现积极作为的状态;其次,方华生被公司起诉后,其积极退还了部分占用款项,所持有的全部股权也被司法冻结,目前处于逐步的拍卖和处置中,目前余额还剩1.8亿,冻结的股份已经足够覆盖所欠公司债务了。

从阿里拍卖上可以看到,7月21日还有一次230万股要拍卖,从今年前两次拍卖的价格来看都是13元左右,接盘方花了上亿的资金买过去肯定不是为了拿分红的。

若等7月份的拍卖顺利完成,把欠公司的钱还了后,所有利空消失,理论上价值将回归,涨1倍PE达到100,才可回到合理估值范围。

另外,中报若超预期,PE则会大幅消化,但本帖出于极度保守原则,不考虑中报超预期的影响。

综上,根据基本面,预计股价将恢复到25元,回到合理估值区间。

3. 题材方面

(1) 新能源题材

见上文。若市场认可其新能源属性,也是翻倍空间。

公司自己也有产能支撑,现有PVP产能1万吨左右,而未来将加快新增产能的建设,以实现未来五年产能翻倍的目标,理论上会优先供给新能源客户。

(2) 大健康题材

全球致病伤残的最大病因是癌症、糖尿病、心血管疾病等非传染性疾病,具有恶传染性的艾滋病则是全球公共卫生领域三大问题之首,以上疾病长期困扰着全球居民,也是医学界集中攻克的方向。而随着现代医学的进步,早期诊断的商业化落地不断取得进展,

新开源

逐步拓展到以基因测序为主要技术平台的肿瘤早期筛查、分子诊断、个体化精准医疗等医疗技术服务领域。

未来,新开源全资子公司新开源(上海)医疗科技有限公司还会依托新获得的松江基地资源,全面整合公司在设备技术、试剂技术、检测服务技术以及工作室公司市场化布局的优势,着重业务协同和互联互通,促进集团的共同发展。新开源全球转化研发基地(松江)项目拟于2022年建成投产,2024年达产,达产后预计销售收入超9亿元

综上,目前PE比同质量的阿拉丁低了一半都多,二者相同产品下新开源的盈利水平还高一些,有点类似于去年的杉杉股份。

搞笑的是目前PB1.4,比银行、钢铁的估值都低,再垃圾的精准医疗股也不至于此吧。

我认为此处极大概率是底部区域,往上翻倍是价值回归。

综上,为Johnson’s investment club 近期的研究报告,汇报完毕!![]()

![]()

![]() 仅供学习交流,非投资建议,仅供参考

仅供学习交流,非投资建议,仅供参考![]()

![]()

![]() $云天化(SH600096)$ $中国平安(SH601318)$ $中远海控(SH601919)$

$云天化(SH600096)$ $中国平安(SH601318)$ $中远海控(SH601919)$