一、之前估值

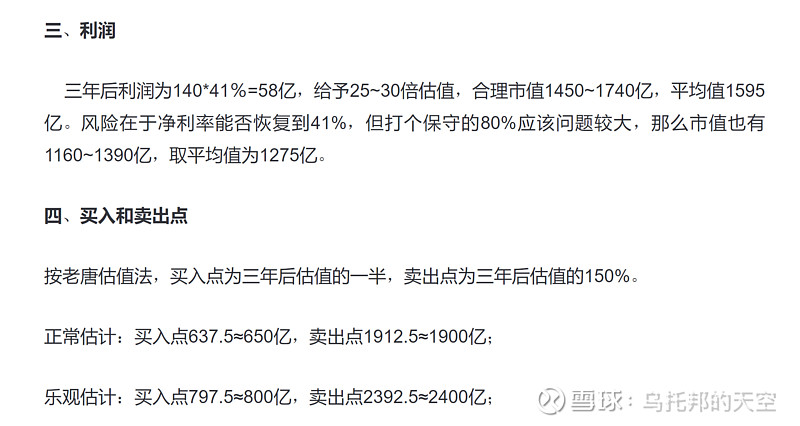

关于分众传媒的前一篇文章《关于分众传媒周期股估值的修正》中对分众传媒的做了两段式估值,正常(保守)估值1275亿,乐观估值1595亿。

二、观察要点

同时设了两个观察要点:分别是净利率预期和营收预期。

三、三季报情况

(1)毛利

分众三季报毛利率达到了70.5%,净利率42.2%。毛利率达到了历史峰值区,净利率超过了历史均值的41%,直接达到之前评估的第二预期。但这个是建立在疫情租金减免的基础上的,影院营收增加后估计会拉低该数值。

(2) 营收

第三季度营收32.6亿,和之前毛估估的32亿非常接近。根据部分调研情况来看,三季度以来分众的广告主和轮播时间明显改善,同比和环比都有增长,达到了2018年以来的最好水平,说明的分众的广告效果得到越来越多的公司认可,因此四季度梯媒营收有望再上一城。2019年四季度分众营收32.3亿,其中包含了影院收入。今年四季度之后影院逐渐正常化,按2019年平均季度营收的八折估计为4亿。因此四季度营收有望达到40亿左右。

再来看之前几个预测:

1.2020年营收110亿。确定能达成。

2.2021年营收128亿。基本没问题。

3.2022年营收143亿。大概率也没问题。

4.什么时候达到160亿?不知道,要等年报和一季报出来再看。快则2021年,慢则2023/2024年。

四、估值

目前股价属于合理偏高区域,离买点尚远,主要考虑卖点问题。

1.正常估值。由于数据更新,三年后58亿的利润大概率没问题,原有的“乐观估值”变成了“正常估值”,卖点1900亿。

2.乐观估值。三年后营收按160亿,利润率暂不调整仍按41%,利润65.6亿。给予25~30倍估值,合理市值1640~1968亿,平均值1804亿。卖出按三年后150%测算,约2700亿。

乌托邦

2020年11月8日