前几天看了老唐对周期股的估值方法,隐隐觉得有点问题,分众是受经济周期影响较大的公司,但同时又区别于煤炭、钢铁等行业成熟的周期公司,它是发展中的公司,以历年净利润作平均很可能是低估了。但具体对于周期公司怎么估值,还是没有答案。

直到今天读到阿兰沃斯.达摩达兰的《学会估值,轻松投资》一书中对周期公司的估值方法,提到了刚才的“绝对估值法”的优劣:这个方法很简单,但绝对平均值对于一个发展中的公司来说可能太低了点。因此书中又提出了针对周期股的“相对估值法”:计算一段时间内的平均利润率,同时把平均利润率乘以近期营收。

因为没有美股期间的数据,对于分众采用的是A股上市后2015-2019的数据。

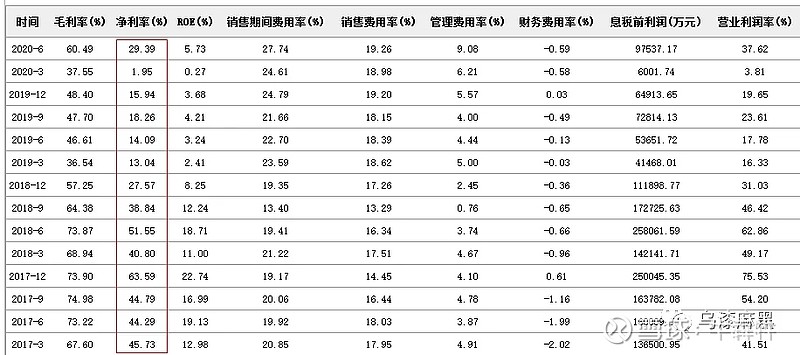

一、净利率

根据表中可以看出分众国内上市后2017年净利率达到了49%巅峰后剧降,2019年下降到了16%,2015-2019 5年平均净利率为41.83%。这个数值比最近的2018/2019年都高,未来能否实现呢,这里要打个问号。回过头来看分众单季度的数据,2020年3月由于疫情影响,不值得参考,但单从二季度来看,利润率得到了明显回升,同时从新潮的竞争也可以看出,分众最多少赚,而挑战者则是巨亏,这对于潜在的入局者也是一个警醒,因此未来分众还是有可能恢复到41%的高净利率的。

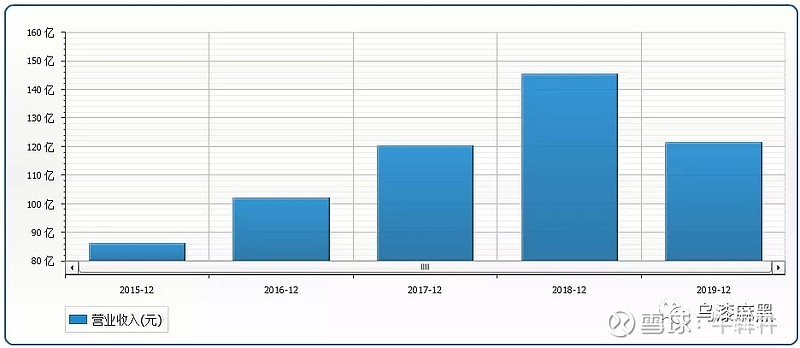

二、营收

分众2015-2019年营收最高峰在2018年的145亿,2019年滑落到与2017年接近的120亿。

预估未来三年收入恢复140亿大概率是没问题的,理由如下:

2020年二季度分众营收26.7亿万,属于部分受疫情影响。(仅影院收入就减少8.5亿)2020年7月1日开始,分众楼宇广告提价10%。考虑到影院复工和楼宇投放量的增加,预估三、四季度平均增加20%大概率能完成(三季度是淡季,但四季度国庆、双11、年终促销,是最大的旺季),因此三四季度正常后单季度营收=26.7*1.2=32亿。2020年营收=32*2+46(上半年营收)=110亿。2021年营收=32*4=128亿。2022年营收128*112%=143亿(年化增加12%)。

三、利润

三年后利润为140*41%=58亿,给予25~30倍估值,合理市值1450~1740亿,平均值1595亿。风险在于净利率能否恢复到41%,但打个保守的80%应该问题较大,那么市值也有1160~1390亿,取平均值为1275亿。

四、买入和卖出点

按老唐估值法,买入点为三年后估值的一半,卖出点为三年后估值的150%。

正常估计:买入点637.5≈650亿,卖出点1912.5≈1900亿;

乐观估计:买入点797.5≈800亿,卖出点2392.5≈2400亿;

五、观察要点

净利率能否达到预期,第一预期32.8%,第二预期41%。营收能否超预期,第一预期140亿,第二预期160亿。