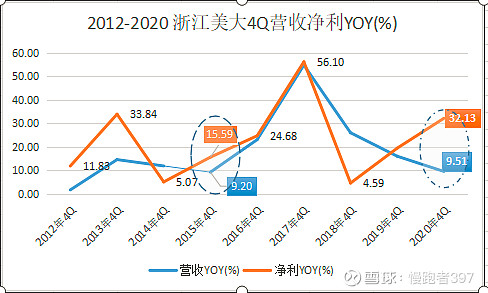

2020年,浙江美大营收 17.71 亿元,同比+5.13%;归母净利润 5.43 亿元,同比+18.07%;扣非归母净利润 5.41 亿元,同比+18.90%。20Q4 营收 5.94 亿元,同比+9.51%;归母净利润 2.06 亿元,同比+32.13%。 这个数据是经历了一季度因疫情挖下的深坑取得成绩。小幅超出我之前预计(净利增长 10-15个点)。虽然我自己觉得这个业绩非常不错。但市场给出相反的回应,究其原因是营收增速不到10个点,那么,应该如何去看待这个营收大幅滞后于盈利增速呢?

如下图:

首先,市场之所以认为美大20204Q低于预期,是因为第三方行业数据提升了市场对4Q的预期.

2020 年我国集成灶零售额为 182.2 亿元,同比+13.9%,零售量 238 万台,同比+12%。相对而言,厨电品类整体增长趋缓,集成灶对传统厨电挤压效应有所显现,20 全年在集成灶零售额在厨电各品类中的占比提升 6.3pct 至31.6%,零售量在厨电各品类中的占比提升。---奥维云网数据

市场给出的解读逻辑是: 浙江美大过于保守,导致他集成灶行业的竞争力下滑,其依据是4Q营收大幅落后行业增速。之所以净利增加,是因为美大在费用上的节省,而节省不可持续。

我不认同这个看法,我的理解整体来说是以下几点:

1 在集成灶行业,竞争力的体现在于产品性能和渠道网络规模。就目前来看没有人能做的比美大做的更好,因为美大仍然是这个行业最优竞争力的龙头企业。

2 如果集成灶行业仍然是一个快速成长的行业,那么这个行业的龙头肯定是会享受行业成长的红利,

3一个季度的落后具有很大的偶然性(比如重大新产品推出导致的供货调整,这是对浙江美大长期跟踪,且深入进行草根调研的老朋友 @梁溪听海 给出的一个解释,我认为可以进行持续跟踪),不能因为一个季度的落后,就下结论说美大在行业的竞争力大幅下滑(当然质疑是可以的,其实市场对美大的质疑已经由来已久,只是这一次找到了一个似乎有理有据的宣泄点)

4 退一步说,就算美大在四季度的费用投放过于保守,导致了美大营收增速落后于行业,那么美大在行业中的竞争优势,和这个快速成长的行业本身也给美大提供了很好的容错空间和纠错空间,不必过度解读

5 需要强调的是,把四季度的营收增长放到历史路径下来看,我们可以看到上一次出现净利增长和营收增长发生背离是2015年4Q,但是随后不久美大就迎来一次持续两年的高速成长期(营收净利)。在退一步说,一个季度的数据可以让我们关注,但不应该过度解读,尤其是年报数据还没有完全看到的时候。

6 我想最后补充一点的是,美大备受质疑的线上已经有了实质性的提升根据天风证券昨天给出的数据

从公司层面看,20 年美大集成灶线上零售额份额提升 1.7pct 至7.9%。与此同时,美大加大高端市场布局 20 年全年线上 1 万以上集成灶市场份额达 18%,同比提升 5.4pct。

从全年来看美大在线上的进步是显著的

最后,我的理解是,对于美大这样的一个成长型的小公司,我们要对他的欠缺和瑕疵进行适度的包容,高度的关注,但要从长期和全局来评估我们的决策风险,而不是刻舟求剑。