具体测算过程如下:

紫金主要是金属是金,铜,锌(铅)

在2018年,紫金 净利 41亿: 当前市值 787亿

对标 :

金 :山东黄金 8.75亿(市值:760.29),恒邦 4亿(305亿), 12.75亿(1065亿)

铜:江西铜业,24亿, 市值523亿

驰宏锌锗2.2亿(267亿) 豫光金铅 1.32亿(64) 3.5亿 (331)

上诉五家企业2018年累计净盈利40.25 市值 1919亿

通过横向对比,考虑到海外铜矿资产的产能增长,以及未来随着中美贸易《摩,擦》逐渐常态化,而变的可控,市场需求回暖带来的基本金属价格修复,尤其是金和铜价格存在大幅上涨的可能(参考最下面的LME基本金属价格月线图),量价齐升带来的双击。因此毛估一下,紫金存在两倍以上涨幅的估值修复空间。

我相信事在人为,我也相信和平和发展是人心所向,因此从2019年下半年开始,随着市场逐渐从各种恐慌和担忧中慢慢淡定下来,全球范围内流动性宽松的预期再度升温,紫金将踏上这条两倍以上估值修复之路。这就是我对紫金的预判和估算。

$紫金矿业(SH601899)$ $山东黄金(SH600547)$ $江西铜业(SH600362)$ @飞翔芸 @今日话题 @雪球达人秀 #铜周期#

//////////////////////////////////////////////////////////////////////////////////////////////////////////

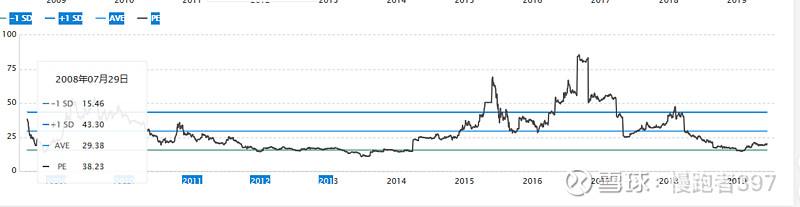

紫金的历史估值水平

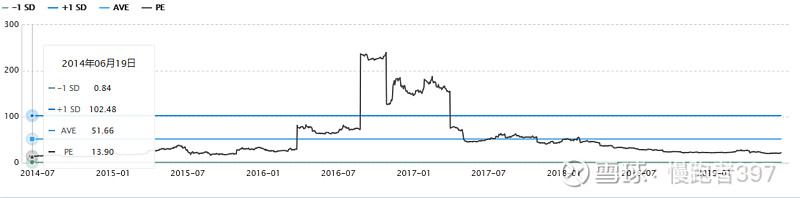

江西铜业的历史估值水平

山东黄金的历史估值水平

从基本金属价格走势来看,金和铜存在大幅上涨的可能(参见下图)

铜价上升的空间明显比下跌的空间更大(未来新能源汽车的增量需求和世界范围内的平均品位的下滑)

随着未来世界范围内流动宽松预期的增强,未来金价将会上一个台阶