前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

这个组合特点是持仓比较分散,缺点是爆发力弱了点,但是胜在比较稳健,回撤小。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、 本周交易

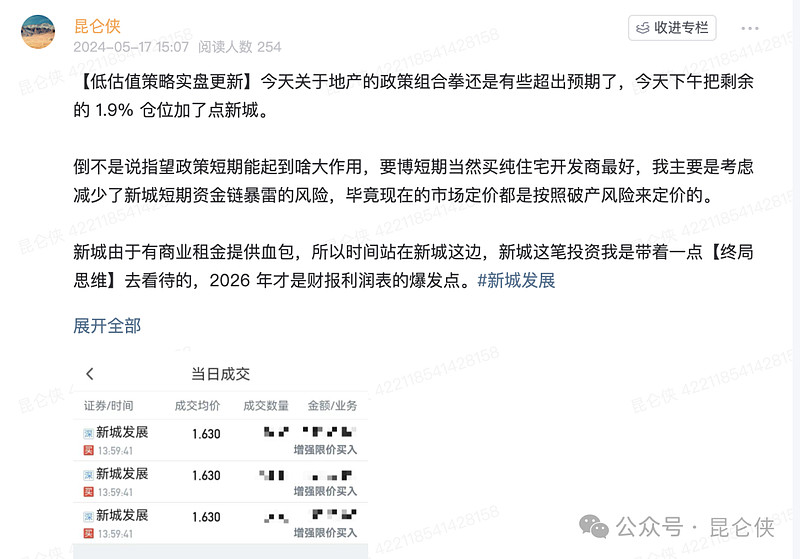

本周五用之前卖出华晨中国剩余的 1.9% 的仓位加仓新城发展,价格 1.63元。

二、 收益率

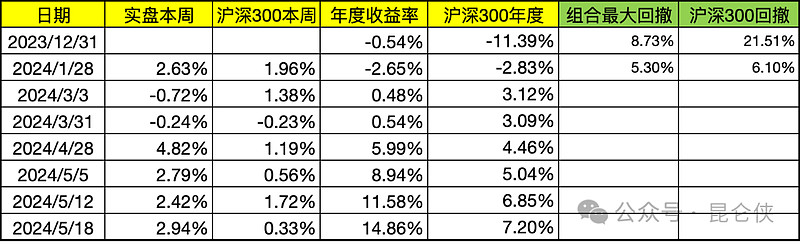

本周收益率2.94%,沪深300指数收益率0.33%。

2024年度收益率14.86%,沪深300指数7.2%,继续跑赢沪深300。

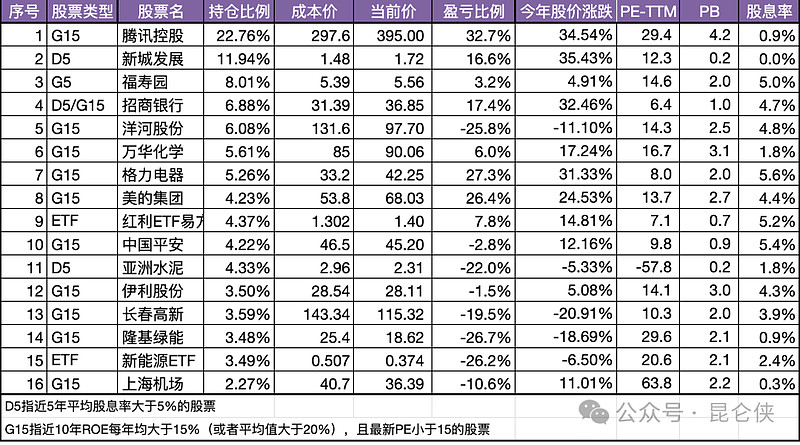

本组合的一大特点是分散持有低估值股票,追求稳健的收入,同时希望控制回撤。

周末统计了一下,本组合2023年最大回撤 8.73%,出现在2023 年 6月。2024 年迄今最大回撤5.3%,出现在2024 年 1月下旬,均跑赢沪深 300 的回撤幅度,表现还不错。当然时间尚短,还需要继续验证。

三、 最新持仓

四、 重要事项

1、 房产政策组合拳超预期,新城建仓完成

本周五中午,央行和住建部等多部门联合发布多项地产行业的利好政策。房地产作为周期之母,一起来,房地产上下游产业链,建筑装饰、建筑材、家用轻工之类的股票也都起来了。

本周关于地产的政策组合拳还是有些超出预期了,倒不是说指望政策短期能起到啥大作用,要博短期当然买纯住宅开发商最好,我主要是考虑减少了新城短期资金链暴雷的风险,毕竟现在的市场定价都是按照破产风险来定价的。

新城发展股价虽然最近一个多月从最低点上涨近 80%,但是我认为目前120 亿市值以下买入的安全标边际还是足够大的,新城由于有商业租金提供血包,所以时间站在新城这边,今天下午把剩余的 1.9% 仓位加了点新城,完成了 10% 上限的建仓,未来如无意外,应该不会再加仓了。

2、 腾讯控股一季报补充

腾讯控股本周二盘后发布 2024 年一季度报,非国际净利润大超市场预期,打消了之前市场对其从成长股沦为低增长公用事业股的担心。我在周二和周三晚上都写了简评和深度分析,就不再赘述了。

这里补充一点,由于非国际净利润中包括了联合营公司盈亏,所以用经营业务估值+投资资产估值会有部分出现重复计算,过去几年这块一直是亏损的,所以没大关注。

但是今年一季度腾讯的分占联合营公司盈利人民币55亿元(年化 200 亿左右),较去年同期分占亏损人民币1亿元大幅提升。剔除该影响后,非国际净利润同比增加37%。看起来更正常一些了。

最后估值部分,因为我做的盈利预期比较保守,且已经对投资资产打了 8 折,所以对估值结论影响不大。

至于分占联合营公司盈利是直接从公司的运营利润里再扣除,还是在投资资产里对占联合营公司盈利进行扣减,我还没有想好,这几天我会仔细研究比对一下,对目前的估值体系进行一下调整,得出更合理,但也不太复杂的估值方式。

3、 腾讯回购事宜

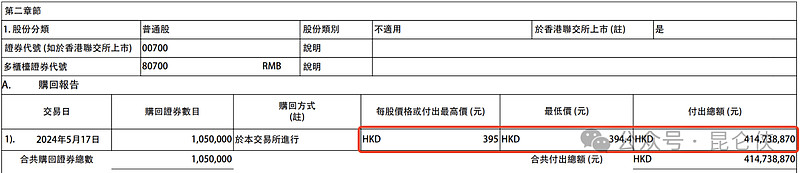

上周五腾讯回购了 4 亿,而不是腾10 亿,另有些投资者略有失望。仔细查看后发现主要是港交所回购的规则限制导致。

按照港交所的规则,回购价格不可以大于过去五天收盘价平均值的105%,腾讯过去五天收盘价算术平均值是376.16港币,所以回购的价格上限是376.16*105%=395港币。

从盘后公司公布的回购细则中我们发现,周五腾讯股价全天最低394.2,最高400.2。公司只在394.4,394.6,394.8和395四个价位上买到了股票,最终成交105万股,耗资约4.1亿港币。

然而腾讯尾盘时,买盘出现了价格为 395 元的 157.4 万股的巨量买盘,合计 6.2 亿,和全天回购的 4亿合起来刚好 10 亿左右。

所以小企鹅估计是为了不违反港交所的回购规定,事先在各点位提前埋单,但没想却“失手”了。不是不想买,是“臣妾做不到啊”,有点串台了,哈哈。

下周一,按照港交所规定,回购上限是401港币,我鹅的腾挪空间还是比较大的,应该能买够 10 亿元。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。