近期,伯克希尔哈撒韦公司公布了2022年年度报告和每年一度的巴菲特致股东的信。在标普500下跌18.1%的2022年,伯克希尔获得了4%的正收益。

在股东信The Secret Sauce(秘方)这一章节老巴介绍了投资可口可乐和美国运通的成功案例,他把成功点归纳为持续增长的股息和足够长的持有时间:

在1994年8月,伯克希尔完成了对可口可乐的七年购买计划,总成本14亿美元,1994年收到股息7500万元 ,到2022年,股息已增长至7.04亿美元,未来还会增加。

伯克希尔在1995年完成对美国运通的买入,巧合的是也花费了13亿美元。这项投资获得的年度股息已从4100万美元增长到3.02亿美元。

在去年12月我写了两篇关于介绍烟蒂股投资大师施洛斯的投资策略,其核心策略之一就是高股息。我自己还构建了一个类似指数型的被动低估值高股息组合,想在中国试验施洛斯的投资策略有效性。

原本打算尝试从今年1月1日起开立个试验账户,但是通过咨询目前最多只能开三个账户,所以就在去年底先建立了个模拟组合,目前刚满两个月,更新一下策略的运行情况。首先回顾一下组合的主要信息:

一、策略概要回顾

1.策略目标

策略首要是尽量避免亏损,收益方面能跑赢沪深300指数20%,同时在最大回撤幅度方面跑赢沪深300指数30%。举例而言,假如2023年沪深300指数涨幅10%,最大回撤15%,则策略目标为收益10%*120%=12%,最大回撤为15%*70%=10.5%。

2. 策略风格

策略整体风格为逆向分散+双低一高,即被动买入一批近期跌幅大的低PB低PE,高股息个股。不判断牛熊,不择时,不做波段,不考虑宏观政策,也不判断产业趋势,个股涨幅超过50%即卖出,只赚估值修复的上半场的钱,定期根据策略排名进行调仓。

3. 选股标准

1)选择近一年(250个交易日)内股价跌幅最大的20%股票(A股1000只)

2)剔除st亏损股,上市满5年

3)扣除商誉的市净率小于3;

4)扣非的市盈率小于20

5)最新股息率大于2%,连续5年以上分红

以上可以理解为入选股票池的标准,要求较为宽松,旨在不要错杀一些有部分缺陷,但总体质量尚可的股票。

4. 选股排名

由于股票收益=每股盈利*PE+股息收入,也可以表述为股票收益=每股净资产*PB+股息收入。

我们可以看出来影响股票收益的主要是盈利能力,估值和股息率三个因素。所以我选取了扣非PB,扣非PE,股息率,资产负债率,5年平均ROE五个因子等权进行排名,最终选取排名前50名入选组合。

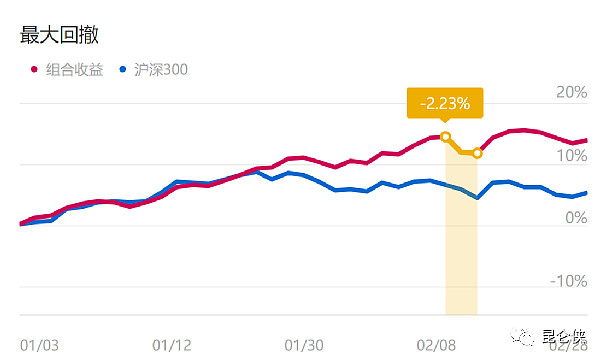

二、组合收益情况

今年以来,截止2月28日收盘,组合收益率13.73%,沪深300收益率5.11%,跑赢8.62%;组合最大回撤2.33%,沪深300最大回撤5.66%,跑赢3.33%。收益率和最大回撤均表现良好。

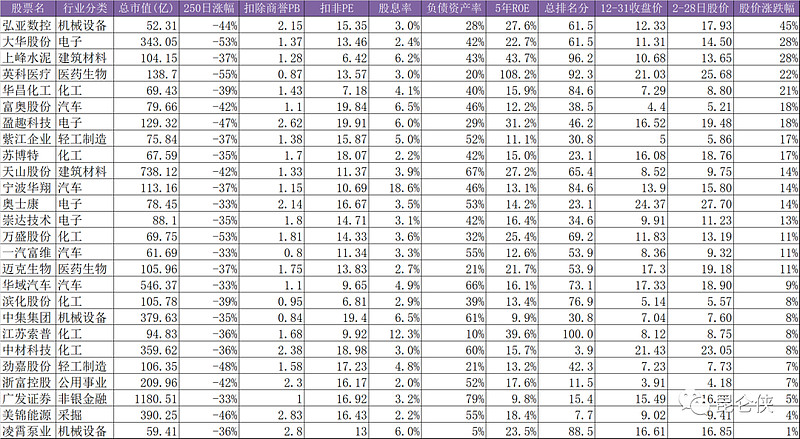

三、组合持股

按照策略的选股要求,在2022年12月31日收盘后进行筛选,共有26只股票入选组合。截止2月28日收盘,经过两个月的运行,目前所有个股都取得正收益,涨幅最大的是弘亚数控,上涨45%,距离50%的卖出条件只有一步之遥。

四、持仓行业分布

持仓行业分布方面,前六大行业依次是:化工17.69%、汽车13.85%、机械设备12.4%、建筑材料12.24%、电子12.1%、医药8.08%,行业分布较为均衡。

从中我们可以发现持仓基本告别了传统低估值的煤炭、钢铁、银行、房地产等行业。

这一方面是因为策略中加入了ROE的质量因子,另一方面在于策略加入的【逆向】因子,要求筛选最近一年跌幅最大的一批股票,而去年传统的煤炭、钢铁等行业涨幅较大,所以没有入选组合。

当然,目前策略运行时间较短,后续每个月我会定时更新组合收益和持仓情况。另外如果有个股调整也会尽量及时更新。近期可能的操作可能涉及涨幅最大的是弘亚数控,上涨45%,到达50%的卖出条件后会卖出。

推荐阅读:

超级投资者施洛斯的烟蒂股投资策略研究

烟蒂股策略在中国股市的实践

@今日话题 $沪深300ETF(SH510300)$ $中证500(SH000905)$

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。

全部讨论

我在雪球有一个A股低价股策略,类似。建立于2016年。实际也是我投资的。雪球显示2023年3月2日早上净值2.1672。总收益116%,年复合收益率在11.6%左右。当然应该不包括分红。我还有个高收益策略。一般来说,高收益策略的总收益比低价格能高10%-30%。不过去年低价股策略总收益高于高收益。当然目前又是高收益策略总收益高了

有个叫@施洛斯008 的牛市赚了些钱还出书,牛市没了现在就没声了,这种牛市赚了点钱就出书就开群卖课的,都不是什么好玩意。

亲,你的这篇文章注定会被很多人关注,就像,乔尔·格林布拉特(Joel Greenblatt)为投资人画出了一个“神奇公式”。之前中邮基金的中证价值回报量化策略指数基金,主理人姚婷在雪球上也挺有影响。然而,基金自2018年成立到2021年最终漠然清盘,留下无尽的感慨与遗憾。至今姚婷传说的经验总结与回顾,没有看到下文了。

上面所说的还不是我本意。我的意思是希望你还开一个帖子说说,对于这一次试验的推理过程是什么?你的假设以及做出这些假设的原因是什么?

这洋洋洒洒写那么多,不去果仁回测下?全文看不到你平仓逻辑啊,这策略都不完整,另外这今年收益完全没意义啊,那么短时间。。

低估才是王道我看中的大华涨了不少,可惜买的不多也卖飞了,赚的比较少

有个公墓基金叫金元顺安元启,估计就是采用的类似策略

这是我去年十二月底建的一个模拟盘,实盘有一些差距,策略可行,耐得住寂寞才能取得好的收益。

新钱变为老钱,小钱攒成大钱,看上去最容易的方法就是攒。

然而很多人得到一大笔钱,最终都是走向吃喝嫖赌抽,用老人话都说就是钱“烧”的,甭管是明星退役后的窘迫,还是彩民中大奖后的落寞。看来老话真实不虚,这还是守钱。如果从无到有,从小到大,攒钱的过程中,能做到不被钱“烧”,还真是个高门槛的活儿。

对于一般人来说,消费的欲望实在难以克服。钱拿着是纸只有花出去才是钱。而且钱就像是毒品,越是大把花,带来的乐趣越大。所以大多数有人都是豪车豪宅豪妞,连细水长流都成了奢侈。而这种大手大脚形成习惯,就不可逆,小钱的乐趣再也无法分泌多巴胺,而这些人最终也只能选择注射多巴胺,或者是花更多的钱让自己产生多巴胺。可能是权衡利弊后发现吸毒比花钱更便宜,多数的人上了这条道儿。一旦上了路不管多少钱最终的结果都是烧,只是时间的问题。

当然还有极少的不一般的人选择了投资这条路,他们凭着自己的头脑,努力,当然更多的是自信。幻想着不走寻常路,把钱投出去,实现利益最大化。因为拿在手里只能被通胀一点点吞噬,这对财经知识融会贯通的不一般的人来说是痛苦的。

过去这些人买了房,一大笔钱都消化了。只是近几年玩的不灵了。所以又盯上了股市这个盘子,只是在无数次的高买低卖中,把自己折腾得怀疑了人生。难道是自己错了,看看那些绿色的数字,早知道还不如花了。于是又陷入了消费投资摇摆不定辗转反复的死圈。

这些还是有钱的,没钱的花样就更多。

比如在房产上涨的大环境里,不知道是银行成就了没钱人,还是没钱人帮助了银行,总之那些卡里连五位数都不常见的人,花个百十万买个房子竟然眼睛都不眨一下,像买菜一样,随着大多数人,稀里糊涂买了房,稀里糊涂赚了钱。

当然这是在房价上涨的大环境里,如果下跌呢,这些加上杠杆的人,不光是房价下跌,还要承受远高于房价的利息。当然上涨的时候谁也不会想下跌时该怎么办的,赚钱的时候谁也不会想赔钱时该怎么办的。从来光脚的不怕穿鞋的,谁还会留个后手呢。

在房产上可以选择按揭,既投资了资产,又能保证手上没有余钱不被“烧”。一些有心人把房产的玩法也拿到股市,美其名曰定投。用每月的现金流投资,既实现了价值最大化,也完成了钱投出去的愿望。这和买房每个月还贷一样,只能赌房子上涨。然而既是投资就有风险,谁也没法说哪只股票多长时间内一定是上涨的,只是上涨的概率大小而已。

不管是按揭也好定投也罢,都是讨巧的方法。既然是讨巧自身也埋着雷的。因为没有攒钱的过程,顶多算是闭着眼投资,谈不上资产配置。

现实是收入大于资产配置,资产配置大于投资。也就是说先要有现金流,然后小钱攒大钱,新钱变老钱。其次是资产配置,有了钱才能合理配置,各种资产比例包括现金储备,适于个人家庭甚至家族的传承。在配置的过程中,其中的一部分才涉及到投资,也就是我们常说的选股,择时。

即使是走到投资这步,最重要的仍是等待,也就是比谁拿得住钱。这就是为什么即使有了大钱,即使选择了投资,也是错。因为大钱并没变成老钱。财不入急门,拿着钱去找,不如拿着钱去等。

所以需要新钱变老钱,需要拿得住老钱。也需要一些必要的损失,也就是利益不最大化。不论是资产配置中的现金,还是等待时的持币,都需要戒除利益最大化这根深蒂固的顽疾。

当然很多人在新钱变老钱这步就已经输了,没钱的人为什么攒不下钱,因为没有钱,就更需要证明有钱,所以穷人买奢侈品的需求就要比富人强烈的多,穷人比富人有着更多的消费冲动。而钱是有限的,选择了消费也就谈不上投资。

即使灭绝了人性,也有控制不了的刚需。贫贱夫妻百事哀,没有钱的人事儿更多,结婚买房生子教育旅游消费生病去世。哪一项都需要钱,躲过了今天,明天还等着你。

当然也不是说老钱就不投资不消费。其实钱足够大以后,自身就有了的力量,老钱都是带着光环的,合理消费不会伤到根本,资产配置也有了更多选择。即使是攒着也会成为高净值存款,无风险收益要高得多。所谓老钱追求安全,小钱追求利益。

如果没有能拿得住钱的心态。即使赚了,也是错。投资的本质就是钱生钱。拿不住钱,硬要生钱。生的越大不是越攥不住吗。

没有攒钱的投资就像是没有火箭的卫星,火箭把卫星送到太空后自身销毁,看上去是没用的,而卫星全身加持高科技,集万千宠爱希望于一身。但是没有火箭的推进,她也只是时间越久越烂的废铁而已。网页链接