$福耀玻璃(SH600660)$ 用不了多久,一年或者两年,再来回顾今天47的股价,会不会说,其实还是物超所值的?

在一个无风险收益率低于3%的资产世界里,将股价定于当下,公司收益总体几何级(等比,虽然这个底数或许1.1或1.2,而达不到2(即100%)那么高)增长,不在眼前增速有多快,而在于文化优秀,技术和人才储备到位,于是增长可持续(持续在为新的生意做准备,无论是规模还是同心圆业务的集约扩张),这样的公司给出33倍静态市盈率(对应3%无风险收益率)的估值是严重低估了。直接按最后一个季度的经营性净利润10亿元推算未来全年净利润40亿元,按33倍推算福耀市值1320亿,25亿股本,合每股价值52.8元。

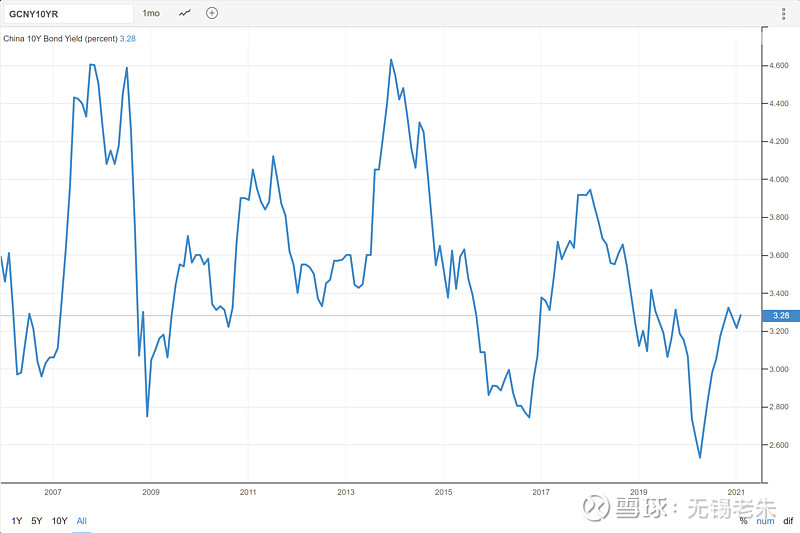

以前,我用6%作为无风险收益率,但这恐怕要求不切实际了。毕竟,那么多资金在逐利,怎么可能长期有漏可捡?即使貌似有,恐怕只是你没看到它是个烂心的果子罢了,比如高杠杆的银行地产。

我认为此次国债收益率提高,与市场预期持续通胀有关,但我认为经济总量变化不大,不可能有全面持续通胀。大部分超发货币将会在金融市场消化(为什么?有钱人越来越有钱,穷人越来越穷,超发货币在富人手里,消费已经基本封顶,只能用于投资,而且是金融投资,实体经济的好生意都大都已上市,且不会低价分享于人),而不是实物资产。包括高杠杆(债务)下银行收息,未来也会持续回笼货币。既然通胀不可持续,国债无风险收益率不会持续走高,那么目前股市估值承压只是暂时的。

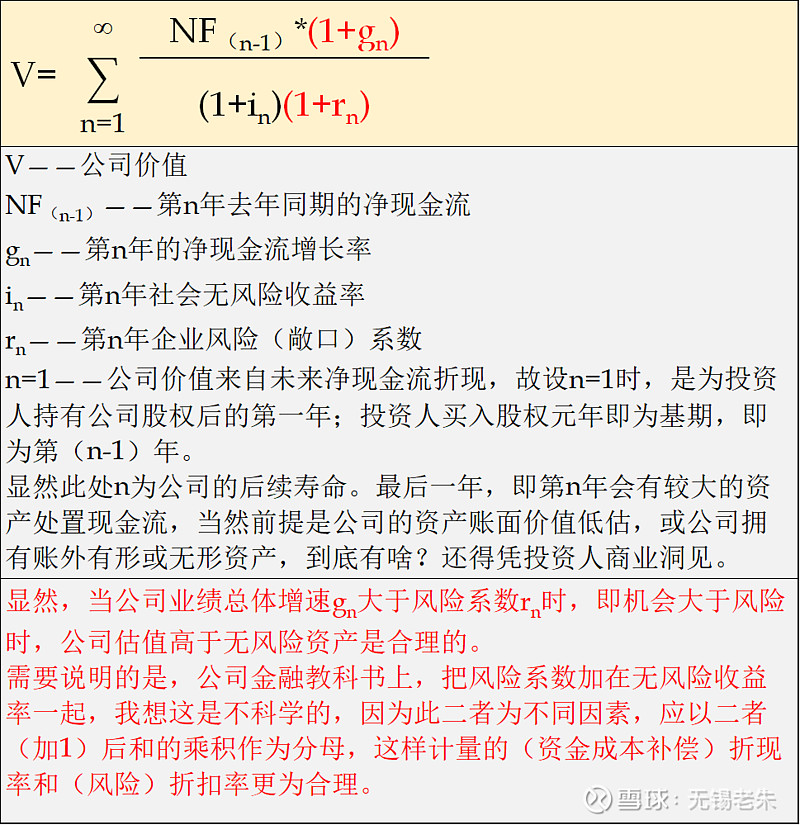

最后,我想借用公司金融中公司价值公式来做一小结:

其中无风险收益率的长期考量:由于全球气候变暖,世界经济将进入清洁精益发展之路,由于人工智能替代人工和贫富差异两级分化的大背景下,全球人口生产积极性将大大降低,因而世界总人口可能将呈现缓慢下降趋势,因此全球经济总量,尤其是消费总量将保持平稳,总的资产收益率增长将基本停滞,只是正如人口贫富差距加大一样,经济结构分化将加剧,好企业越来越赚钱,差企业难以吃到经济总量增长时的“大锅饭”“一时先发而得的运气饭”。因而老朱将长期无风险收益率定在3.33%,对应人们常用的市盈率指标为30倍。基于福耀目前的业务战略布局,遥想三年后的福耀的每股分红达到1.8元,并随后仍将持续增长空间,以当下47股价,股息率近4%,光股息收益就实打实获得超额收益了,还不论公司价值的增长。