主要观点

1、观察经贸摩擦的三个维度:烈度、对象与载体

观察维度之一:摩擦烈度。对华反倾销调查与裁决集中在少数经济体内;形成反倾销裁决的比例要高于调查比例,后续需要观察经贸摩擦会否出现“少数经济体烈度加剧”。

观察维度之二:摩擦对象。部分经济体基于意识形态的外交政策,可能影响涉外经贸关系,后续需要观察经贸摩擦的经济体会否出现扩围。

观察维度之三:摩擦载体。从年内看,经贸摩擦的载体呈现从五矿化工类商品转向机电类商品的痕迹,后续需要观察相关商品类别会否发生变化。

2、高频数据:生产高位微落,基建平稳运行,住宅成交回落,土地出让修复,消费保持平稳,出口运价续升,进口运价波动

正文

1、观察经贸摩擦的三个维度:烈度、对象与载体

根据海关总署公布的出口数据,2024年5月出口金额约3023.5亿美元,同比增长7.6%,较上月提高6.2个百分点。但需要注意的是,出口同比增速抬升,一方面受环比弱改善的影响,另一方面受上年基数明显走低影响,推升了同比增速的表现,但从绝对金额来看,整体处于2023年以来的偏弱水平。从统计局公布的出口交货值数据来看,当月同比增长4.6%,考虑到出口交货值是含价指标,剔除掉价格(PPI)后,当月同比增长6.0%,较上月回落3.8个百分点,反映出实际物量的出口增速出现回落。后续以商品出口为代表的经贸关系,需要观察三个方向的可能变化:

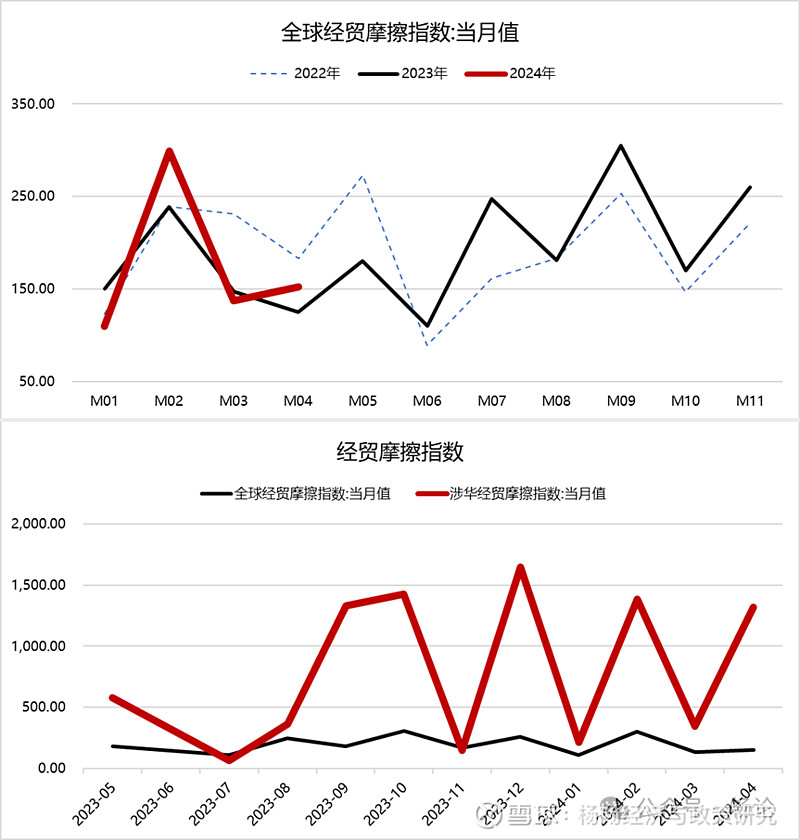

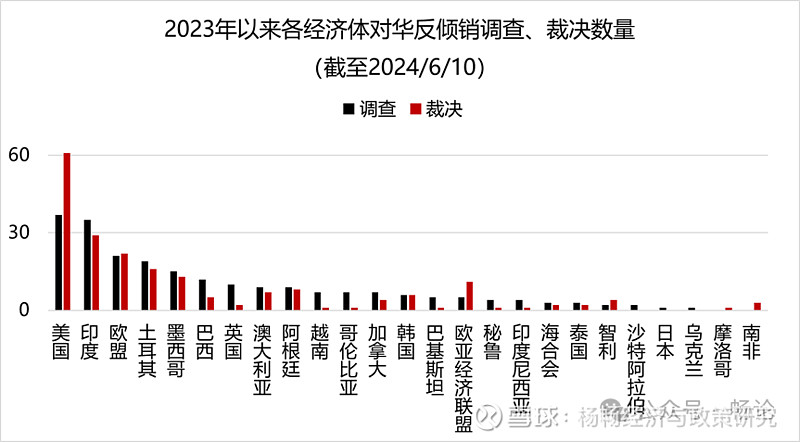

观察维度之一:摩擦烈度。根据中国国际贸易促进委员会公布的数据,截至2024年4月,全球经贸摩擦指数处于2022年以来高位。与此同时,涉华经贸摩擦指数远高于全球指数,反映出中国涉外贸易摩擦整体处于较高烈度。以反倾销调查与裁决为例,根据商务部公布数据统计,自2023年1月1日至2024年6月10日,海外经济体涉华反倾销调查共计224次,具体包括反倾销调查、期中复审、日落复审、过渡性审查、反规避调查等,其中美国37次、印度35次、欧盟21次、土耳其19次,排名前十位的经济体合计提出反倾销调查174次,约占反倾销调查总数的77.7%。同期,上述十个经济体共计形成反倾销裁决164次,主要表现为征收反倾销税,具体包括临时性裁决、初裁、终裁、延长裁决等方式,约占全部反倾销裁决总数的81.6%。反映出两点,第一,对华反倾销调查与裁决均集中在少数经济体内;第二,形成反倾销裁决的比例要高于调查比例,后续需要观察经贸摩擦会否出现“少数经济体烈度加剧”。

图表 全球经贸摩擦指数与涉华经贸摩擦指数

资料来源:中国国际贸易促进委员会,中泰证券研究所

图表 2023年以来主要经济体对华反倾销调查与裁决数量

资料来源:商务部网站,中泰证券研究所

观察维度之二:摩擦对象。虽然涉外经贸摩擦主要集中在少数经济体,但从实际情况来看,需要观察摩擦对象会否进一步扩围。考虑到拜登政府在基本继承了特朗普政府对华政策的基础上,进一步加强了对中国的竞争态势,将全球战略重点聚焦在印太地区,尤其是强化与盟友的关系,致力于构建一个基于共同价值观的同盟体系,这种基于意识形态的外交政策布局,会导致价值观在涉外经贸合作中的重要性,使得政治和安全因素引发摩擦的可能性加大。前期美国对印度的频繁访问,以及通过美日印澳的“四边机制”强调建立一个排除中国参与的全球产业链,而近期对华反倾销的主要国家,也包括了印度和澳大利亚;而2024年日本和乌克兰作为新增经济体,也开始对华提出反倾销调查。而即使不采取类似反倾销等激烈手段,摩擦的实质性现象也已经出现苗头,日本自华进口的占比也较前期出现了回落,截至2024年5月,日本自华进口商品金额占日本总进口金额的比例为22.3%,相较于2020年前期高点30.0%出现明显回落。

图表 日本自华进口占总进口的比例

资料来源:日本财务省,中泰证券研究所

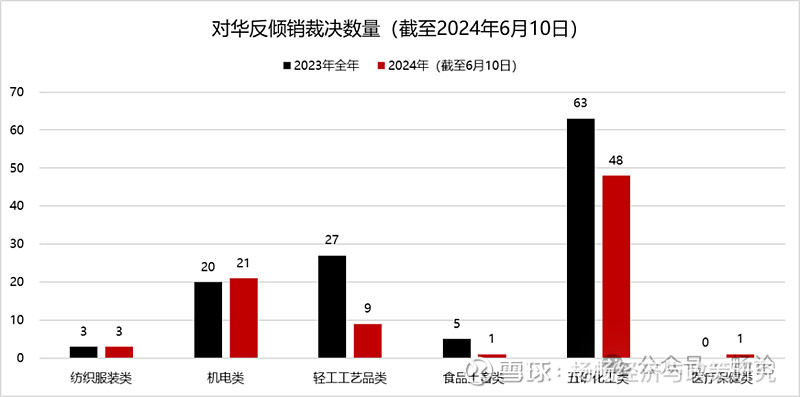

观察维度之三:摩擦载体。根据商务部公布数据进行梳理,截至2024年6月10日,年内反倾销调查与裁决分别为87次和83次,分别相当于2023年全年的63.5%与70.3%,均出现“时间未过半但数量已过半”的现象。对华实施反倾销裁决的载体,五矿化工类商品占到大头,包括建材、五金工具、化工原料、农用化工、塑料原料等商品;机电类商品次之,包括电子及家电、机械类、车辆及配件和新能源类等;排在第三的是轻工工艺品类,主要包括日用消费品、节日用品和玩具等;另外,还存在少量的纺织服装类商品、食品土畜类商品和医疗保健类商品。从2024年内表现看,经贸摩擦的载体呈现出从五矿化工类商品转向机电类商品的痕迹,2024年一季度,机电类商品的反倾销裁决数量明显增加,而且是2023年一季度的9倍。截至2024年6月10日,针对机电类商品的反倾销裁决达到21次,已经超过2023年全年20次的水平。

图表 海外经济体对华反倾销裁决的分布

资料来源:商务部网站,中泰证券研究所

2高频数据:生产高位微落,基建平稳运行,住宅成交回落,土地出让修复,消费保持平稳,出口运价续升,进口运价波动

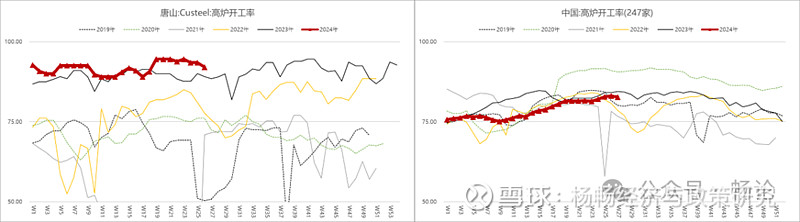

从生产端来看,仍在高位平稳,截至7月5日唐山Custeel高炉开工率为92.08%(前值93.53%),高位小幅回落,高于2023年同期水平;截至7月5日,全国247家高炉开工率82.79%(前值83.13%),高位小幅回落,低于2023年同期水平;截至7月4日,PTA产业链负荷率79.59%(前值79.55%),小幅回升;截至7月6日,汽车半钢胎开工率79.39%(前值79.31%),保持平稳。

图表生产端部分高频指标

资料来源:WIND,中泰证券研究所

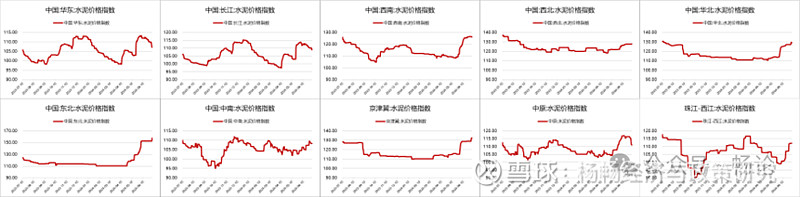

从内需端看,基建上,截至7月6日主要钢材品种库存季节性回落,低于2023年同期水平,反应钢材去化速度加快,截至7月5日,铁矿石港口库存高位继续向上,或指向钢厂积极性偏弱;截至7月23日全国水泥价格指数为116.78(前值117.66),小幅回落,或反应基建仍然平稳;从区域来看,东北、京津冀、华北环比回升明显。

图表 基建部分高频指标(钢材与港口铁矿石库存)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥全国与区域变化)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥价格分区域)

资料来源:WIND,中泰证券研究所

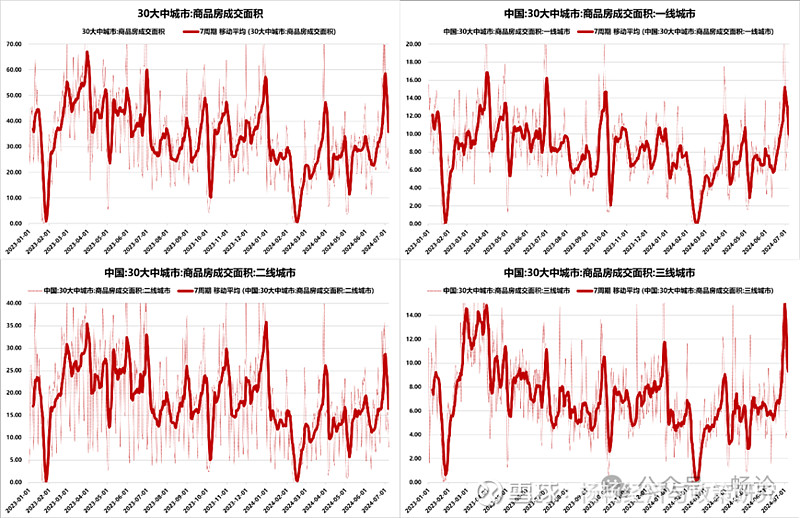

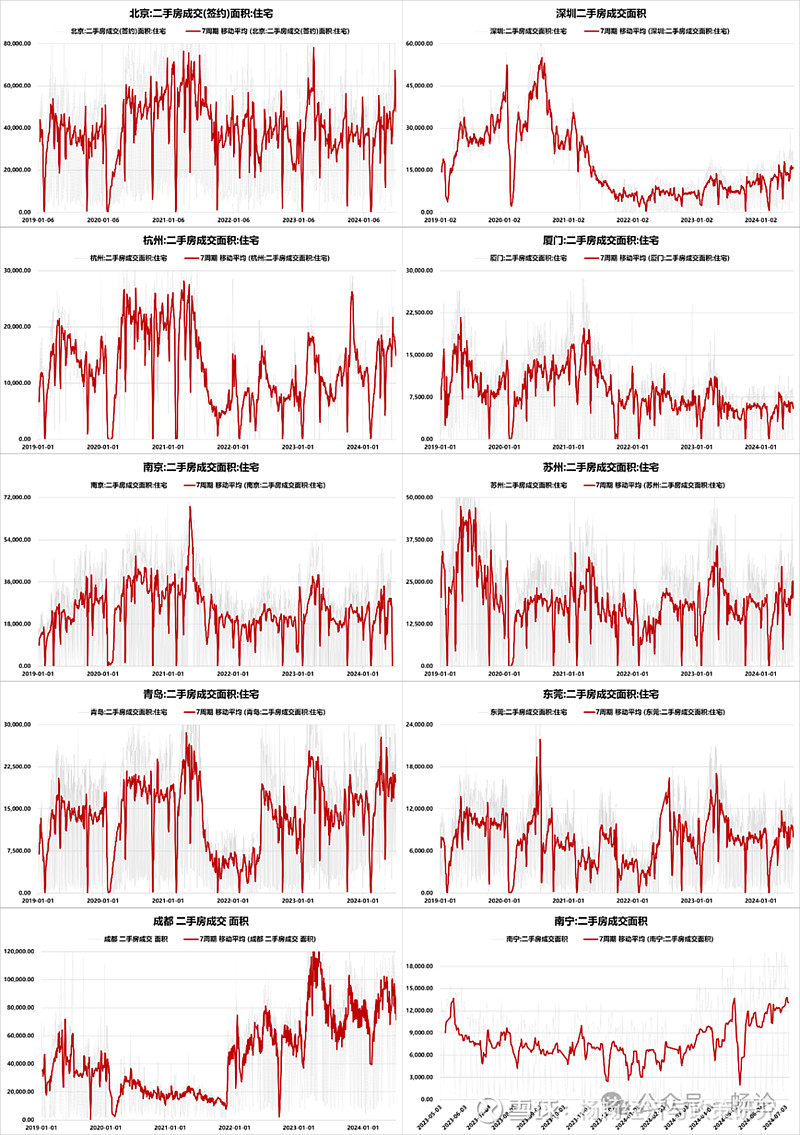

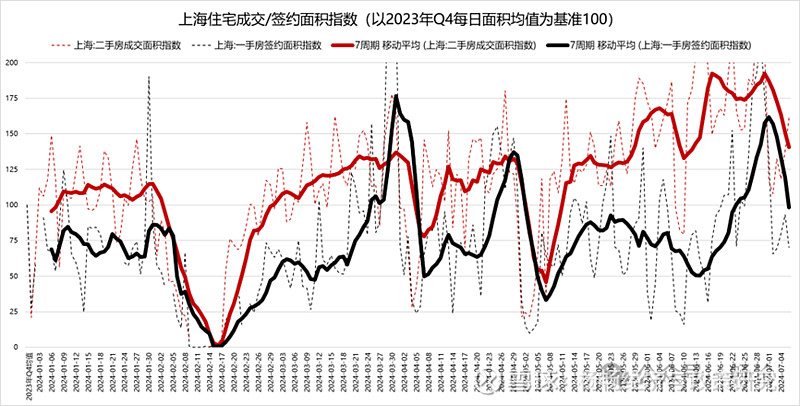

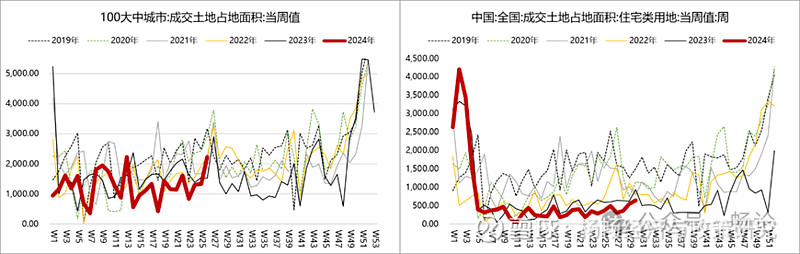

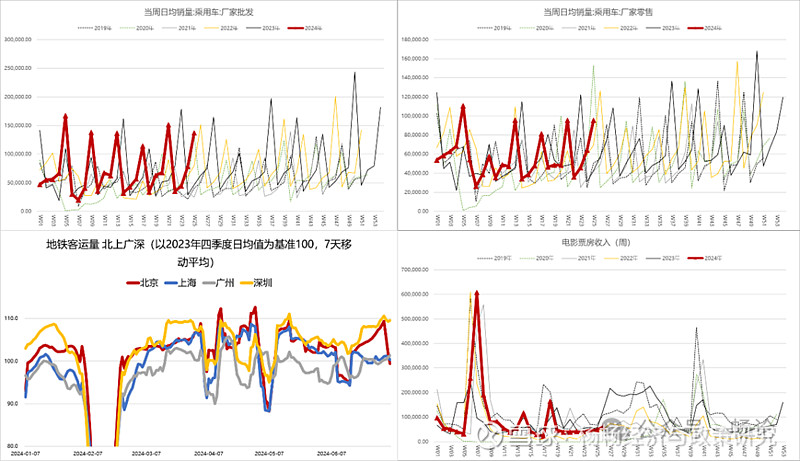

地产上,截至7月6日,30大中城市商品房成交面积延续回落,一线、二线、三线同步表现;从部分重点城市二手房成交面积来看,总体平稳运行,北京成交面积在前期脉冲后出现回落,南宁成交面积继续上行;上海一手房签约面积与二手成交面积在前期脉冲后出现回落;从土地成交情况来看,截至7月6日,100大中城市成交土地面积、住宅用地面积向上修复,表明拿地积极性有所恢复。乘用车批零高位波动,北京地铁客运量短期波动回落;电影票房低位运行。

图表商品房成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 部分重点城市二手房成交面积

资料来源:WIND,中泰证券研究所

图表 上海一手签约与二手成交面积指数(以2023年Q4日均值为基准100)

资料来源:WIND,中泰证券研究所

图表 土地成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 消费领域部分高频指标

资料来源:WIND,中泰证券研究所

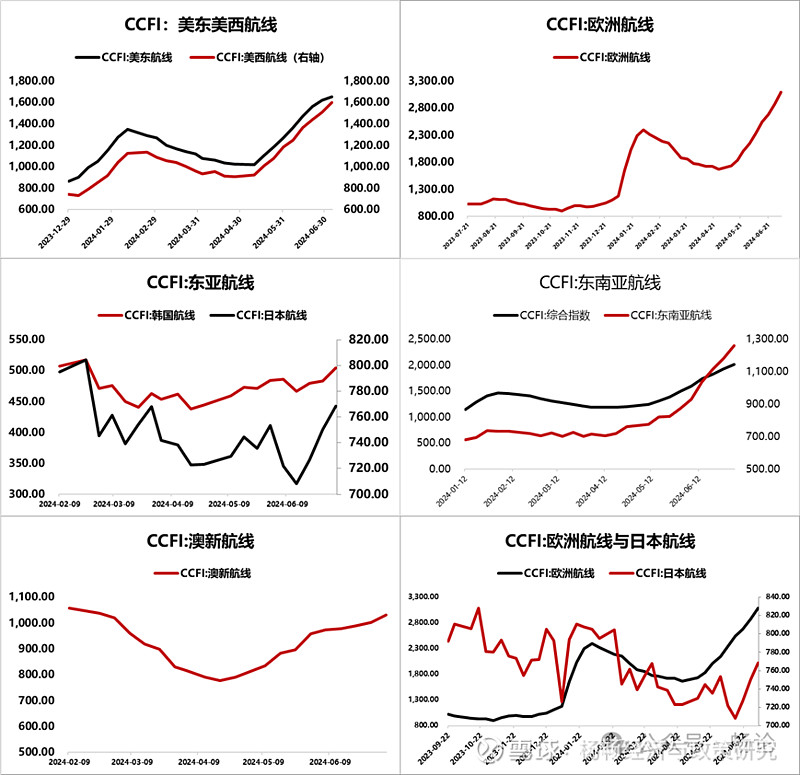

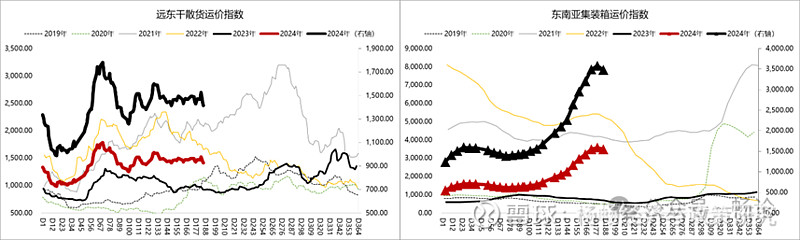

从外需端看,出口运价指标继续向上运行。截至7月5日,中国出口集装箱运价指数(CCFI)报2011.33点(前值1922.46点),继续上行;上海出口集装箱运价指数(SCFI)报3733.80点(前值3714.32点),继续上行,从往期数据观察,SCFI相较于CCFI指数更加敏感,或指向出口运价短期向上波动。细分航线指数同步回升。从部分区域运价指标来看,覆盖远东区域范围内典型进出口航线的远东干散货运价指数高位回落;东南亚集装箱运价指数高位回落,显示出分化特征。

图表 中国出口集装箱运价指数与上海出口集装箱运价指数

资料来源:WIND,中泰证券研究所

图表 CCFI指数不同航线表现

资料来源:WIND,中泰证券研究所

图表 外贸相关高频指标(区域指数)

资料来源:WIND,中泰证券研究所

进口相关高频指标高位波动,或反映内需波动。截至7月5日,CDFI中国进口干散货运价指数录得1262.86点(上周1288.12点),高位波动运行,相较2023年同期偏强;煤炭、粮食(大豆)相关指数偏弱运行。

图表 CDFI运价指数及细分运价指数

资料来源:WIND,中泰证券研究所

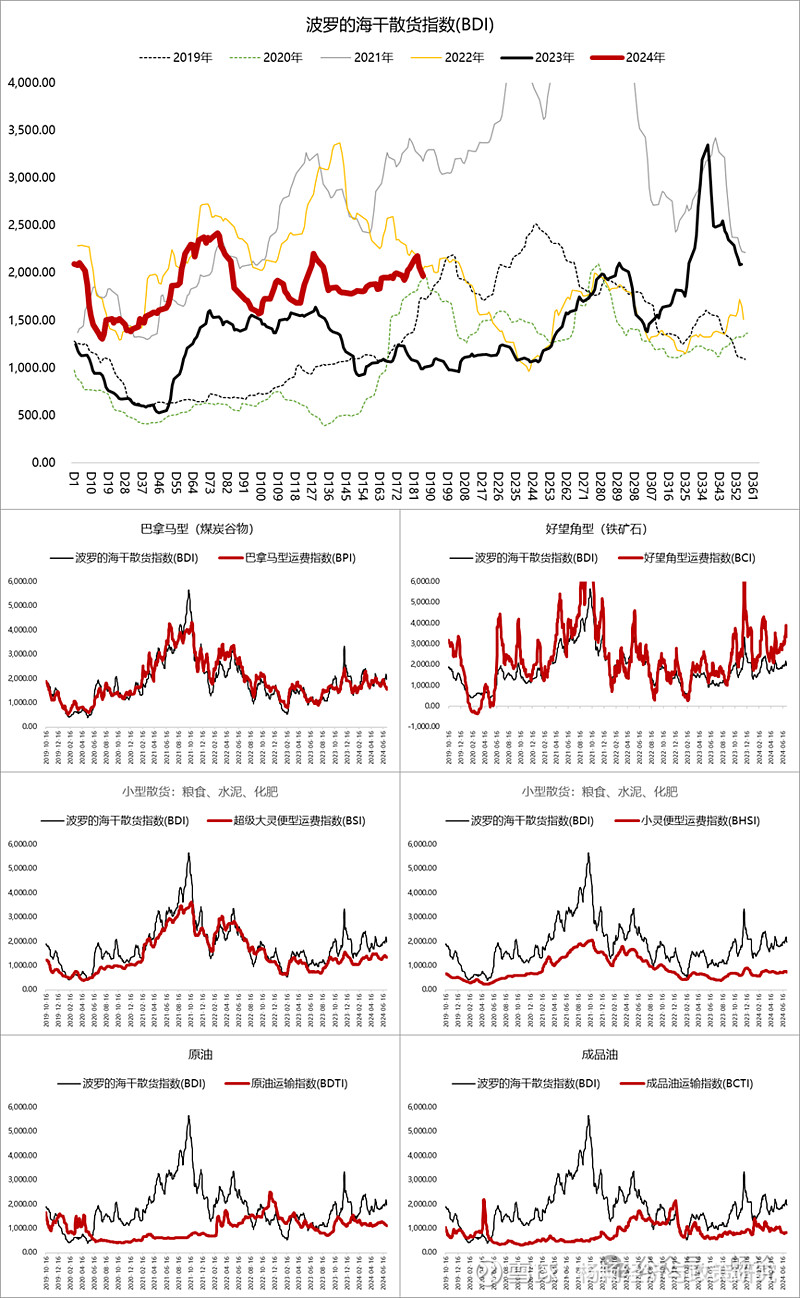

从BDI(波罗的海干散货指数)来看,由于BDI指数主要反映的是大宗资源类产品的供求关系,由于中国进口产品多以该类物品为主,因此,BDI指数更多地可以反映中国进口状况的变化。截至7月5日,BDI指数为1966点(上周2050点),高位波动回落,与铁矿石相关细分运价指数偏强运行。

图表 BDI指数及细分运价指数

资料来源:WIND,中泰证券研究所

风险提示:国内与海外政策变动风险;国内与海外经济波动超预期风险;国际经济贸易摩擦风险

重要声明: