主要观点

1、从价格看实物消费“K型”分化:

第一,生活资料价格相较生产资料更加平稳,掩盖了内部结构变化;

第二,一般日用品与耐用消费品的价格呈现“K型”分化;

第三,以2011年12月为基期100,一般日用品持续上行约5%;耐用消费品持续下行约10%;

第四,一般日用品具有单价偏低、购买频次偏高等特点,价格走势持续上行,或指向相关消费的基础端比较稳固;

第五,耐用消费品主要包括交通工具、家用电器、乐器、健身器材,共性特点是单价相对偏高、购买频次相对偏低,价格走势仍在回落,或许指向耐用消费品的需求相较供给偏弱的格局。

2、高频数据:生产高位平稳,基建出现上行,住宅成交平稳,土地出让仍弱,消费保持平稳,出口运价续升,进口运价波动

正文

1从价格看实物消费K型分化

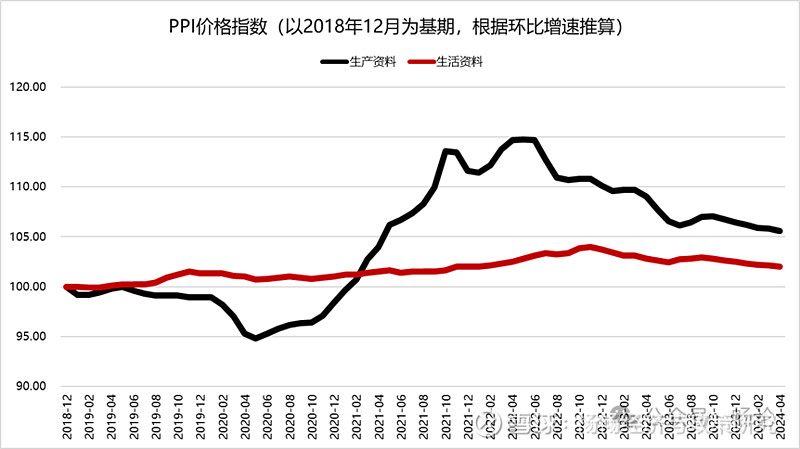

近期公布的4月物价数据中,PPI同比下降2.5%,降幅较上月收窄0.3个百分点,环比下降0.2%,连续6个月环比下降。其中,生活资料环比下降0.1%,相较于生产资料环比下降0.2%,生活资料的稳定性更强。从历史数据来看,以2018年12月为基期100,根据月度环比增速推算,自2018年12月以来,生活资料价格在5%的区间内运行;而生产资料在20%的区间内运行;能够清楚地表明,生活资料的稳定性相较生活资料更加明显。

图表 PPI生产资料与生活资料价格指数

资料来源:WIND,中泰证券研究所

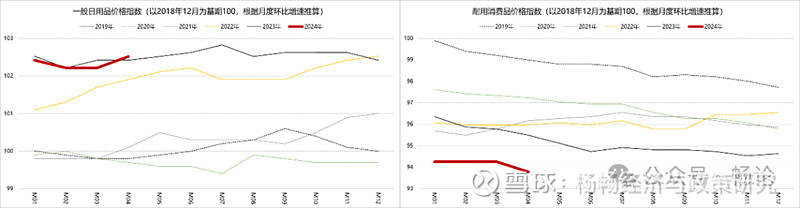

在生活资料整体平稳运行的同时,内部出现了比较明显的结构性变化。短期来看,4月物价数据中,一般日用品环比上涨0.3%,耐用消费品环比下降0.5%。同样,如果以2018年12月为基期100,根据月度环比增速来推算一般日用品和耐用消费品的价格指数,可以发现,截至2024年4月,一般日用品的价格指数为102.52,超过往年同期水平,且相较2023年4月同比上涨0.1%;耐用消费品的价格指数为93.78%,相较往年同期水平偏低。

图表 一般日用品与耐用消费品价格指数的历年比较(以2018年12月为基期100,根据环比增速推算)

资料来源:WIND,中泰证券研究所

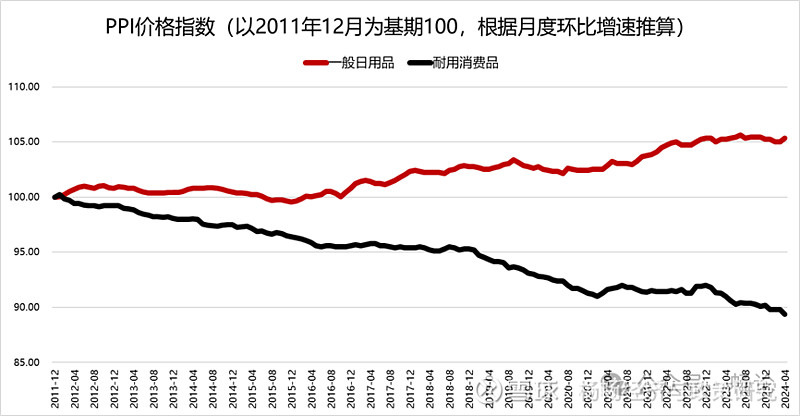

如果进一步拉长时间维度,以2011年12月为基期100,根据月度环比增速推算相应指数,呈现明显的“K型”走势,一般日用品的价格指数为105.33,耐用消费品指数为89.36。

图表 一般日用品与耐用消费品价格指数(以2011年12月为基期100,根据环比增速推算)

资料来源:WIND,中泰证券研究所

由于PPI反映的是出厂价格,尽管生活资料的出厂价格保持一定的平稳型,但细分来看,一般日用品与耐用消费品出厂价格的“K型”走势,反映了企业生产不同品类商品,面对的供需环境是存在比较明显的差别。

由于一般日用品具有单价相对偏低、购买频次相对偏高等特点,价格走势持续平稳上行,或指向相关消费的基础端比较稳固,并且对于一般日用品的需求相较供给更强;而耐用消费品涉及的主要品类,根据国家统计局住户收支与生活状况调查方案,主要包括交通工具、家用电器、乐器、健身器材,共性特点是单价相对偏高、购买频次相对偏低,或许指向耐用消费品的需求相较供给偏弱的格局,仍在持续。

图表 住户收支与生活状况调查方案中耐用消费品拥有情况

资料来源:国家统计局,中泰证券研究所

2高频数据:生产高位平稳,基建出现上行,住宅成交平稳,土地出让仍弱,消费保持平稳,出口运价续升,进口运价波动

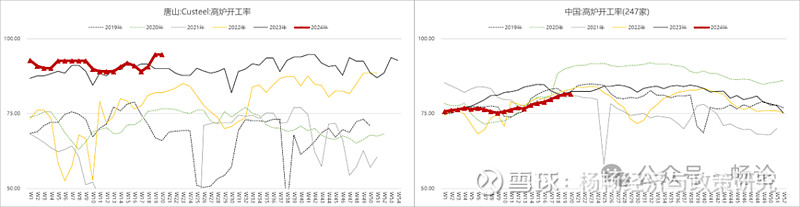

从生产端来看,仍在高位平稳,截至5月24日唐山Custeel高炉开工率为94.66%(前值94.66%),高位平稳,高于2023年同期水平;截至5月7日,全国247家高炉开工率81.52%(前值81.52%),高位平稳,超过2023年同期水平;截至5月23日,PTA产业链负荷率74.0%(前值73.38%),低位回升;截至5月18日,汽车半钢胎开工率回升,但仍高于往年平均水平。

图表生产端部分高频指标

资料来源:WIND,中泰证券研究所

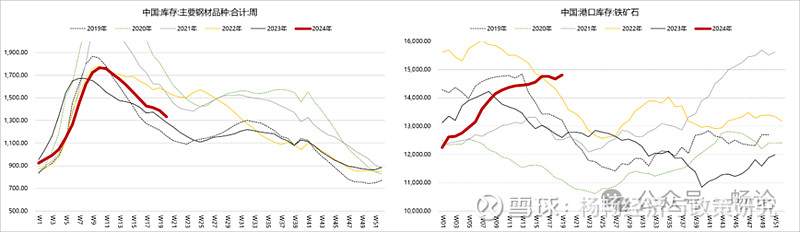

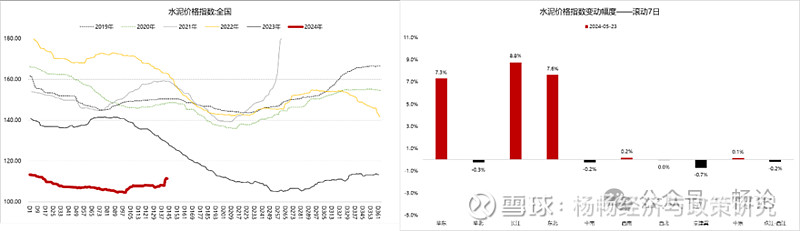

从内需端看,基建上,截至5月18日主要钢材品种库存季节性回落,但相较2023年同期仍然偏高,反应钢材去化速度相对偏慢,截至5月17日,铁矿石港口库存高位回升,表明去化仍慢;截至5月23日全国水泥价格延续回升迹象,或反应基建提速;从区域来看,华东、长江、东北环比回升明显。

图表 基建部分高频指标(钢材与港口铁矿石库存)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥全国与区域变化)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥价格分区域)

资料来源:WIND,中泰证券研究所

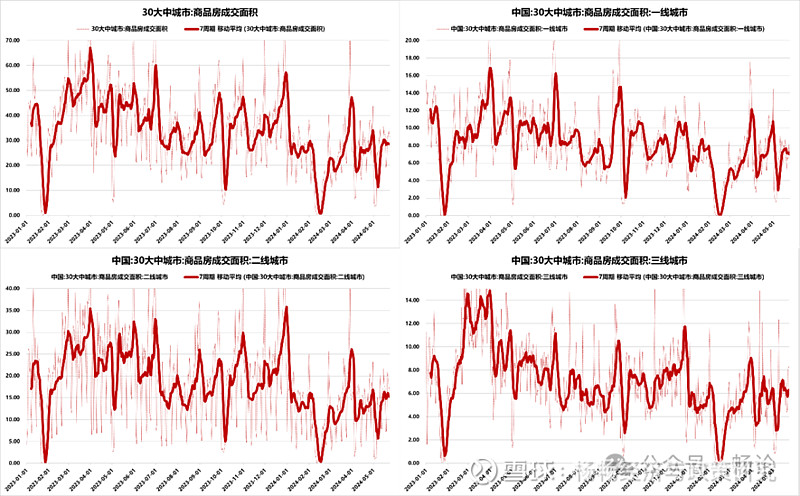

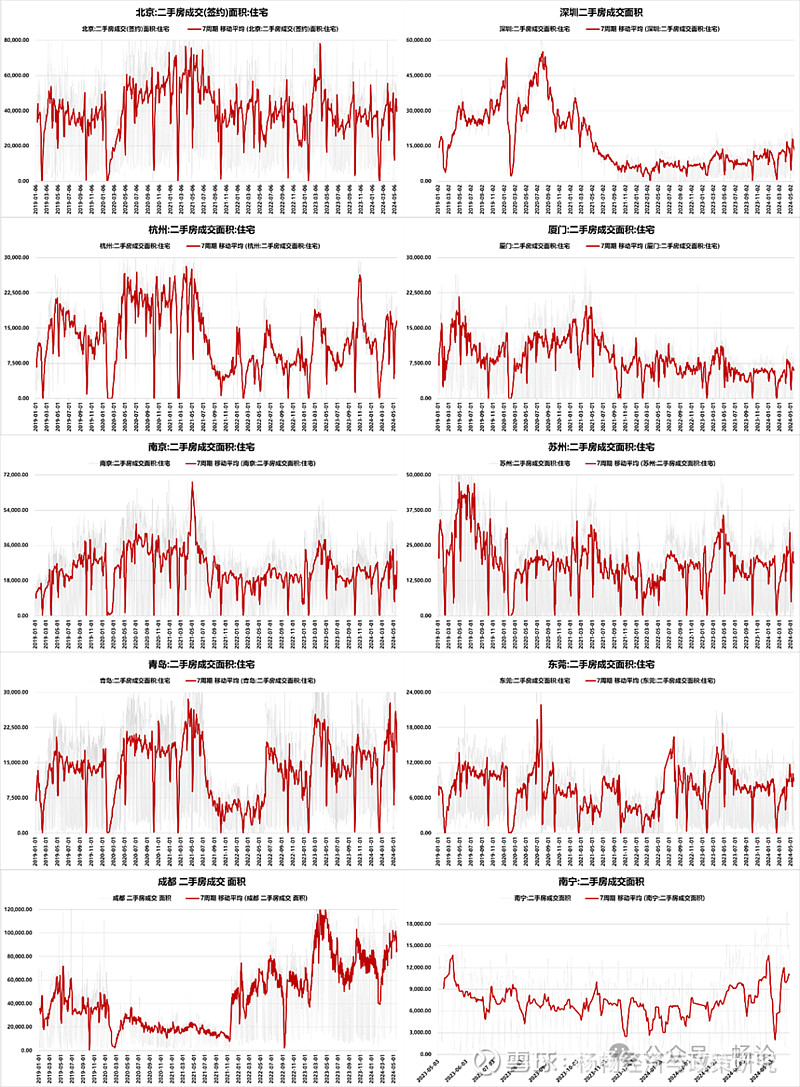

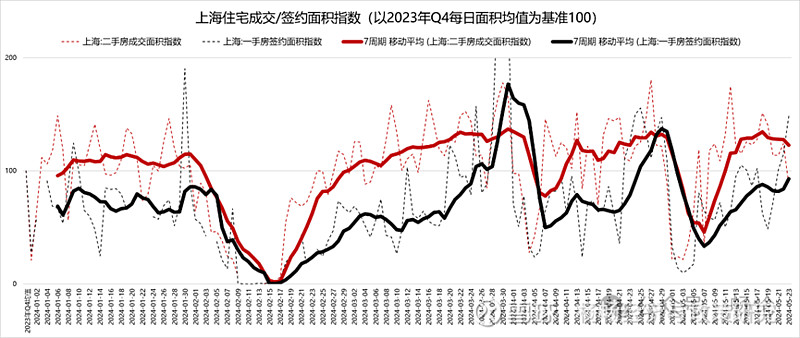

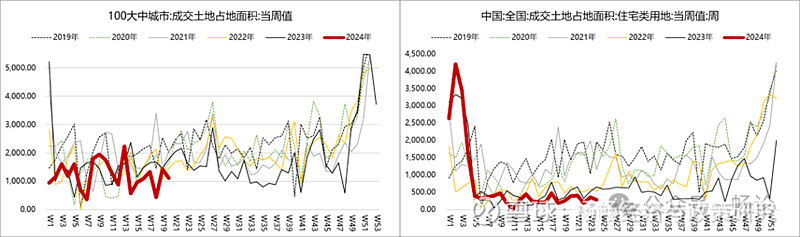

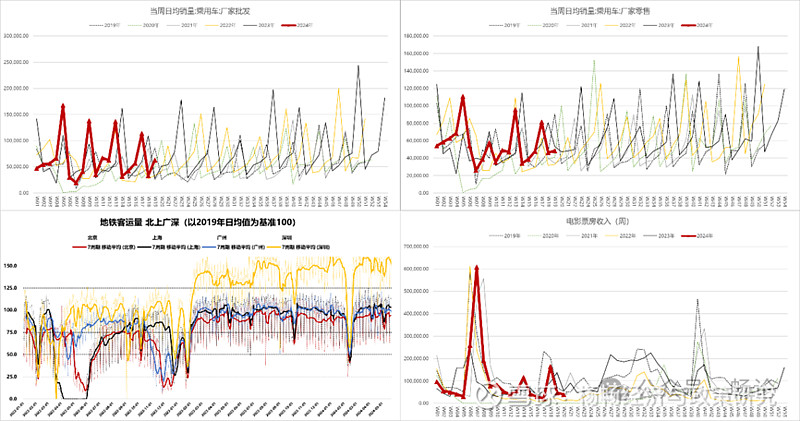

地产上,截至5月23日,30大中城市商品房成交面积保持平稳,一线、二线、三线同步表现;从部分重点城市二手房成交面积来看,总体平稳运行;上海一手房签约面积与二手成交面积继续回升;从土地成交情况来看,截至5月19日,100大中城市成交土地面积、住宅用地面积低位回落,表明拿地积极性仍然偏弱。乘用车批零低位波动,地铁客运量相对平稳;电影票房前期脉冲后回落。

图表商品房成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 部分重点城市二手房成交面积

资料来源:WIND,中泰证券研究所

图表 上海一手签约与二手成交面积指数(以2023年Q4日均值为基准100)

资料来源:WIND,中泰证券研究所

图表 土地成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 消费领域部分高频指标

资料来源:WIND,中泰证券研究所

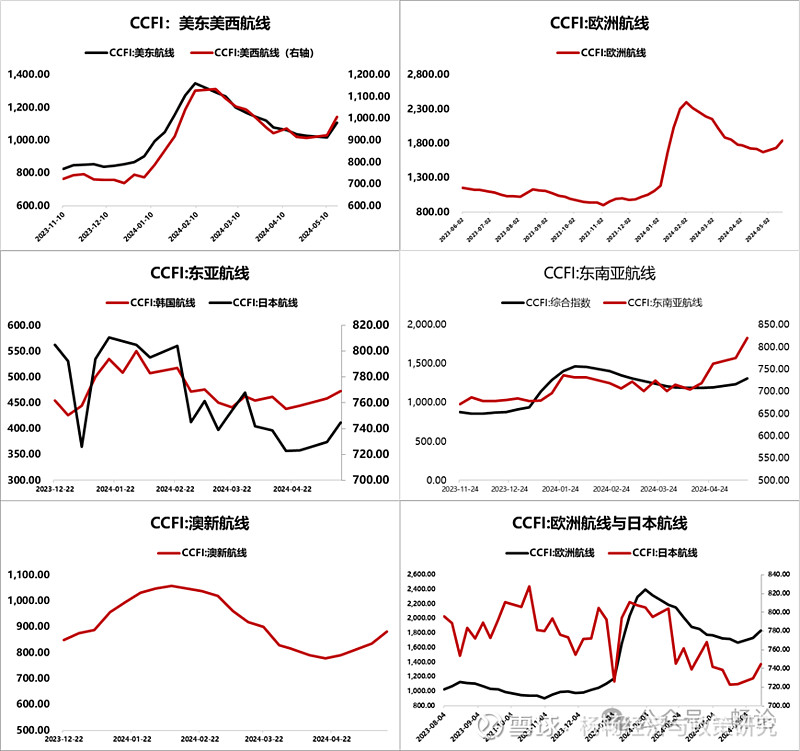

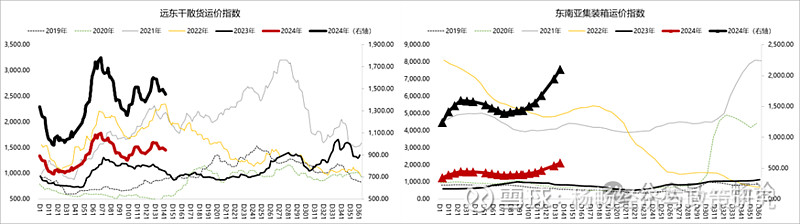

从外需端看,出口运价指标继续向上运行。截至5月17日,中国出口集装箱运价指数(CCFI)报1311.85点(前值1237.84点),继续上行;上海出口集装箱运价指数(SCFI)报2520.76点(前值2305.79点),继续上行,从往期数据观察,SCFI相较于CCFI指数更加敏感,或指向出口运价短期向上波动。细分航线指数同步回升。从部分区域运价指标来看,覆盖远东区域范围内典型进出口航线的远东干散货运价指数高位波动;东南亚集装箱运价指数继续上行。

图表 中国出口集装箱运价指数与上海出口集装箱运价指数

资料来源:WIND,中泰证券研究所

图表 CCFI指数不同航线表现

资料来源:WIND,中泰证券研究所

图表 外贸相关高频指标(区域指数)

资料来源:WIND,中泰证券研究所

进口相关高频指标高位波动,或反映内需波动。截至5月23日,CDFI中国进口干散货运价指数录得1246.11点(上周1267.19点),高位波动,相较往年同期偏强;细分指数同步运行。

图表 CDFI运价指数及细分运价指数

资料来源:WIND,中泰证券研究所

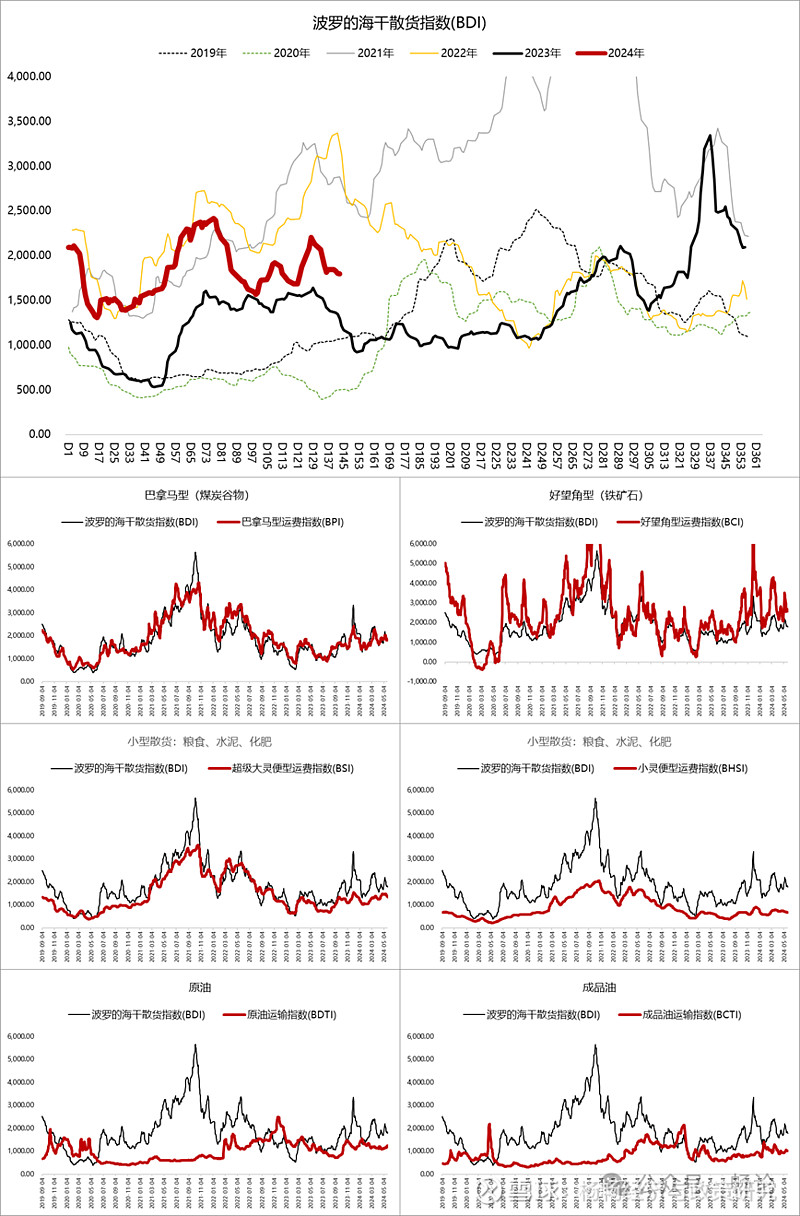

从BDI(波罗的海干散货指数)来看,由于BDI指数主要反映的是大宗资源类产品的供求关系,由于中国进口产品多以该类物品为主,因此,BDI指数更多地可以反映中国进口状况的变化。截至5月23日,BDI指数为1796点(上周1844点),高位波动,细分运价指数同步波动。

图表 BDI指数及细分运价指数

资料来源:WIND,中泰证券研究所

风险提示:国内与海外政策变动风险;国内与海外经济波动超预期风险;国际经济贸易摩擦风险

重要声明: