主要观点

1、近期先后公布了4月进出口数据、物价数据与社融数据:

第一,进出口数据,总体呈现平稳运行态势,但基数扰动同比增速;

第二,物价数据,总体呈现PPI续降、CPI微增态势;

第三,金融数据,总体呈现融资需求偏弱态势,但发债节奏明显扰动社融的表现。

2、高频数据:生产高位走强,基建上行仍弱,住宅成交平稳,上海低位回升,土地出让回落,消费保持平稳,出口运价续升,进口运价上行

正文

1出口平稳、物价偏弱与社融波动

近期先后公布了进出口数据、物价数据与社融数据。

一是进出口数据,总体呈现平稳运行态势,但基数扰动同比增速。根据海关公布的数据,2024年4月,以美元计价,我国外贸进出口总值5125.6亿美元(3月5008.1亿美元,1-2月均值为4652.6亿美元),同比增长4.4%(3月下降5.1%,1-2月均值同比增长5.5%);其中出口2924.5亿美元(3月2796.8亿美元,1-2月均值为2639.1亿美元),同比增长1.5%(3月下降7.5%,1-2月均值同比增长7.0%);进口2201.0亿美元(3月2211.3亿美元,1-2月均值为2013.5亿美元),同比增长8.4%(3月下降1.9%,1-2月均值同比增长3.5%)。贸易差值723.5亿美元(3月585.5亿美元,1-2月为625.5亿美元)。具体来看:

首先出口环比仍强,叠加基数走弱,推升了同比增幅。4月出口同比增长1.5%(前值下降7.5%),增速提高9.0个百分点。一方面环比仍强,相较3月进一步走高,叠加上年同月基数有所回落,推升了本月同比增速的表现,未来5月份基数继续走低,有望对同比增速形成贡献。

其次对主要经济体环比改善,基数扰动同比增速。对美出口同比下降2.8%(3月下降15.9%,1-2月均值同比增长2.6%),跌幅收窄,从绝对金额来看,较上月继续环比回升,叠加上年同期基数走低,推升了本月的同比增速。对欧出口同比下降3.6%(3月下降14.9%,1-2月均值下降2.3%),跌幅收窄,从绝对金额来看较上月环比回升。对日出口同比下降10.9%(3月下降7.8%,1-2月均值下降10.4%),降幅扩大;对俄罗斯出口同比下降13.6%(3月下降15.7%,1-2月均值增长11.8%),跌幅收窄。

再次进口金额平稳,基数扰动同比增速。进口2201.0亿美元(3月2211.3亿美元,1-2月均值为2013.5亿美元),与上月基本持平,同比增长8.4%(3月下降1.9%,1-2月均值同比上涨3.5 %)。从单月数据来看,绝对金额环比平稳,主要是上年基数明显走弱,推升了同比增速的表现,未来5月面对基数走升,有可能影响同比增速的表现。

总体来看,单月出口与进口的绝对金额,呈现平稳运行态势,但由于上年同期的基数出现变化,对同比增速形成扰动。展望5月,出口金额的上年基数走低,有望支撑同比增速的表现;进出金额的上年基数走高,或会产生负面扰动。

二是物价数据,总体呈现PPI续降、CPI微增态势。从PPI看,同比降幅收窄,环比下降0.2%。生产资料和生活资料环比同步回落;在细分行业中,上游行业中,煤炭采选连续环比下降,且跌幅加大;中游行业中,有色冶炼、油煤加工环比上行;从产业链条来看,黑色冶炼、发电企业的利润继续改善。从CPI看,同比上涨0.3%,环比上涨0.1%。在食品中,猪肉价格持平,但售价偏高的牛肉价格回落;在非食品中,交通工具用燃料、旅游、中药、医疗服务价格环比上行;交通工具、通信工具、西药价格环比下行。具体来看:

一方面,PPI环比下降。4月份PPI价格同比下降2.5%(前值下降2.8%),环比下降0.2%(前值下降0.1%);其中,生产资料环比下降0.2%(前值下降0.1%),生活资料环比下降0.1%(前值下降0.1%),生产资料与生活资料均环比回落。

在生产资料中,采掘环比下降1.0%(前值下降0.8%),原材料环比上涨0.3%(前值上涨0.3%),加工环比下降0.4%(前值下降0.2%),上游采掘继续回落,原材料连续上涨,下游加工继续下行。在生活资料中,食品环比下降0.1%(前值下降0.4%);衣着环比持平(前值持平);一般日用品环比上涨0.3%(前值持平);耐用消费品环比下降0.5%(前值持平)。

在上游行业中,其中煤炭采选环比下降3.0%(前值下降1.6%),连续3个月环比下降,且跌幅加大;油气开采环比上涨3.4%(前值上涨1.1%);黑色矿采环比下降5.8%(前值下降2.5%),连续2个月回落;有色矿采环比上涨3.4%(前值上涨0.4%)。

在中游制造中,环比降幅偏高的行业为黑色冶炼;环比涨幅较高的行业为有色冶炼、油煤加工。

黑色链条上,黑色冶炼(环比下降2.5%,前值环比下降1.2%)与黑色矿采(环比下降5.8%,前值环比下降2.5%)的差值为3.3个百分点(前值为1.3个百分点),黑色冶炼环节企业利润压力继续缓解。

有色链条上,有色冶炼(环比上涨3.2%,前值环比上涨0.6%)与有色矿采(环比上涨3.4%,前值环比上涨0.4%)的差值为负0.2个百分点(前值为0.2个百分点),有色冶炼环节企业利润压力有所加大。

发电链条上,电力热力(环比下降0.6%,前值环比上涨0.7%)与煤炭采选(环比下降3.0%,前值环比下降1.6%)的差值为2.4个百分点(前值为2.3个百分点),差值仍为正,发电企业利润继续改善。

另一方面,CPI环比微增。4月份全国居民消费价格同比上涨0.3%(前值上涨0.1%),环比上涨0.1%(前值下降1.0%)。其中食品环比下降1.0%(前值下降3.2%),非食品环比上涨0.3%(前值下降0.5%),不包括食品和能源的CPI环比上涨0.2%(前值下降0.6%)。

在食品大类中,畜肉类环比下降0.8%(前值下降3.9%),影响CPI下降约0.02个百分点,其中猪肉价格环比持平(前值下降6.7%);鲜果价格环比下降2.0%(前值下降4.2%),影响CPI下降约0.04个百分点;水产品价格环比下降0.5%(前值下降3.5%);粮食价格环比下降0.2%(前值上涨0.1%);鲜菜价格环比下降3.7%(前值下降11.0%)。

其他七大类价格环比五涨一平一降。交通通信环比上涨1.0%(前值下降1.4%),其中交通工具用燃料环比上涨2.9%(前值上涨1.1%);衣着环比下降0.1%(前值上涨0.6%);居住环比持平(前值上涨0.1%),其中水电燃料环比持平(前值持平);生活用品及服务环比上涨0.4%(前值持平),其中家用器具环比下降0.1%(前值下降0.3%),家庭服务环比持平(前值下降0.2%);医疗保健环比上涨0.2%(前值上涨0.1%),其中中药环比上涨0.3%(前值上涨0.1%),医疗服务环比上涨0.3%(前值上涨0.2%);教育文化娱乐环比上涨0.5%(前值下降2.1%),其中旅游环比上涨2.7%(前值下降14.2%)。

三是金融数据,总体呈现融资需求偏弱态势,但发债节奏明显扰动社融的表现。具体来看:

首先,社融增量同比少增。4月社融增量-1987亿元(前值48675亿元),同比少增14236亿元(前值少增5192亿元),连续3个月同比少增。

其次,政府债券发行节奏扰动社融。4月政府债券净融资减少984亿元(前值新增4626亿元),同比少增5532亿元(前值少增1389亿元),连续4个月同比少增。4月社融存量同比增长8.33%(前值8.72%),剔除掉地方政府专项债后的社融增速7.19%(前值7.46%)。新旧口径差值为1.14个百分点(前值1.25个百分点),短期仍在低位,反映地方政府专项债发行节奏偏平稳。

再次,人民币贷款同比多增,住户同比少增,企业同比多增。4月新增人民币贷款7300亿元(前值30900亿元),同比多增112亿元(前值少增8000亿元)。分部门看,住户贷款减少5166亿元(前值新增9406亿元),同比少增2755亿元(前值少增3041亿元),连续3个月同比少增。企(事)业单位贷款新增8600亿元(前值新增23400亿元),同比多增1761亿元(前值少增3600亿元)。

另外,居民短贷同比少增,中长贷同比少增。4月居民短期贷款减少3518亿元(前值新增4908亿元),同比少增2263亿元(前值少增1186亿元),连续3个月同比少增;中长期贷款减少1666亿元(前值新增4516亿元),同比少增510亿元(前值少增1832亿元),连续3个月同比少增。短期贷款同比少增,指向消费需求有所波动;中长期贷款同比少增,指向居民购房意愿低位波动。

同时,企业贷款同比多增,短贷、中长期贷同比少增,票据融资同比多增。企(事)业单位贷款新增8600亿元(前值新增23400亿元),同比多增1761亿元(前值少增3600亿元)。其中,短期贷款减少4100亿元(前值新增9800亿元),同比少增3001亿元(前值少增1015亿元),连续5个月同比少增;中长期贷款新增4100亿元(前值新增16000亿元),同比少增2569亿元(前值少增4700亿元),连续2个月同比少增;票据融资新增8381亿元(前值减少2500亿元),同比多增7101亿元(前值多增2187亿元)。

2高频数据:生产高位走强,基建上行仍弱,住宅成交平稳,上海低位回升,土地出让回落,消费保持平稳,出口运价续升,进口运价上行

从生产端来看,仍在高位并出现上行,截至5月10日唐山Custeel高炉开工率为90.7%(前值89.04%),高位上线,持平2023年同期水平;全国247家高炉开工率81.52%(前值80.62%),高位继续小幅回升,超过2023年同期水平;截至5月9日,PTA产业链负荷率71.65%(前值82.15%),有所回落;截至5月11日,汽车半钢胎开工率高位回落,但仍高于往年平均水平。

图表生产端部分高频指标

资料来源:WIND,中泰证券研究所

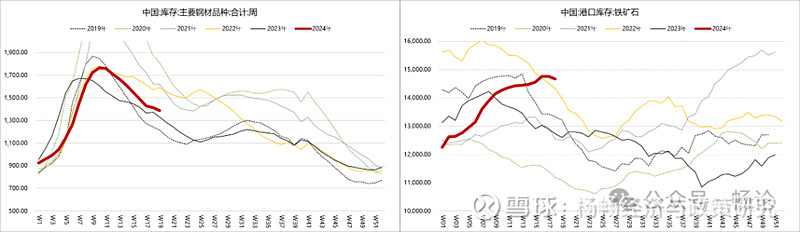

从内需端看,基建上,截至5月11日主要钢材品种库存季节性回落,但相较2023年同期仍然偏高,反应钢材去化速度相对偏慢,截至5月10日,铁矿石港口库存高位波动,表明下游需求仍然偏弱;截至5月11日全国水泥价格在前期反弹后保持平稳,或反应基建提速偏平缓;从区域来看,各区域价格相较7日前有所分化,但华北、东北环比回升明显。

图表 基建部分高频指标(钢材与港口铁矿石库存)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥全国与区域变化)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥价格分区域)

资料来源:WIND,中泰证券研究所

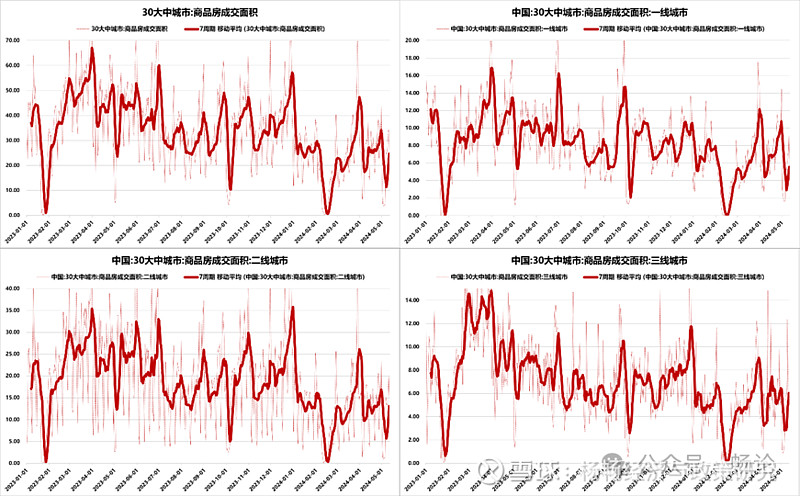

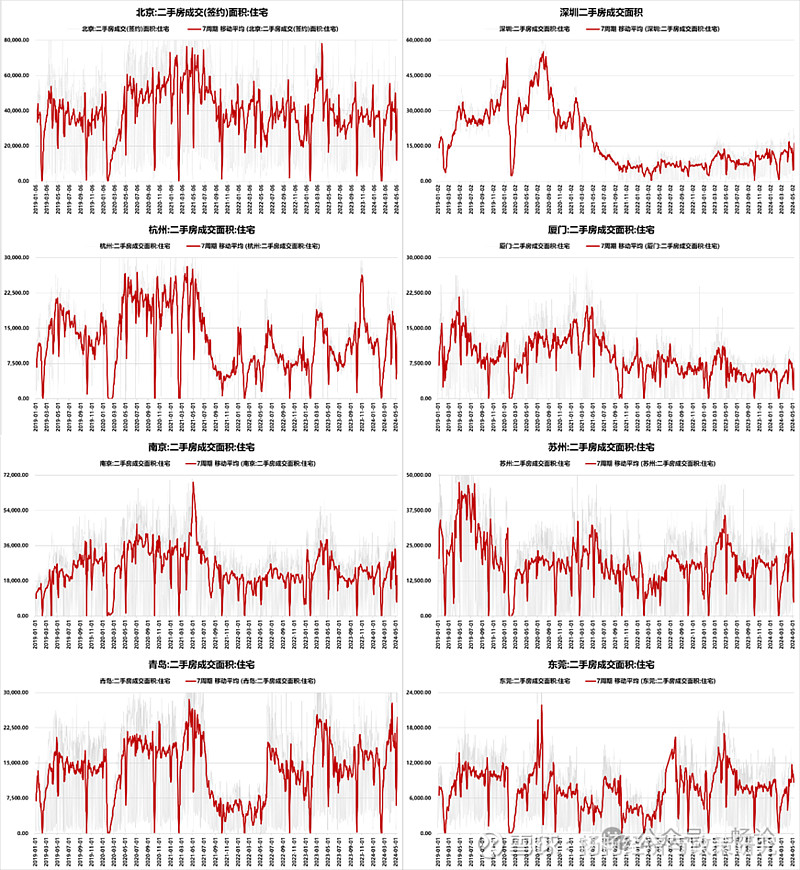

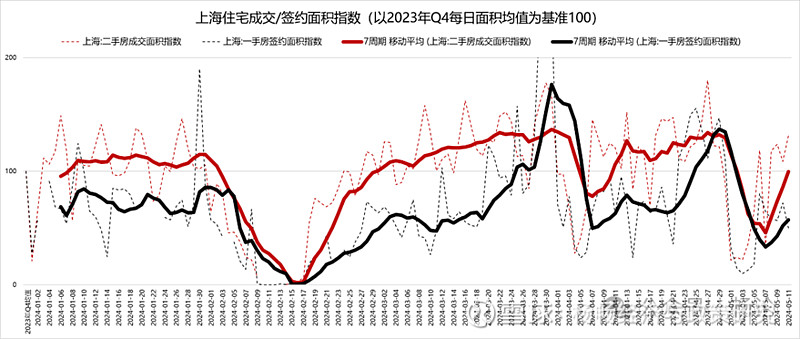

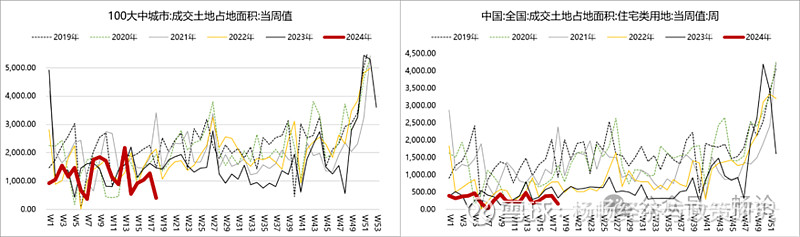

地产上,截至5月11日,30大中城市商品房成交面积低位回升,一线、二线、三线同步表现;从部分重点城市二手房成交面积来看,总体平稳运行;上海一手房签约面积与二手成交面积低位回升;从土地成交情况来看,截至5月5日,100大中城市成交土地面积、住宅用地面积低位回落,表明拿地积极性仍然偏弱。乘用车批零低位回升,地铁客运量相对平稳;电影票房向上波动。

图表商品房成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 部分重点城市二手房成交面积

资料来源:WIND,中泰证券研究所

图表 上海一手签约与二手成交面积指数(以2023年Q4日均值为基准100)

资料来源:WIND,中泰证券研究所

图表 土地成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 消费领域部分高频指标

资料来源:WIND,中泰证券研究所

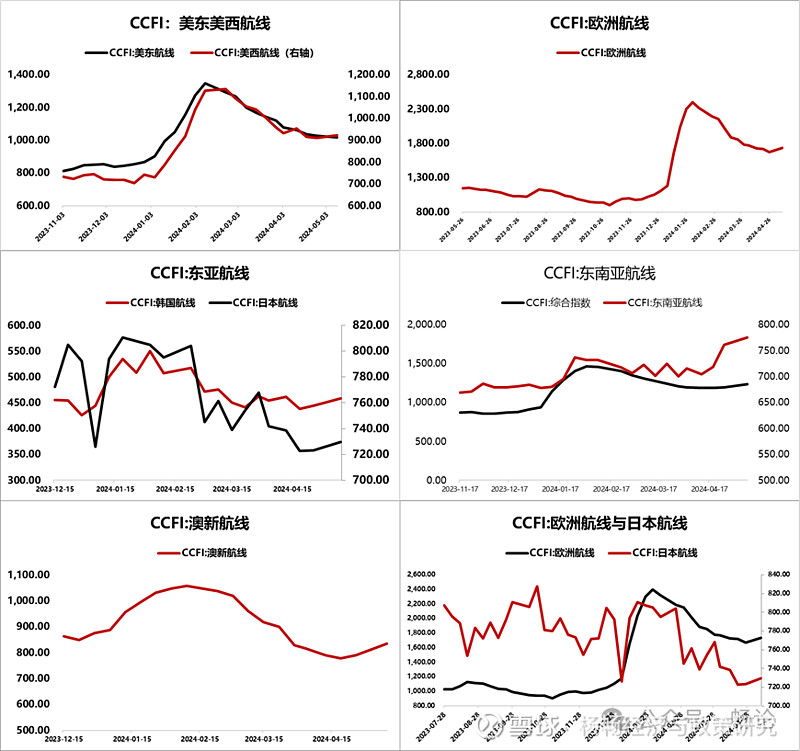

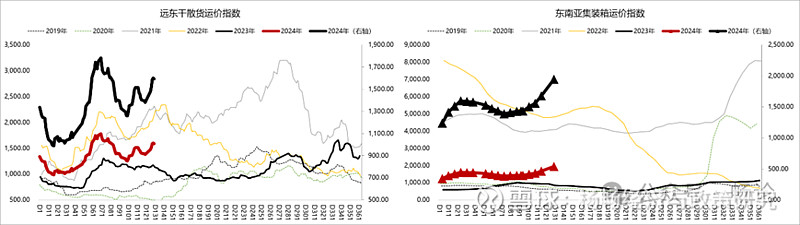

从外需端看,出口运价指标向上回升。截至5月10日,中国出口集装箱运价指数(CCFI)报1237.84点(前值1193.64点),继续上行;上海出口集装箱运价指数(SCFI)报2305.79点(前值1940.63点),继续上行,从往期数据观察,SCFI相较于CCFI指数更加敏感,或指向出口运价短期向上波动。从细分航线来看,美东、美西航线平稳;欧洲、澳新航线小幅回升;韩国、日本航线回升、东南亚航线继续上行。从部分区域运价指标来看,覆盖远东区域范围内典型进出口航线的远东干散货运价指数继续上行;东南亚集装箱运价指数继续上行。

图表 中国出口集装箱运价指数与上海出口集装箱运价指数

资料来源:WIND,中泰证券研究所

图表 CCFI指数不同航线表现

资料来源:WIND,中泰证券研究所

图表 外贸相关高频指标(区域指数)

资料来源:WIND,中泰证券研究所

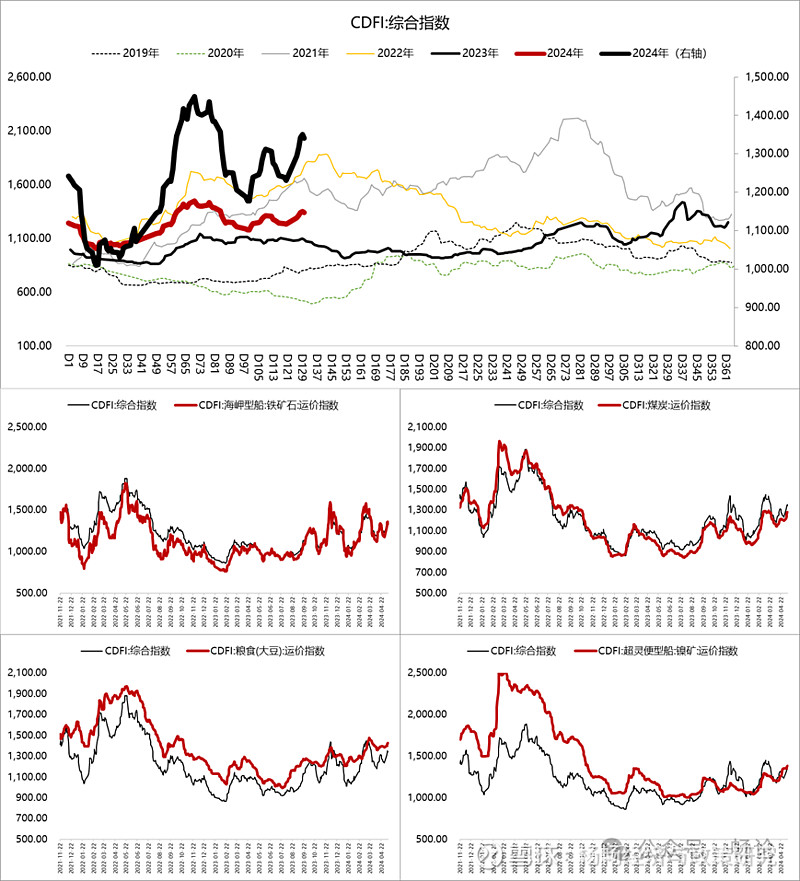

进口相关高频指标继续上行,或反映内需修复。截至5月10日,CDFI中国进口干散货运价指数录得1340.84点(上周1231.77点),继续上行,相较往年同期偏强;细分指数均同步上行。

图表 CDFI运价指数及细分运价指数

资料来源:WIND,中泰证券研究所

从BDI(波罗的海干散货指数)来看,由于BDI指数主要反映的是大宗资源类产品的供求关系,由于中国进口产品多以该类物品为主,因此,BDI指数更多地可以反映中国进口状况的变化。截至5月10日,BDI指数为2129点(上周1876点),继续上行,反映煤炭、谷物、铁矿石等运价指数相对偏强。

图表 BDI指数及细分运价指数

资料来源:WIND,中泰证券研究所

风险提示:国内与海外政策变动风险;国内与海外经济波动超预期风险;国际经济贸易摩擦风险

重要声明: