主要观点

1、2024年前3个月,全国规模以上工业企业实现利润总额15055.3亿元,累计同比增长4.3%,其中三个特点相对明显:

第一,利润增速回落主因成本端刚性。根据累计数折算上年基数后,3月同比下降3.7%,其中营业收入当月同比下降1.2%,营业成本同比下降0.8%,显示出成本端的刚性;

第二,应收账款与产成品短期波动。应收账款短期回升,呈现出节庆假日后的季节性表现;产成品存货增速较上月提高,既有上年基数的原因,也有环比抬升的影响,表明下游需求仍待修复;

第三,结构差异体现在较多方面。首先,制造业拖累相对明显,制造业占工业企业利润的比例较2023年末下降7.4个百分点;其次,上游的黑色矿采,中游的有色冶炼、铁路船舶,下游的农副食品、造纸、计算机通信当月增速较高;最后,国企当月增速回落,非国企表现平稳。

2、高频数据:生产高位平稳,基建上行暂稳,住宅成交平稳,上海一手走高,土地出让平稳,消费低位平稳,出口运价上行,进口运价回落

正文

1、工业企业利润短期波动以及三个特点

根据国家统计局27日公布的工业企业利润数据,2024年前3个月,全国规模以上工业企业实现利润总额15055.3亿元,累计同比增长4.3%(前2个月累计同比增长10.2%)。同时,三方面特点相对明显:

第一,利润增速回落主因成本端刚性。从绝对值来看,工业企业利润前3个月约为15055.3亿元,根据累计数折算上年基数后,计算3月当月同比下降3.7%(前值同比增长10.2%),接近国家统计局公布数值(3月份规模以上工业企业实现利润同比下降3.5%);需要注意的是,折算后的上年3月基数,相较上年公布数据,存在约2.5个百分点的收窄。从营业收入与营业成本来看,前3个月,规模以上工业企业实现营业收入约30.96万亿元,累计同比上涨2.3%(前值4.5%);发生营业成本26.38万亿元,累计同比上涨2.5%(前值4.6%),根据累计数折算上年基数后,营业收入3月同比下降1.2%,营业成本3月同比下降0.8%,显示出成本端的刚性。为了避免价格扰动,剔除掉价格之后,营业收入和营业成本分别同比增长1.6%(前值增长9.7%)、2.7%(前值增长11.4%),反映出两方面特点,一方面,剔除掉价格之后,营业收入与营业成本当月同比增速虽较前值回落,但仍体现出增长态势;另一方面,价格因素对于营业收入和成本的扰动比较明显。

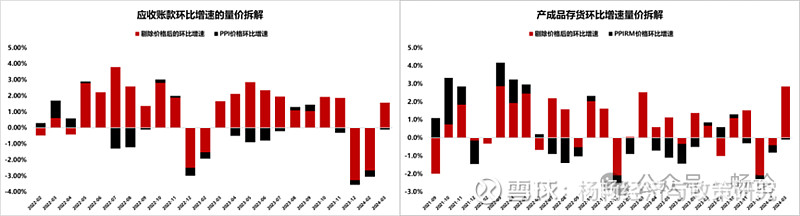

第二,应收账款与产成品呈现短期波动。一方面,应收账款呈现短期回升迹象,3月末应收票据及应收账款23.33万亿(前值22.99万亿),绝对值提高,同比增长8.2%(前值8.6%),回落0.4个百分点。环比增长1.48%(前值下降3.06%),剔除掉价格后环比增长1.58%(前值下降2.66%),应收账款压力有所波动。应收账款在每年12月份和每年前2个月,呈现出回落迹象,在春节假日之后呈现回升,呈现出一定的季节性特征。另一方面,产成品存货呈现短期累库迹象,3月末产成品存货约6.26万亿元(前值6.09万亿),绝对金额回升,同比增长2.5%(前值2.4%),增速较上月提高0.1个百分点,既有上年基数的原因,上年基数抬升斜率偏低,推升了3月同比增速;也有环比累库的原因,产成品存货环比增长2.7%(前值下降0.8%),剔除掉价格后环比增长2.8%(前值下降0.4%),继续呈现降价累库的特征,表明下游需求相较于生产仍然偏弱。

图表 应收账款与产成品存货环比增速的量价拆解

资料来源:WIND,中泰证券研究所

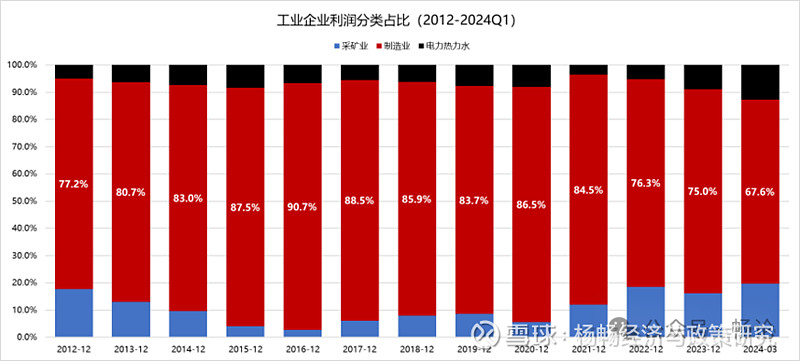

第三,存在三方面结构差异。首先,是大类中的制造业拖累相对明显。从三大门类来看,根据累计数折算上年基数后,计算3月当月同比增速,采矿业同比下降13.5%(前值下降21.1%),降幅收窄;制造业同比下降3.9%(前值增长17.4%),制造业是影响工业企业利润的核心因素,截至2024年3月末制造业利润在工业企业利润中的占比为67.6%,相较2023年末下降约7.4个百分点;电力热力水同比增长16.7%(前值63.1%),增速回落。其次,部分行业表现突出,从上游来看,油气开采同比增长7.5%,黑色矿采同比增长111.8%,有色矿采同比增长7.8%,但是煤炭开采同比下降27.2%;从中游来看,有色冶炼同比增长45.7%,铁路船舶同比增长18.3%,但是金属制品同比下降25.4%;从下游来看,农副食品同比增长32.9%,食品制造同比增长24.0%,造纸同比增长43.5%,印刷记录同比增长19.6%,汽车制造同比增长14.2%,计算机通信同比增长41.2%,但是服装服饰同比下降45.3%,家具制造同比下降44.8%。最后,非国企表现相对平稳。前3个月国企利润实现5738.2亿元,折算上年基数后,计算当月同比下降6.9%(前值增长0.5%);非国企同比下降1.5%,表现相对平稳;其中,私企同比下降5.9%(前值增长12.7%)、股份制企业同比下降5.7%(前值增长5.3%)、外企同比增长3.8%(前值增31.2%)。

图表 工业企业利润分类占比的历年变化

资料来源:WIND,中泰证券研究所

2高频数据:生产高位平稳,基建上行暂稳,住宅成交平稳,上海一手走高,土地出让平稳,消费低位平稳,出口运价上行,进口运价回落

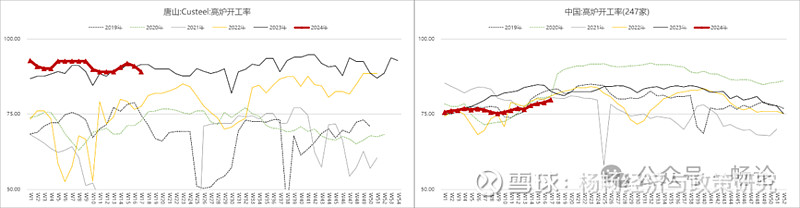

从生产端来看,仍在高位平稳,截至4月26日唐山Custeel高炉开工率为89.04%(前值90.97%),高位平稳,略低于2023年同期水平;全国247家高炉开工率79.75%(前值78.88%),高位继续小幅回升,略低于2019年与2023年同期水平;截至4月25日,PTA产业链负荷率81.19%(前值74.50%),继续回升;截至4月20日,汽车半钢胎开工率高位回升,高于往年平均水平。

图表生产端部分高频指标

资料来源:WIND,中泰证券研究所

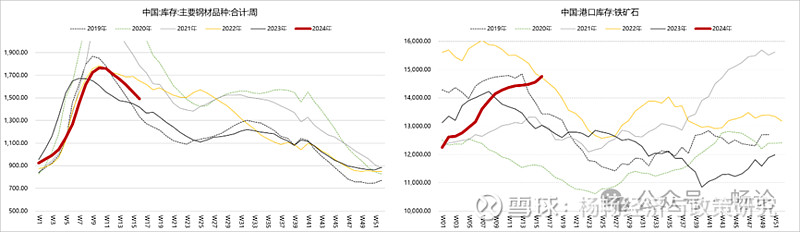

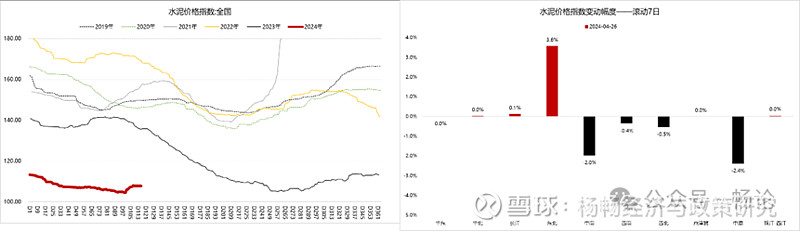

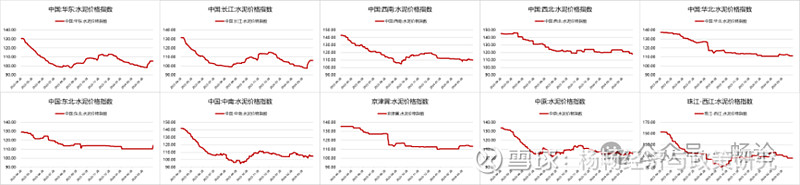

从内需端看,基建上,截至4月20日主要钢材品种库存季节性回落,但相较2023年同期仍然偏高,反应钢材去化速度相对偏慢,截至4月26日,铁矿石港口库存进一步走高,表明下游需求仍然偏弱;截至4月26日全国水泥价格在前期反弹后保持平稳,或反应基建提速偏平缓;从区域来看,各区域价格相较7日前有所分化,但东北环比回升明显。

图表 基建部分高频指标(钢材与港口铁矿石库存)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥全国与区域变化)

资料来源:WIND,中泰证券研究所

图表 基建部分高频指标(水泥价格分区域)

资料来源:WIND,中泰证券研究所

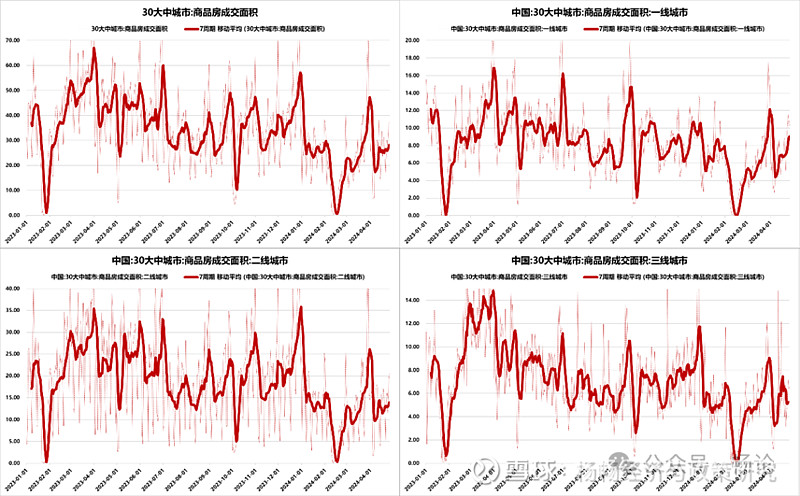

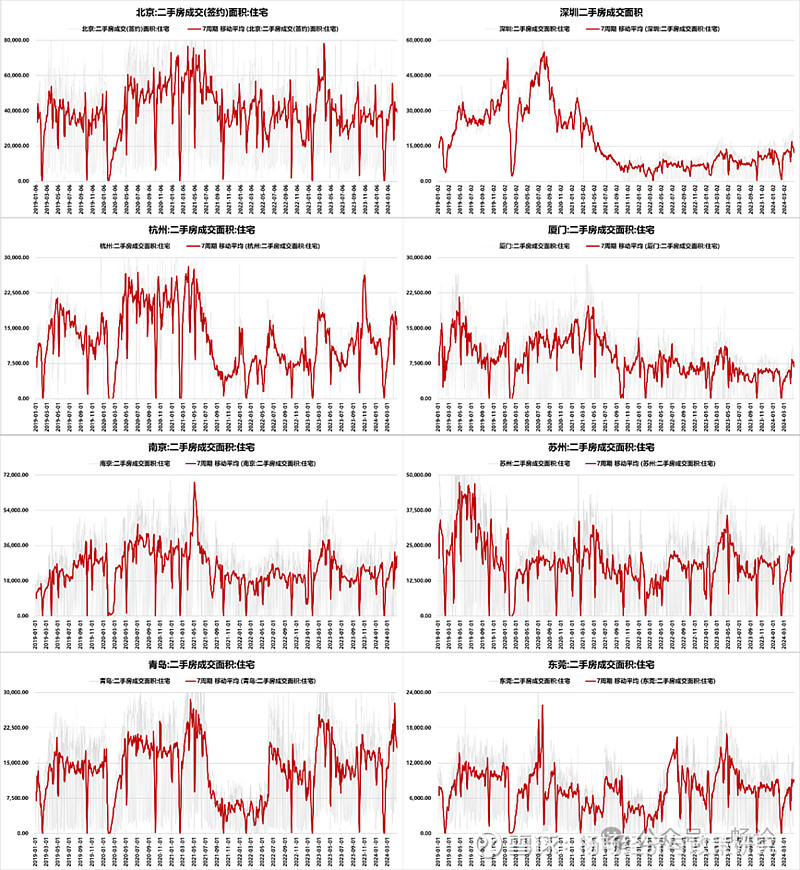

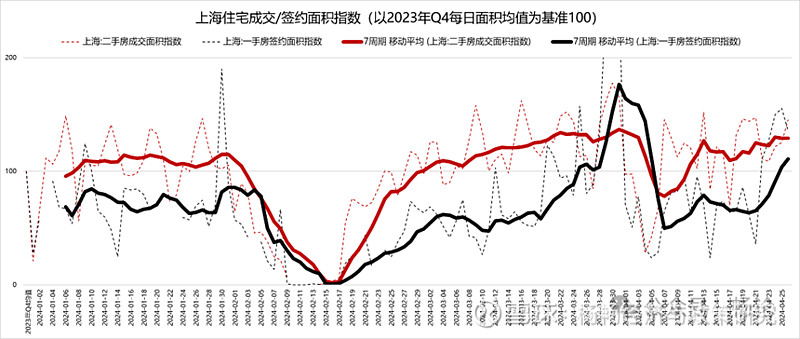

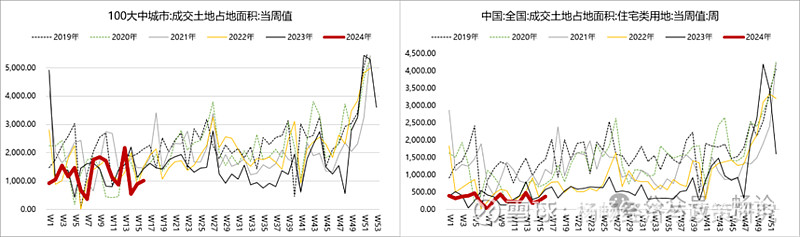

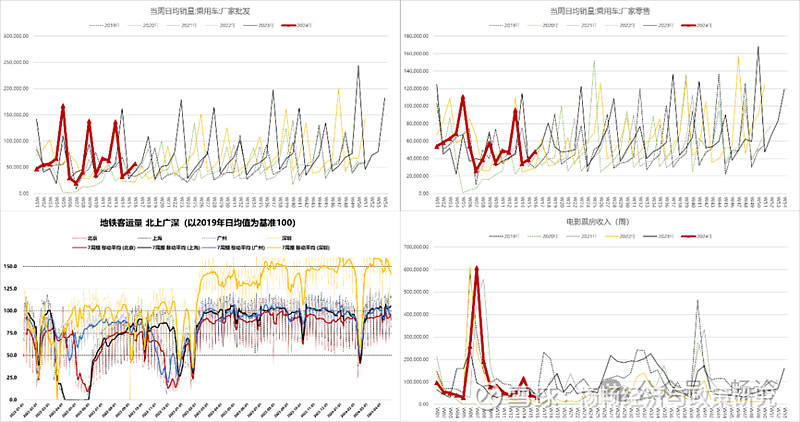

地产上,截至4月26日,30大中城市商品房成交面积平稳运行,一线回升,二线平稳,三线回落;从部分重点城市二手房成交面积来看,北京、深圳、杭州、厦门、青岛呈现出前期走高后的回落迹象,南京、苏州保持平稳;上海一手房签约面积短期出现走高迹象,二手成交面积保持平稳;从土地成交情况来看,截至4月21日,100大中城市成交土地面积、住宅用地面积低位小幅回升,表明拿地积极性仍然偏弱。乘用车批零低位回升,地铁客运量相对平稳;电影票房底部波动。

图表商品房成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 部分重点城市二手房成交面积

资料来源:WIND,中泰证券研究所

图表 上海一手签约与二手成交面积指数(以2023年Q4日均值为基准100)

资料来源:WIND,中泰证券研究所

图表 土地成交部分高频指标

资料来源:WIND,中泰证券研究所

图表 消费领域部分高频指标

资料来源:WIND,中泰证券研究所

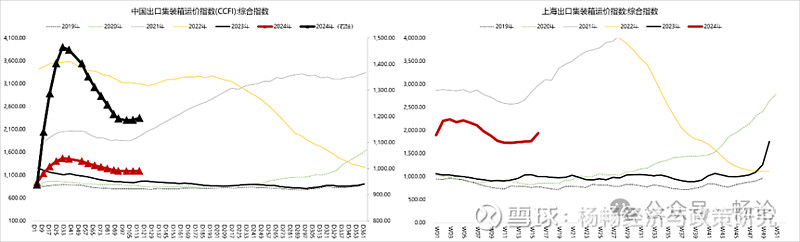

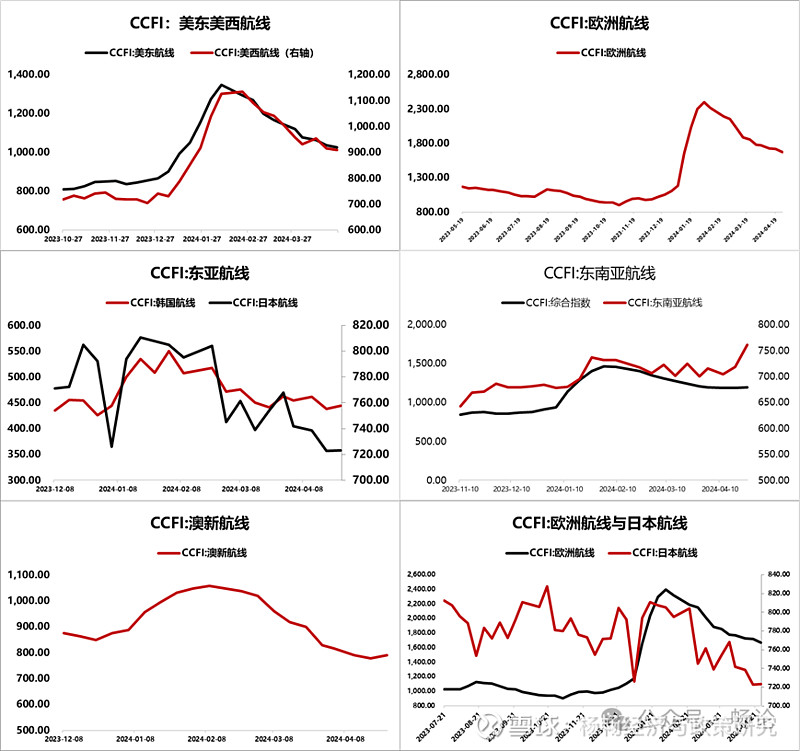

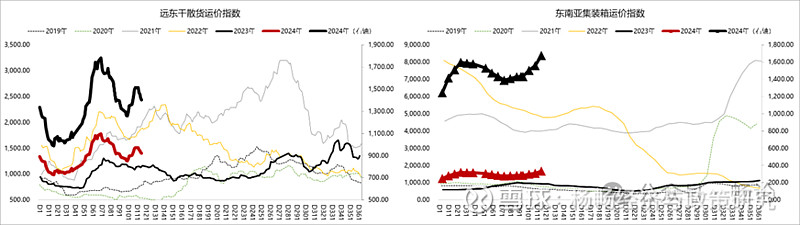

从外需端看,出口运价指标向上回升。截至4月26日,中国出口集装箱运价指数(CCFI)报1193.64点(前值1186.53点),低位向上修复;上海出口集装箱运价指数(SCFI)报1940.63点(前值1769.54点),向上修复,从往期数据观察,SCFI相较于CCFI指数更加敏感,或指向出口运价短期向上波动。从细分航线来看,美东、美西、欧洲、澳新航线延续回落,东南亚航线继续上行。从部分区域运价指标来看,覆盖远东区域范围内典型进出口航线的远东干散货运价指数有所回落;东南亚集装箱运价指数继续上行。

图表 中国出口集装箱运价指数与上海出口集装箱运价指数

资料来源:WIND,中泰证券研究所

图表 CCFI指数不同航线表现

资料来源:WIND,中泰证券研究所

图表 外贸相关高频指标(区域指数)

资料来源:WIND,中泰证券研究所

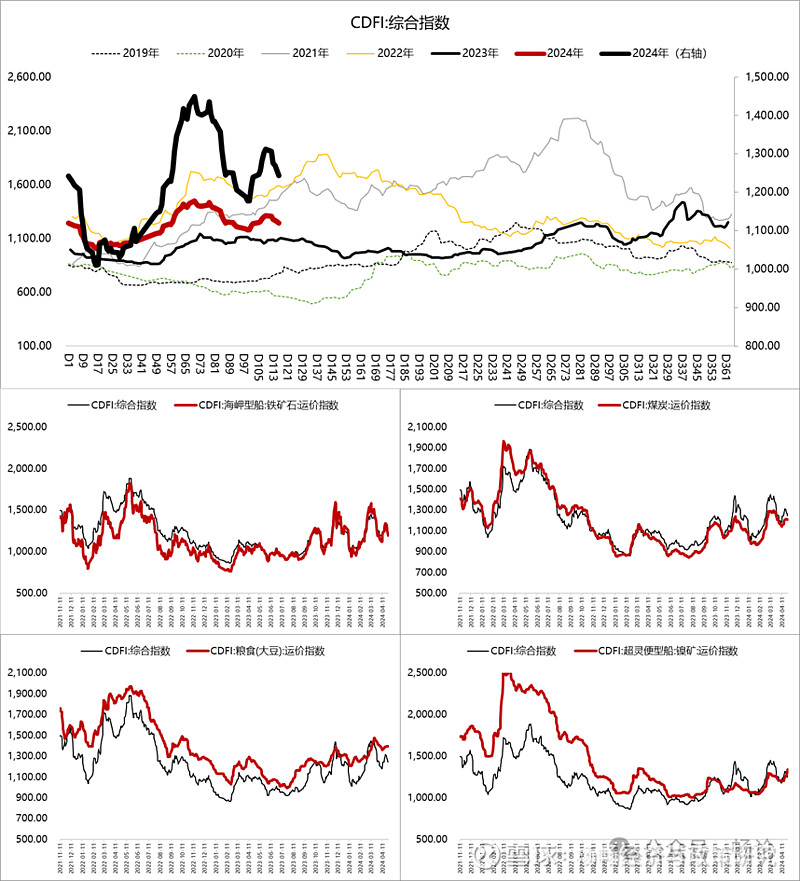

进口相关高频指标高位回落,或反映内需波动。截至4月26日,CDFI中国进口干散货运价指数录得1244.05点(上周1312.77点),出现回落,相较往年同期偏强;细分指数均同步回落。

图表 CDFI运价指数及细分运价指数

资料来源:WIND,中泰证券研究所

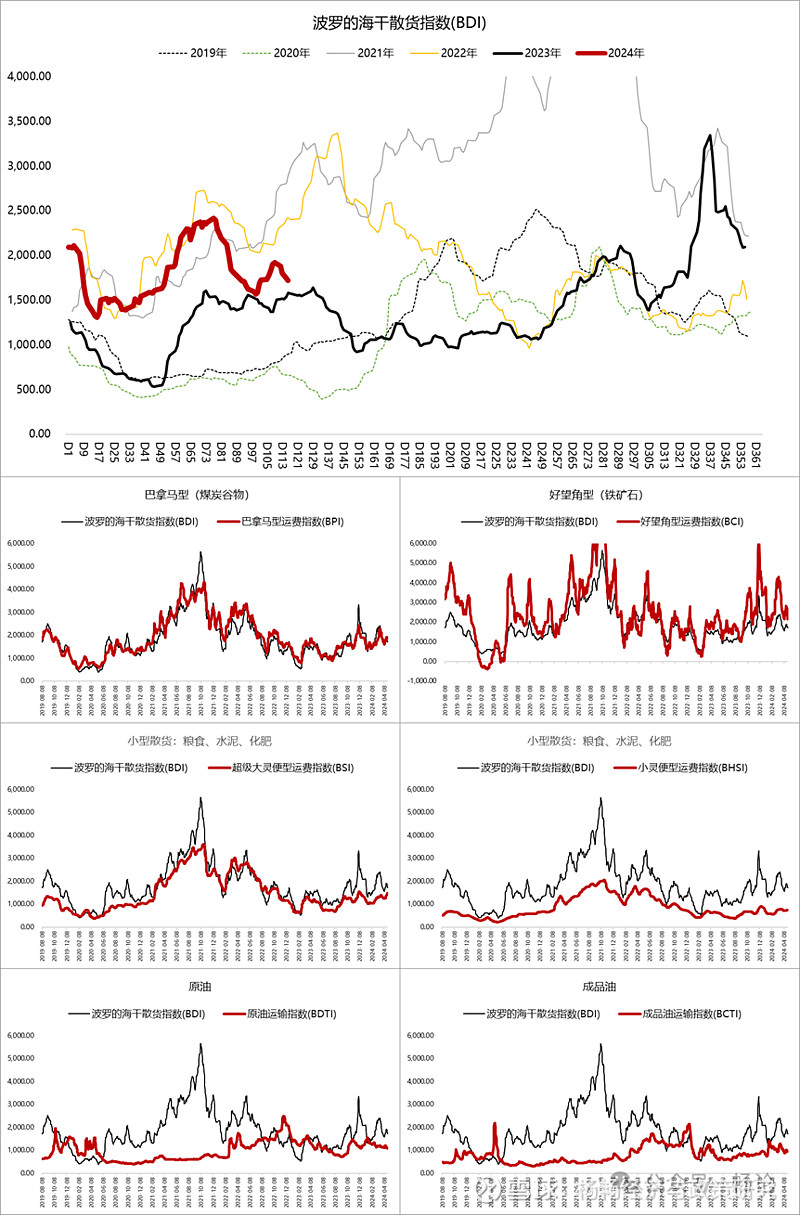

从BDI(波罗的海干散货指数)来看,由于BDI指数主要反映的是大宗资源类产品的供求关系,由于中国进口产品多以该类物品为主,因此,BDI指数更多地可以反映中国进口状况的变化。截至4月26日,BDI指数为1721点(上周1919点),高位回落,BSI运价指数相对偏强。

图表 BDI指数及细分运价指数

资料来源:WIND,中泰证券研究所

风险提示:国内与海外政策变动风险;国内与海外经济波动超预期风险;国际经济贸易摩擦风险

重要声明: