$长青股份(SZ002391)$ 经营优势:

1.原药和制剂协同。

2.品类多,主要大类品种都涉及了。

3.产能规模还行。

公司为国内领先的二苯醚类除草剂生产商和出口基地,拥有氟磺胺草醚产能4,400吨/年。公司是先正达在美国和巴西市场该产品主要的原药供应商。

公司目前拥有吡虫啉原药产能3,000吨/年。公司吡虫啉原药产品约50%用于出口,基本可以做到满产满销,同时,公司配套有部分核心中间体产能,在生产成本方面具备一定优势。

公司是国内最早生产麦草畏的企业之一,目前拥有麦草畏原药产能11,000吨/年,产销量排名全国第二。排名第一的是$扬农化工(SH600486)$ 。

公司目前拥有三环唑产能600吨/年,产品纯度高,生产工艺在国内处于领先水平。

4.客户优质。

公司在长期发展过程中,与多家跨国农药公司及国内主要农药贸易公司建立了稳定的合作关系,公司是先正达公司在亚太地区多次授予HSE进步奖的生产企业。这种合作关系有利于提高公司的技术能力与市场影响力,使公司在拓展农药市场方面具有明显的竞争优势。

主要劣势:

公司面向全球市场供应,而全球非专利农药市场已经几乎不能增长了。

公司虽然有制剂且有成本便利,但是很难取得压倒性优势,而且国内直接市场规模只有500亿,无法撑起未来增长。

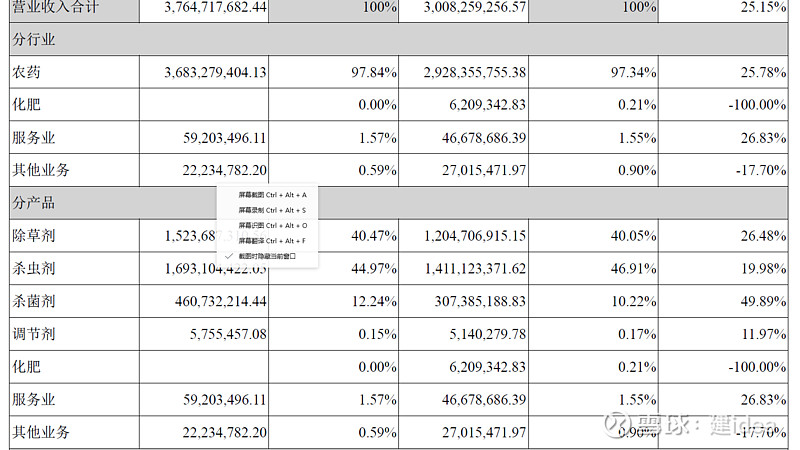

2021年营收38亿利润2.5亿,我估计市场不会给的太离谱吧。

瞄一眼~~~~~~~~45亿。还是远超我的预算,看来还是钱太多。

阅读参考:

年报阅读笔记:农药减量控害增效下的扬农化工

年报阅读笔记:全球农药和ADAMA的未来

年报阅读笔记:善水科技

【农业】