2021年以来,受到诸多投资环境变化的影响,国内创新药上市企业股价出现了连续大幅的回撤。这些诸多因素里面,最重要的就是此前市场关注度持续升高,估值普遍过于透支,估值风险的释放也是本轮下跌的第一重逻辑。另外还有国家政策上,集采扩大后,企业未来的利润回报模型出现较大改变,哪怕创新药是个九死一生的行业,但是一旦上市,此前的高利润率和高回报还是可以期待的,集采扩大后,回报也还能够测算,但是高低已然不同,这是第二重下跌逻辑。2021年第二季度开始,随着国家政策在地产,教育,互联网领域的发酵,而这三个领域以及国内的头部创新药企业,又都是以港股上市为主,于是在这三个领域传导出来的外商投资的信心动摇,也影响到了创新药板块,这是第三重下跌逻辑。2021年第四季度,中美之间摩擦不断,最终出现了FDA领导人公开表述将不承认NMPA的数据,导致市场对于创新药出海全面悲观,这是第四重逻辑。

可以说,过去12个月的创新药投资市场,投资者就如逃窜在华容道上的操兄,估值风险释放了未来收益预期更好,第一次笑对亏损。即使集采,优秀的产品也有生存空间,只要创新能力强,未来依然有希望,第二次笑对大亏。就算港股已经跌成狗,但是从国内看依然没有外资那么悲观,恒瑞医药确实在3500亿之后没有出现大跌,这是第三次笑对巨亏。现在,面对第四重打击,依然亏到麻木,我也不知道能否笑出来。

值此时刻,无论未来如何演绎,我个人看法是需求的逻辑依然没有变,只要是好药,最好还能是适应大多数目标患者支付能力和支付条件的好药,无论赚多赚少,哪怕不赚钱,对吧,但是存在的价值是在的。所以从这个方面考虑,面对未来巨大的不确定性和风险,找到那个能做出来好药的企业,投资收益我们暂且不论,起码在投资动作上没有瞎搞,对得起时间。

$信达生物(01801)$ 是不是这样的企业,我也并不能确定,只能说静下心来,多做功课吧,所以今天先做第一篇功课。

以下为正文:信达生物投资价值评估:达伯舒

截止目前,信达已上市产品有四款,分别为达伯舒(信迪利单抗,即PD-1),达攸同(VEGF 靶点,贝伐珠单抗生物类似药)、苏立信(TNF-α靶点,阿达木单抗生物类似药)、达伯华(CD20 靶点,利妥昔单抗生物类似药),均为生物类似药。

其中达伯舒最为耀眼,首先是产品所在的市场够大,从全球来看,PD-1的市场超过300亿美金。国内也预测到了500亿RMB以上,这个数据已包含集采价格,没有考虑集采以前国内预测是1500亿RMB。截止2021年,预计国内上市的5个产品合计销售额在150亿,其中恒瑞预计在90-100亿。

达伯舒市场的一致预期为2021年销售达到30亿以上,2020年报告销售额是22亿。

关于达伯舒的价值回报,目前主要考虑两个问题,一个是适应症和combined,另外就是销售峰值,销售问题又分为国内国外两个市场,我们分开来说。

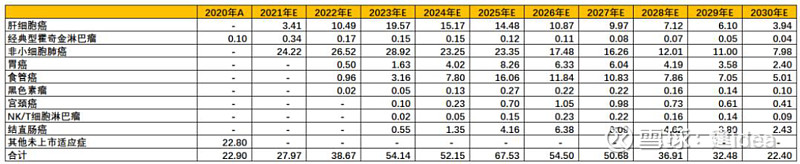

信迪利单抗已上市的适应症为:复发或难治性经典霍奇金淋巴瘤、一线晚期非小细胞肺癌、一线不可切除或转移性肝细胞癌。后续增长,主要看适应症开拓进展。进入NDA 阶段的适应症包括:二线非小细胞肺癌;目前在临床3 期的适应症包括:胃癌、食管癌、黑色素瘤等。

从临床推进的情况来评估,其NSCLC领域具有先发优势,胃癌,肝癌也是两个即将进入的大市场,其它的也有价值,但是主要是肺肝胃。在这三个领域,小分子药物和化疗药物也是非常成熟的,比如铂类,紫杉醇等等,所以信达无论单药还是联用的申报,国内顺利上市的预期都很强。

按照测算规则当然是不同适应症考虑患者占比测算绝对治疗人数,通过平均支出先做出市场规模,然后按照市占率评估和爬坡预测,取得每一年的销售额预估和峰值数据。这个算法没有问题,券商的研报也有很多,我就不复制粘贴了。

按照大家评估,关于国内销售,基本上所有靶点能看到以下水位:

以上评估是已经考虑集采因素,按照2020年集采价格3.98万元治疗费用,并且每年价格递减20%,从2021年PD-1集采情况来看,降价远未达到-20%,最终价格基本保持了稳定,当然2021年的“怀柔”也并不能代表以后就可以松一口气了,所以-20%的年度价格降幅暂时不需要调整。

这样测算,2022年达伯舒39亿,2025年达到峰值68亿。

如果以PS6倍测算,达伯舒单药贡献企业价值应该在400亿左右,如果取15%的高折现值,2022年初可评估为250亿。

PS6倍隐含意义为,净利润率30%下,按照平均资本成本,PE给到20倍。

所以如果pd-1的净利润只有20%,那估值肯定要打6折的。但是话又说回来,PD-1的净利润率要是降低到20%,制药企业还有能力创新吗?还能腾出资本来烧研发吗,要知道网页链接{$恒瑞医药(SH600276)$} 的研发投入可是达到当年净利润的0.8:1的水平哦,就算把研发投入加入去算比值,也达到了40%。创新药企业如果20%的净利润水平,唉,结果是啥自己想吧。

信达生物在2015 年开始和礼来合作,以总交易价值超过25 亿美元的价格,license-out 了信迪利单抗。目前,信迪利单抗联合培美曲塞和铂类用于非鳞状非小细胞肺癌一线治疗的新药上市申请已经通过FDA 受理,预计2022 年能够获批上市,获批后有望在全球销售。

按照这个商业逻辑,海外销售的关键在于达伯舒的销售总收入,和信达能分到的比例。

依据资料:2020 年,在海外已上市的PD-(L)1 共有4 款,分别为:K 药(帕博丽珠单抗)(143.8 亿美元),排名全球PD-1 药物首位;O 药(纳武利尤单抗)(69.92 亿美元)、阿替利珠单抗(30.22 亿美元)、度伐利尤单抗(20.42 亿美元)。从这个方面来看,海外市场显然规模够大,需求确切,对于信达不利的方面一是获批需要时间,另外就是速度上落后于国际巨头,竞争上爬坡会艰难。

按照券商给出的各种测算,例如2030年销售和峰值达到30亿USD,信达如果分成比例为10%的话,情况如下:

海外这块,正常情况下当然是需要按照上面的PS6倍算估值的,但是现在如本文开头所讲,出海逻辑完全改变,达伯舒是否能够顺利在FDA获批大家已经充满疑问,所以我现在给达伯舒海外就不算估值了,就当没有这事吧。

实际上,FDA领导的讲话可能背后还有其它一些逻辑演绎,也许并不会想目前大家认为的出海无望这么悲观,如果真的有改变,就当日后的彩蛋吧。

达伯舒先聊到这,下一篇我们说说另外三款已上市的抗体药物。$百济神州-U(SH688235)$