香港法院对 $中国恒大(03333)$ 的破产令已经过去几个月了,至今也未见香港报道,也不知道内地到底是怎么处理的?

房价下跌的影响面绝对不止于对买房人的影响,会通过资金链条影响到经济的方方面面。

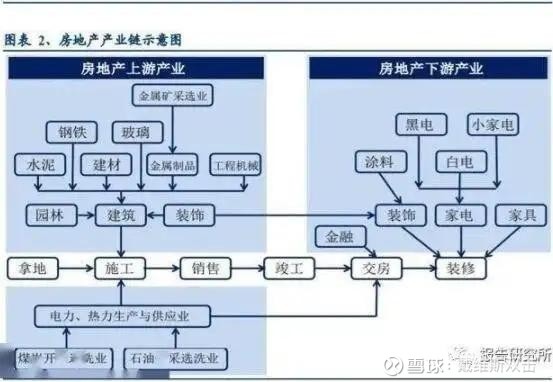

(1) 是对房地产产业链上下游本身的影响,随着房地产新开工率的下降,相关行业规模都会萎缩。见附图。

(2) 是对金融系统的冲击:不单单是房地产企业自身的债务坏账,更广的影响是随着房价下降导致土地价格的下架,而大量实体经济特别是大型企业会拿土地去抵押贷款。抵押物的价值下降会引发银行对这些企业的MarginCall。相关企业的的信用变差会导致贷款利率上升,这对经济也是负反馈。

(3) 最后大家的感受就是通缩,老板们感觉赚钱越来越难,而员工感觉就是失业和工作难找。这个时候996对失业的人来说就是福报。大家捂紧口袋,消费数据也下降。你的支出是别人的收入,如此负向循环,经济越来越差。国家所有的 财政货币政策放松只能缓解经济衰退的阵痛,也就是所谓的软着路但是改变不了衰退到萧条的趋势。未来要真正走出来,还需要科技的进步带来新的消费需求。投资+出口2条腿走路的模式必须让位于内需为主的模式 $消费ETF(SH510150)$