得益于兴发集团的大涨,今天A股总市值又创新高,年度盈利上升到12.14%。去年底部分煤炭仓位切换到磷化工的作用再本周终于体现了。后面继续贯彻年初制定的战略方针,煤炭股防守+有色化工周期股进攻,具体就是利用煤炭股的高分红去加仓有色和化工。

下面是我看盘日记,非投资建议,据此交易,后果自负。下列个股部分持有,非投资推荐。

1. 大盘概述:

(1) $上证指数(SH000001)$ :前天大跌后,昨天阳线反包,这是出乎我意料的。今天开小阳线,而量能有所萎缩,下周我看回落,不过真的回落下来是机会。

(2) 沪深300:反弹到下降压力线?

(3) 中证500:

(4) 中证1000:

(5) 中证2000:走势明显弱于主板指数,超跌反弹而已。我同意李蓓的火场论,出来了又何必回去。前天的大阴线可以看成一把尺,哪个板块哪个个股先过去,就是未来的主流。本月开始进入年报季,谨防中小盘个股的财报暴雷风险。

2. 行业板块:

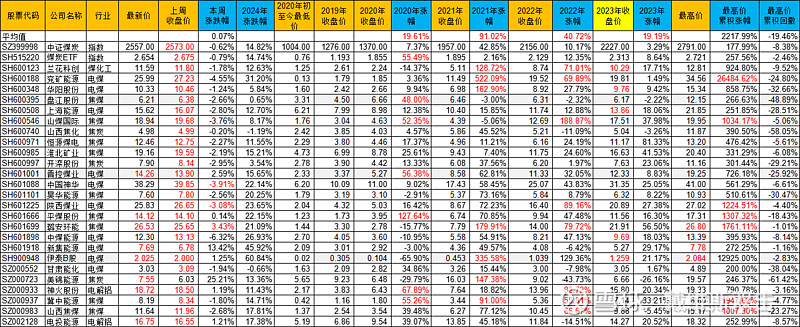

2.1 煤炭板块: $中证煤炭(SZ399998)$ : 本周调整,没有放巨量,还能看高一线。

(1) 本周涨跌幅:涨幅冠军 美锦能源走的是氢能源逻辑,非煤炭逻辑。

(2) PB估值:

2.1.1 焦煤股:

(1) 恒源煤电:

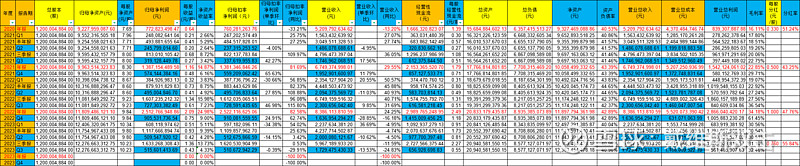

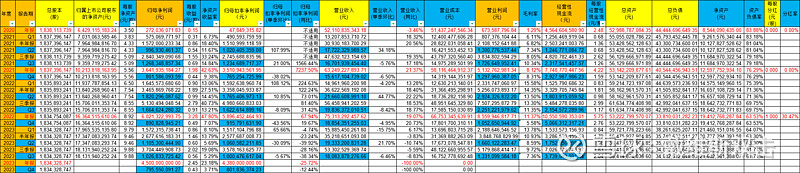

历史财报数据:目前估值依然低估,股息率依然很高。

焦煤指数:

(2) 潞安环能:本周新高

2.1.2 化工煤:

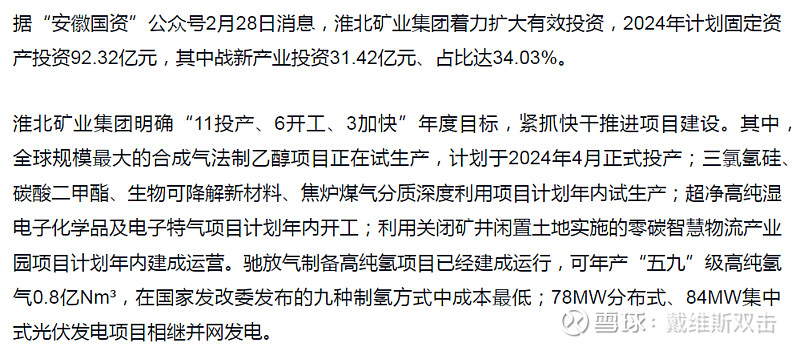

(1) 淮北矿业:稳稳的上升趋势。

历史财报数据:

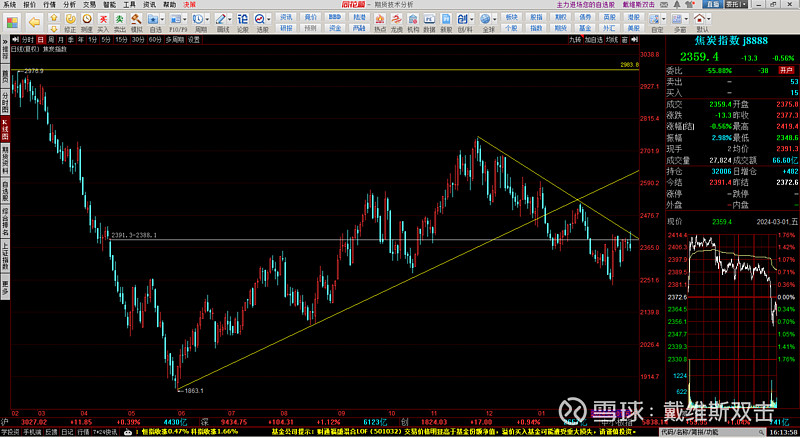

焦炭指数:

甲醇指数:

我把它从焦煤股划分到化工煤,主要是反映其在焦煤焦炭主业的基础上,在产业链下游拓展了甲醇,乙醇和未来EVA产业链。今年的看点是 60万吨乙醇投产,半年报应该有反应。

【节后光伏EVA价格再次上涨,年初至今部分厂家涨价幅度达到10%】财联社记者从产业链获悉,光伏EVA粒子继上月中下旬提价后,节后再次涨价,整体幅度5%左右。据悉,目前光伏级EVA粒子市场价格约1.2万元/吨,年初至今部分厂家光伏EVA的价格涨幅达到10%。

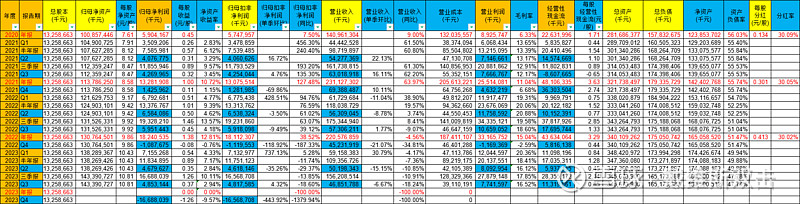

(2) 兰花科创:号称今年可以产能会增加,先看一季报。

历年财务数据:

尿素指数:

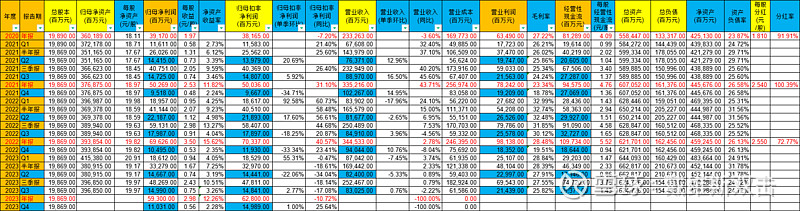

(3) 伊泰B股:走独立行情,看点是B转A或者被私有化。

历年财务数据:

2.1.3 动力煤:

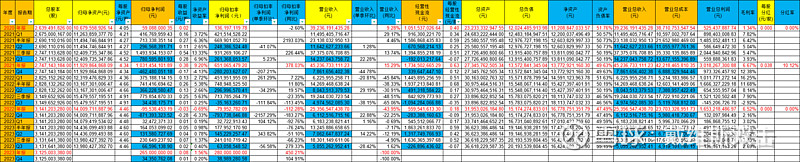

(1) 中煤能源:等待资产负债率降低后,提升分红率。

中煤能源H股:

历年财务数据:

(2) 中国神华:煤炭股估值标杆。

历年财务数据:

(3) 新集能源:这是我看不上的煤炭股(挖石头专业户),不过今年涨幅45%雄踞煤炭股第一。浓浓的补涨味道。

2.1.4 焦炭股:目前煤炭股大板块中没涨的还有盘江股份(去年矿难焦煤)和一众焦炭股。如果它们都鸡犬升天了,那说明煤炭股整个行情到了尾声。

(1) 山西焦化:

(2) 开滦股份:

2.2 有色板块: 中证有色指数突破下面的下降压力线。

有色重点方向是钴和镍,同时关注部分小金属。

【钴业周期底部渐显 产能开始出清】今年以来,钴价跌势趋缓,基本呈“持平”走势。财联社记者从业内多方采访获悉,目前钴价整体在成本端上下挣扎,处于周期底部附近;伴随产能出清,钴市会再次回到供需相对平衡的合理状态。虽然未来短期内钴市仍存过剩预期,但对长期走势,受访者大多持较乐观态度。

(1) 洛阳钼业:

洛阳钼业H股:

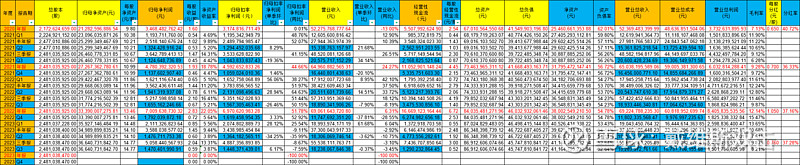

历年财务数据:

(2) 盛屯矿业:主营是锌镍铜钴。

历年财务数据:

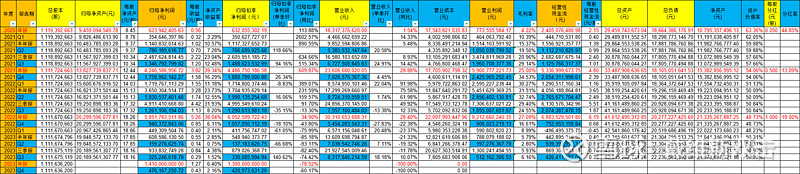

(3) 新疆新鑫矿业: 主营是镍,最看重的是极低的估值(0.3PB接近破产价在交易) 和 极低的资产负债率(30%)。

历年财务数据:

沪镍指数:

(4) 宝武镁业:

【中信证券:预计2030年全球原镁需求有望增至230.4万吨】中信证券研报指出,汽车轻量化趋势下单车用镁量有望持续增长,镁建筑模板及镁基储氢前景可期,当前镁铝价格比降至底部1.1左右,有利于镁合金的快速推广,我们预计2030年全球原镁需求有望增至230.4万吨,对应2022-2030年CAGR为9.1%。供给方面,近两年主要的增量在行业龙头宝武镁业新增的40万吨原镁产能及榆林地区产能的恢复,我们认为成本支撑叠加供需趋紧有望推动镁价上行,推荐具备成本优势的行业龙头。

2.3 化工板块:

2.3.1 磷化工:

(1) 云天化: 先于板块见底,看点磷矿+化肥涨价

历年财务数据:

(2) 兴发集团:昨天借MSCI调仓,尾盘集合竞价一共成交了5.7万手价值过亿,应该是主力吸筹行为,今天直接大阳线拉出盘整区间。看点:黑磷。

历年财务数据:

今天大涨可能和这个消息有关:

2.3.2 有机硅和草甘膦:

(1) 新安股份:

工业硅指数:

【大厂突然提价,有机硅价格节后暴涨!时隔近一年,重新站上1.6万元/吨大关】 2月29日,有机硅价格强势拉涨。行业龙头多日封盘后强势回归,大幅提高有机硅报价。2024年以来,有机硅价格快速走高。据百川盈孚数据,2月29日,有机硅DMC最新报价1.64万元/吨,单日涨幅5.13%。时隔近一年,有机硅DMC价格重新站上1.6万元/吨的大关。拉长时间看,2024年后,有机硅DMC价格震荡走高,从年初的1.4万元/吨累计上涨超2000元,累计涨幅超过15%。相对于去年的最低点1.28万元/吨的价格,更是从底部累计反弹达28%。

【硅业分会:2月硅片产量再创新高】中国有色金属工业协会硅业分会数据显示,本周硅片价格小幅下滑。M10单晶硅片(182 mm /150μm)成交均价维持在2.05元/片,周环比持平;N型单晶硅片(182 mm /130μm)成交均价降至1.98元/片,周环比下跌1.98%;G12单晶硅片(210 mm/150μm)成交均价维持在2.89元/片,周环比持平。本周N型182硅片下跌的主要原因是企业主动降价清理库存。

(2) 江山股份:

3. 宏观经济:

3.1 经济数据:

(1) 官方数据:反映国有大型企业数据,制造业还在收缩。

【中国2月官方制造业PMI 49.1,前值 49.2。非制造业PMI 51.4,前值 50.7。综合PMI 50.9,前值 50.9】国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。2月份,制造业采购经理指数为49.1%,比上月下降0.1个百分点;非制造业商务活动指数为51.4%,比上月上升0.7个百分点;综合PMI产出指数为50.9%,与上月持平,我国经济总体延续扩张态势。 【国家统计局:建筑业继续保持扩张】国家统计局数据显示,建筑业继续保持扩张。受春节假期及低温雨雪天气等因素影响,建筑业商务活动指数为53.5%,比上月下降0.4个百分点,仍位于扩张区间,建筑业总体延续增长态势。从市场预期看,业务活动预期指数为55.7%,继续位于较高景气区间,表明建筑业企业对未来行业发展保持乐观。 【国家统计局数据显示,高技术制造业保持扩张】高技术制造业PMI为50.8%,比上月下降0.3个百分点,连续4个月保持在扩张区间,行业延续增长态势;装备制造业、消费品行业PMI分别为49.5%和50.0%,比上月下降0.6和0.1个百分点,景气水平有所回落;高耗能行业PMI为47.9%,比上月上升0.3个百分点,景气水平低位回升。

(2) 财新数据:反映中小企业

【2月财新中国制造业PMI微升至50.9,前值50.8,连续四个月扩张】今日公布的2024年2月财新中国制造业采购经理指数(PMI)录得50.9,较上月微升0.1个百分点,2021年下半年以来首次连续四个月位于扩张区间,表明制造业景气度持续提升。

3.2 货币政策:存款利率有进一步下降空间。

【新一轮存款利率下行,储蓄型保险热度不减】在银行存款利率下行背景下,记者近日调研了解到,部分投资者已将目光转向保险产品,特别是增额终身寿险等储蓄型保险产品受到关注。银行理财经理、保险营销员已开始大力推荐此类保险产品。业内人士提示,保险产品的收益测算方式较为复杂,与存款有所不同,投资者需要充分理解产品。此外,增额终身寿险等产品适合长期持有,若提前退保可能会产生资金损失。

【中信证券:银行息差韧性或超预期 后续催化因素关注宏观企稳及信用风险改善的绝对收益机会】中信证券研报分析,1月信贷投放表现良好,2月LPR利率下行有助提振中长期贷款需求,后续结构工具仍有发力空间,助力银行资产获取和质量稳定。同时,贷款利率下行过程中,存款利率下调与重定价将成为负债成本管理的重要抓手,后续存款成本下降空间值得期待,银行息差韧性或超预期。短期来看,春节后低利率高股息交易仍有持续性,全年展望而言,后续催化因素关注宏观企稳及信用风险改善的绝对收益机会。

【首套房贷利率全面“奔三”,仅有一城仍维持在4%之上】今天是2月的最后一天,融360数字科技研究院对全国45个重点城市房贷利率的监测数据显示,2024年2月,全国首套房贷款平均利率为3.64%,环比下降24BP,同比下降43BP;二套房贷款平均利率为4.19%,环比下降26BP,同比下降75BP。全国首套房贷利率除了北京仍维持在4%之上之外,其他地区的房贷已经全部“奔三”。

【中指研究院数据显示,2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%】其中TOP100房企2月单月销售额环比下降29.3%,主要为2023年春节房市出现了部分反弹,销售额基数较大。销售额超百亿房企14家,较去年同期减少12家;超五十亿房企8家,较去年同期减少18家。TOP100房企权益销售额为3195.8亿元,权益销售面积为1991.4万平方米。

3.3 财政政策:

【据国家统计局,据初步核算,2023年全年国内生产总值1260582亿元,比上年增长5.2%】其中,第一产业增加值89755亿元,比上年增长4.1%;第二产业增加值482589亿元,增长4.7%;第三产业增加值688238亿元,增长5.8%。第一产业增加值占国内生产总值比重为7.1%,第二产业增加值比重为38.3%,第三产业增加值比重为54.6%。最终消费支出拉动国内生产总值增长4.3个百分点,资本形成总额拉动国内生产总值增长1.5个百分点,货物和服务净出口向下拉动国内生产总值0.6个百分点。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。全年人均国内生产总值89358元,比上年增长5.4%。国民总收入1251297亿元,比上年增长5.6%。全员劳动生产率为161615元/人,比上年提高。 【财政部:截至1月末全国地方政府债务余额409959亿元】财政部发布2024年1月地方政府债券发行和债务余额情况,截至2024年1月末,全国地方政府债务余额409959亿元。其中,一般债务160203亿元,专项债务249756亿元;政府债券408297亿元,非政府债券形式存量政府债务1662亿元。截至2024年1月末,地方政府债券剩余平均年限9.1年,其中一般债券6.2年,专项债券10.9年;平均利率3.27%,其中一般债券3.26%,专项债券3.27%。 【财政部:1月全国发行新增债券1754亿元】财政部发布2024年1月地方政府债券发行和债务余额情况,2024年1月,全国发行新增债券1754亿元,其中一般债券1186亿元、专项债券568亿元。全国发行再融资债券2091亿元,其中一般债券752亿元、专项债券1339亿元。合计,全国发行地方政府债券3845亿元,其中一般债券1938亿元、专项债券1907亿元。2024年1月,地方政府债券平均发行期限8.7年,其中一般债券8.0年,专项债券9.4年。2024年1月,地方政府债券平均发行利率2.60%,其中一般债券2.58%,专项债券2.63%。