家居的流量去哪了?精装房毫无疑问算一个。从定制家居上市公司的数据来看,主要面向精装房市场的大宗业务近年来不仅在持续增长,而且是增长最快的一个类别。

对于大多数家居品牌来说,依赖地产商喂食的大宗业务,并不如数字表现出来的那么美好。对大宗业务的矛盾心理,在很大程度上也折射出不同定制家居品牌的位势和对未来的判断。

-1-

跟着地产商,有肉吃!

9家定制家居上市公司中,尚品宅配和顶固集创没有具体披露大宗业务的相关数据,好莱客2018年的大宗业务只有129万,基本可以忽略不计。

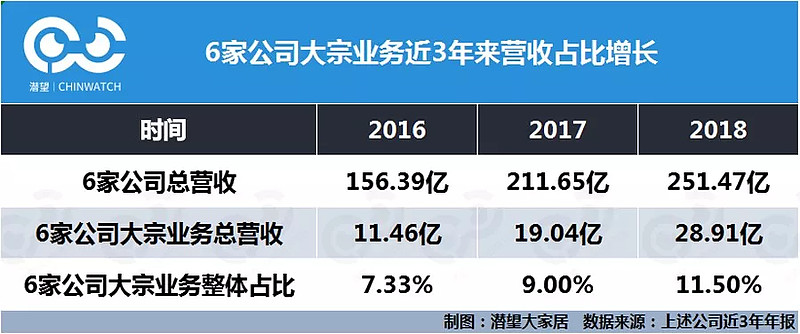

剩下的6家公司,除了志邦的大宗业务稍有下滑,其他5家均呈现高速增长的态势,其中索菲亚、皮阿诺、我乐家居的大宗业务增长均超过100%,增长最低的欧派,也接近50%。

从大宗业务的营收占比来看,占比最低的索菲亚已经接近8%,最高的皮阿诺已经达到了27.6%,仅从营收规模来看,大宗业务已经成了这6家公司的一大业务支柱。

如果对比总营收的增速,不夸张地说,大宗业务已经成了他们乃至整个定制家居行业最强劲的增长发动机。2016年,大宗业务只占这6家公司总营收的7.33%,到2018年,这个比例已经提升到11.5%。

在国家大力推进精装房的政策下,不管家居企业愿不愿意,家居的流量尤其是新增住房的流量,越来越多地掌握在地产商手里,这已经是现实。

-2-

食之无味,弃之可惜!

当然,靠着地产商吃饭,这个饭碗不好端。大宗业务之于家居企业,更像是一块鸡肋——食之无味,弃之可惜。

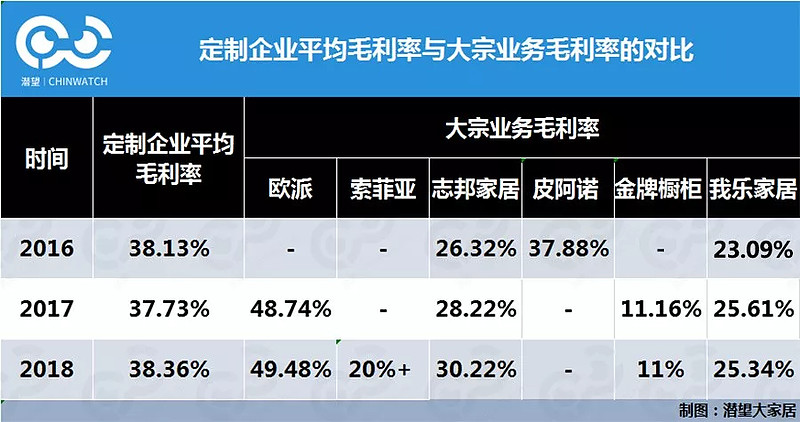

先来看毛利率,近年3年来,大宗业务的毛利率能够跑赢定制企业平均毛利率的,只有欧派一家,其他5家企业大宗业务的毛利率都在行业平均毛利率以下,最低的金牌厨柜,大宗业务的毛利率甚至只有11%。

以志邦为例,2018年志邦家具制造业的综合毛利率为36.49%,比大宗业务的毛利率高出6%还要多。这还是志邦在去年大力调整大宗业务客户结构的结果,此前的毛利率更低。

除了毛利率低,大宗业务的另一大痛点是账期长,回款慢。定制家居行业最大的地产客户是恒大,而恒大的账期,素来以“1+0.5”著称——合同账期一年,到期后给你支付的不是现款,而是半年后才能提现的承兑汇票。

超长账期带来的最直接影响就是现金流紧张。2018年,索菲亚、志邦、金牌厨柜、皮阿诺、我乐家居都因为大宗业务而导致经营性现金流量净额下滑,大宗业务占比最高的皮阿诺,甚至减少了90%以上。

与此相伴的,是应收票据和应收账款的大幅上升,并带来财务费用的增加。皮阿诺2018年财务费用上千万,激增3倍以上,就是为了加快资金回笼,而对应收账款进行保理操作造成的。

另外,大宗业务还增加了库存压力。本来,定制家居是以销定产,库存的资金占用量较小,但在地产圈盛行的高周转模式下,这种方式在大宗业务上行不通。索菲亚就表示,大宗业务往往是爆发式的,需要独立的供应链才能应对。皮阿诺也在年报中表示,大宗业务尚在安装,带来公司的存货增加。

-3-

味道不好也是肉,好过饿死!

9家定制家居上市从对待大宗业务的态度,大致有4种。

索菲亚、皮阿诺在全力拥抱,志邦、我乐家居态度游移,尚品宅配、好莱客将主要精力集中在零售端,欧派、金牌厨柜则更多地保持着自己的节奏。

索菲亚是想方设法做大规模。作为行业老二,前有欧派领跑,后有尚品宅配紧紧追赶,再加上索菲亚此前在橱柜、木门的产能上都进行了大量的投入,必须上规模才能维持行业地位并消化产能。这与索菲亚去年大力推促销套餐可谓同出一辙。

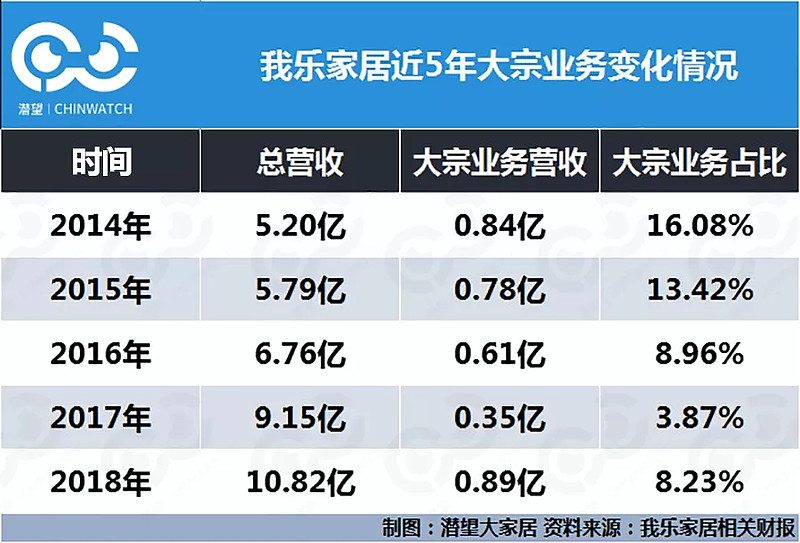

我乐家居本来从2015年开始就在对大宗业务进行战略收缩,大宗业务占比也在稳步下调。然而,在2018年下半年,面对市场失速,又不得不大幅提升大宗业务。

最为纠结的是志邦,从2014到2018年5年间,志邦的大宗业务营收两上两下。2018年,志邦主动控制与恒大的合作规模,前三季度,将与恒大的合作在大宗业务中的占比降到了14%,由此造成全年大宗业务的负增长。

从志邦和我乐家居对大宗业务又爱又恨的态度及行动上的摇摆,可以看出,定制家居上市公司的阵营正在发生分化。

前三名3种态度,欧派基本保持节奏,索菲亚全力做大规模,尚品宅配还是以自己为主。规模处于下游的上市公司如皮阿诺、我乐家居也基本想明白了,当前的市场环境下,生存是第一要义。

这样一来,处于中部位置的企业就微妙了:一方面想在规模上追赶第一阵营,另一方面又不甘心在地产商面前完全失去议价能力,关键是自身一年的利润也就那么多,经不起折腾。于是,志邦在摇摆,好莱客没跟地产商合作,却跟齐家网联手设立合资公司做贴牌,金牌也暗暗加快了大宗业务的脚步……

大宗业务这块鸡肋吃起来味道不好,但起码能保证不会很快饿死。因为接下来,还不知道要挤死多少规模更小的企业。

@今日话题 @星星abc @am1987 @saiyaman @李白太白 @jzcrc @焦糖妖怪 @sword__ @看火的过客 @机可失等再来 @柠檬水23 @cv654321 @三诺骑牛 @合家欢墨韵 @迷光闪烁 @牙虎成长 @司马_大都督 @要取关了 @brav呃呃呃 @磐石上