摘要:

1、市场回顾和展望:

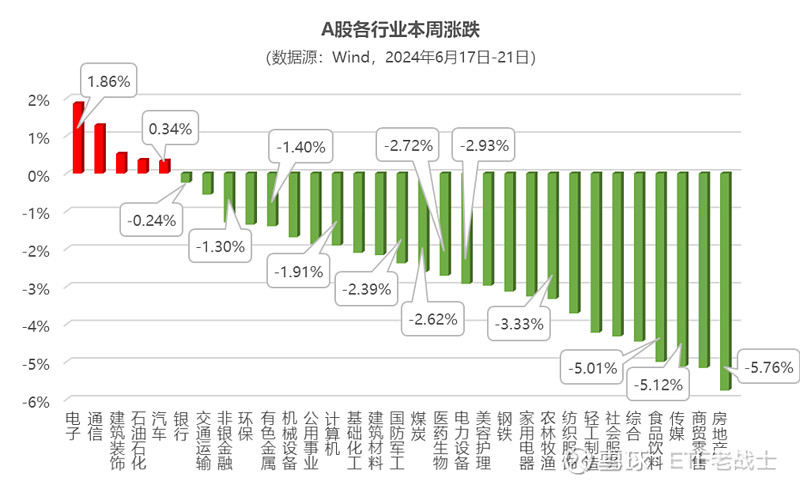

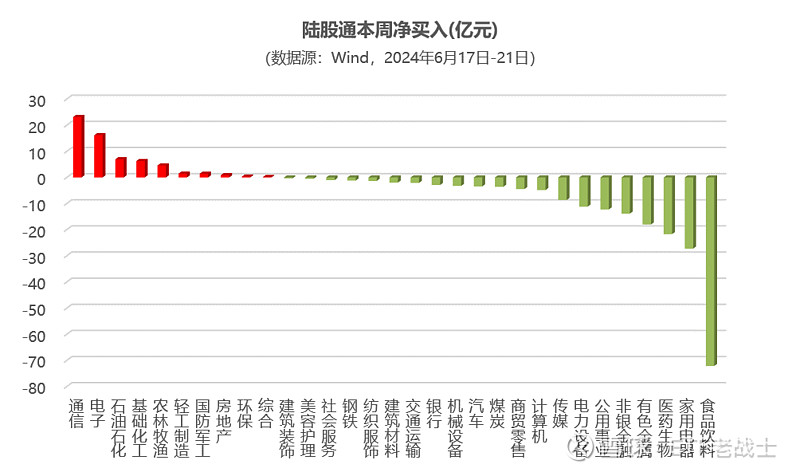

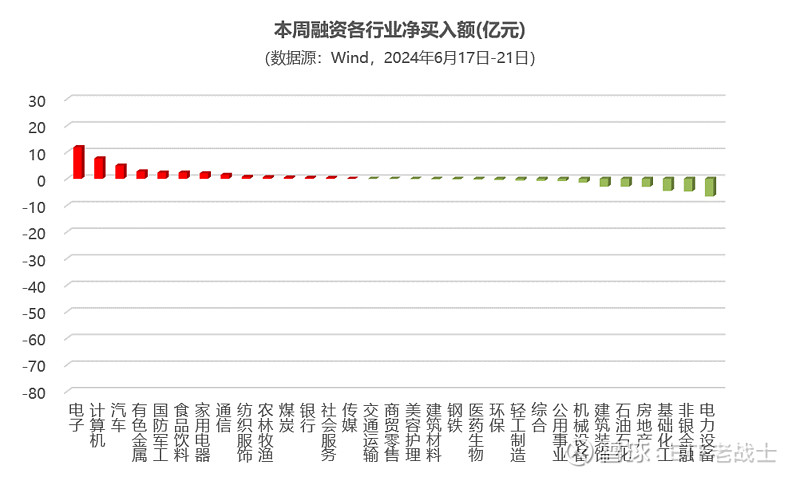

(1) 市场回顾:本周A股市场连续第六周震荡调整,各市场板块略有分化。上证指数下跌1.14%,收于2998点,跌破3000点。深证成指和创业板指分别下跌2.03%和1.98%。而科创50连续第二周反弹,上涨0.55%。从市值规模指数的表现上看,本周大盘表现好于中小盘。大盘(沪深300)下跌1.30%,中盘(中证500)下跌2.12%,而小盘(中证1000)下跌2.42%。风格方面,本周价值风格(全指价值: -0.28% )表现相对好于成长风格(全指成长: -2.09% )。从行业角度来看,本周31个行业中仅5个行业上涨,26个行业下跌。本周科技板块出现分化,电子(+1.86%)本周领涨,通信(+1.28%)同样连续第二周上涨。而传媒(-5.12%)和计算机(-1.91%)本周则出现调整。本周房地产(-5.76%)跌幅最深,而商贸零售(-5.16%)、食品饮料(-5.01%)和社会服务(-4.33%)同样有较大的调整。 结构性机会:进一步从申万二级行业看,摩托车及其他(+5.90%)、工程咨询服务(+4.09%)、商用车(+3.70%)、消费电子(+3.11%)、半导体(+3.08%) 、贵金属(+2.15%)、轨交设备(+2.08%)、水泥(+2.07%)、乘用车(+2.07%)和通信设备(+1.91%)涨幅居前。风险偏好:本周的日均成交额为7107亿(前值7512亿),低位继续回落。北向资金本周转为大幅净流出161亿(前值-219亿),连续第二周大幅净流出。而融资资金本周净流入32亿(至6月20日)(前值+31亿) ,融资余额小幅回升。

(2) 市场展望:

海外:

﹣ 政策面:①美国国会预算办公室(CBO)最新预测显示,美国2024年赤字规模将达1.92万亿美元,比2月份的预测调高了4080亿美元;②美联储:联储官员近期承认通胀取得进展但强调还需要继续观察。③欧洲央行更多偏鸽:6月20日瑞士央行再次降息25bp,基准利率下调至1.25%;同日,英国央行继续按兵不动,但行长贝利暗示更多委员可能接近于支持降息。

﹣ 基本面:①美国6月Markit PMI:综合PMI上升0.1pct至54.6,高于预期的53.5,服务业进一步升至55.1(预期54.0),为26个月以来新高,制造业PMI回升至51.7(预期51.0)。②美国零售:5月零售和核心零售环比均为0.1%,均低于预期。③美国5月新屋开工:环比为-5.5%,低于预期的0.7%,成屋销售环比为-0.7%,连续3个月为负。④6月欧元区PMI:制造业PMI回落1.7pct至45.6,低于预期的47.9,服务业PMI回落0.6pct至52.6,低于预期的53.2。⑤6月日本服务业PMI从5月的53.8回落至49.8,制造业PMI回落0.3pct至50.1,但仍高于荣枯线。

﹣ 金融市场:联储官员中性偏鹰派导致降息预期小幅回落,9月首次降息概率降至71%,年内累计降息幅度下行3bp至47bp。10年期美债收益率上行5bp至4.25%;美股小幅上涨。法国政治不确定性持续扰动市场,但欧元区股市有所反弹。石油和黄金走强。

国内:

﹣ 政策面:①陆家嘴论坛开幕,多部门释放政策信号:央行、金融监管总局、证监会等多部门主要负责人在陆家嘴论坛发表讲话。央行行长潘功胜表示,将继续坚持支持性货币政策立场;未来逐步淡化对数量目标的关注,考虑以短期利率为主要政策利率,目前看7天期逆回购操作利率已基本承担了这个功能,逐步将二级市场国债买卖纳入货币政策工具箱。金融监管总局局长李云泽表示,保险业服务中国式现代化大有可为,将研究出台推进保险业高质量发展的指导意见。证监会主席吴清重点阐述新质生产力、上市公司提升投资价值和投资者保护等三个问题。②证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》:围绕服务高水平科技自立自强和新质生产力发展,针对科创板提出强化“硬科技”定位、深化发行承销制度试点等八项措施;改革预期和配套措施都更加明确,在打新制度、流动性和司法领域释放新的政策信号。

﹣ 基本面:5月经济数据:消费方面,受五一假期错位支撑,5月社零同比较4月小幅上升1.4个百分点至3.7%,但耐用品消费仍偏弱,汽车零售同比下降4.4%。投资方面,固定资产投资同比继续下行,1-5月累计下降4%,其中,外需偏强的支撑下,制造业投资仍较高,累计同比上升9.6%,前4月为9.5%;化债背景下,基建投资增长受限,累计同比6.7%,前4月为7.8%;房地产销售与投资均偏弱,投资累计同比下降10.1%,前4月为下降9.8%。总体来看,5月经济数据整体仍偏缓,尤其受房地产市场尚未明显修复的影响,国内经济动能仍显不足,需要稳增长政策继续加码。

(3) 向前看,5月底以来A股市场持续回调,投资者风险偏好下降。近期公布的5月国内宏观经济数据延续生产偏强、内需偏弱的特征,主要是源于化债对投资、房价下跌对居民财富的影响。而房地产在517新政后出现了结构性的复苏迹象, 但整体地产市场景气度仍偏弱,新房市场复苏仍显著落后于二手房,各能级城市的房价还多在下降,房地产开发投资增速也延续放缓态势。 海外方面,全球地缘风险加剧、主要经济体间贸易争端增多、美国降息预期反复等也对全球资金流向带来影响。然而,当前A股市场整体估值已经重新回到历史偏底部水平,市场短期性价比已改善,市场内在稳定性会逐步恢复。陆家嘴论坛释放的积极资本市场改革信号,支持新质生产力发展,本周证监会发布深化科创板改革 8 条措施,均显示稳定资本市场预期仍是主要政策导向。后续稳增长政策有望加码,有助于再度提振投资者信心。中长期应继续关注阶段性及结构性机会。

(4) 具体的板块配置:可重点关注: ①科技成长:产业技术创新不断,叠加“新质生产力”、“科创板八条”等政策支持,具体如半导体/低空经济/车路协同/算力等。 ②稳健/高股息类资产:龙头公司、银行、电力、煤炭等;③业绩改善逻辑/出海链/内需政策:电子/有色/船舶/汽车/医药/家电/机械/绿色能源等。

2、具体来看,近期以下ETF可重点关注:

华宝油气(162411):和原油价格相关度高,油价上涨阶段弹性更高。近期主要变量是需求端的预期、 OPEC国家石油产量的变化、地缘政治事件和美元指数走势。

海外科技(501312):主要通过投资于海外科技主题相关基金,最终投资于将科技作为企业长期发展支撑的股票。企业的核心任务之一是进行研究与开发(R&D),科技创新是此类企业参与市场竞争的核心能力。海外科技主题基金指主要投资于在科技领域(尤其是颠覆性创新领域)的上市公司股票的公募基金(包括ETF)。

电子ETF(515260):做为科技行业的上游企业,随着下游消费电子、汽车电子、AIOT等的不断发展,带来的需求必然推动整个行业板块的景气度不断提升。芯片是电子板块中关注度较高的子板块,国产替代的逻辑带动板块上行。而近期消费电子随大厂AI应用端的推出,有望推动电子行业(芯片和消费电子)共同向上。

信创ETF(562030):涵盖业务涉及基础硬件、基础软件、应用软件、信息安全、外部设备等细分领域的上市公司证券作为指数样本,反映信创产业上市公司证券的整体表现。信创的核心目的是实现信息技术产业的完全自主可控,是我国经济转型升级的必经之路。

数据产业(516700):覆盖大数据存储设备、大数据分析技术、大数据运营平台、大数据生产、大数据应用等领域。当前数字经济快速发展,大数据作为三大要素之一,有望快速发展。近期也得到越来越多的市场资金关注。

国防军工(512810):在当前地缘政治风险日益加剧的背景下,国防工业“十四五”甚至“十五五”期间有望向备战实际需要的领域倾斜,扩军备战成新常态。随着我军装备数量和质量的双提升,国防信息化和现代化程度也将提速。去年三、四季度“中期调整“后,2024年进入到“十四五”后半程,部分扰动因素逐步消除,国防军工行业有望迈入武器装备现代化建设的加速期。船舶、飞机(军机、航发、大飞机、无人机)、卫星、低空经济等重点领域均有较强的确定性增长。

智能电动车ETF(516380):新能源车带动了汽车的电动化,而智能化是汽车在新能源车之后的下一步的发展方向,是中长线最具确定性的板块之一。随着近期技术的不断更新(AI应用的不断深化)和下游需求的扩大,智能电动车产业的发展有望不断提速。

港股互联网ETF(513770):由港股通范围内30家流动性较好、市值较大的互联网主题上市公司股票构成,覆盖了互联网社交平台、电商、游戏以及相关的软件、硬件企业。很好地代表了中国互联网行业的整体发展。

银行ETF(512800):中长期看,随地产板块风险逐渐出清,银行资产质量有望得到进一步改善。政策转向,呵护银行息差(盈利)企稳。目前,银行板块整体估值处于历史低位,且股息率高企。板块中长表现值得关注。虽然6月以来银行股价开始调整,反映市场在货币需求较弱的情况下对银行盈利担忧显现,但短期内银行可通过资产负债结构调整、政策可通过引导负债成本下行对冲息差压力,2024年上市银行盈利和股息预期仍稳定。

标普红利ETF(562060):跟踪标普A股红利机会指数,100只成分股,通过股息率因子和质量因子精选而出,大中小盘和行业分布均衡,整体呈现高股息、低估值特征,历史表现稳健,长期超额收益突出,在震荡市中的业绩更加突出。

---------------------------------

一、重点市场回顾:

• A股:本周A股市场连续第六周震荡调整,各市场板块略有分化。上证指数下跌1.14%,收于2998点,跌破3000点。深证成指和创业板指分别下跌2.03%和1.98%。而科创50连续第二周反弹,上涨0.55%。从行业角度来看,本周31个行业中仅5个行业上涨,26个行业下跌。本周科技板块出现分化,电子(+1.86%)本周领涨,通信(+1.28%)同样连续第二周上涨。而传媒(-5.12%)和计算机(-1.91%)本周则出现调整。本周房地产(-5.76%)跌幅最深,而商贸零售(-5.16%)、食品饮料(-5.01%)和社会服务(-4.33%)同样有较大的调整。本周的日均成交额为7107亿(前值7512亿),低位继续回落。北向资金本周转为大幅净流出161亿(前值-219亿),连续第二周大幅净流出。

• 港股:本周小幅调整,恒生指数和恒生国企分别上涨0.48%和1.02%。香港中小则下跌2.07%。本周12个行业中5个行业上涨,7个行业下跌。能源业(+2.61%)领涨,金融业(+1.76%)、电讯业(+1.12%)原材料业(+1.02%)和资讯科技业(+0.40%)收正。而医疗保健业(-4.39%)跌幅最深。本周港股互联网下跌0.68%。本周南向资金继续净流入223亿(前值+248亿),连续第十九周净流入。

• 美股:本周连续第三周反弹,标普500、纳斯达克100和道琼斯工业平均分别上涨0.61%、0.21%和1.45%。英国股市本周上涨1.12%。

• 商品:乌克兰对俄罗斯袭击导致油库大火,供应紧张担忧情绪升温。而夏季出行旺季对石油需求强劲的前景乐观,拉动油价大幅走高,,最终本周原油上涨3.25%。美国6月PMI数据全线好于预期,推动美元走强, 黄金承压,本周下跌0.47%,收于2321美元/盎司。

二、国内外宏观动态:

国内:

2024年5月经济数据:2024年5月工业增加值同比5.6%(前值6.7%),社零同比3.7%(前值2.3%)1-5月固投同比4.0%(前值4.2%),地产投资同比-10.1%(前值-9.8%),狭义基建投资同比5.7%(前值6.0%),制造业投资同比9.6%(前值9.7%)。

- 消费:5月社零同比3.7%,较前值回升1.4个百分点,低于市场预期的4.5%;季调环比0.5%,较前值0.06%回升,高于2017-2019年同期平均的0.47%,显示消费低位小幅回升。4月社零总额由于假日错月带来的高基数而回落较大,5月随着高基数影响消退,假期消费对社零总额形成正向提振。“6·18”网购促销提前带动商品网上零售额当月同比增长12.9%,限额以上单位体育、娱乐用品,化妆品,通讯器材等升级类商品零售额增速超过15%。而汽车零售额连续3个月负增长,对社零总额形成较大。

- 投资:1-5月固定资产投资同比4.0%较前值回落0.2个百分点,低于市场预期的4.2%,季调环比-0.04%,较前值-0.29%小幅回升,低于2017-2019年同期平均的0.46%,指向投资有所走弱。5月单月固定资产投资当月同比增长3.5%,低于前值的3.6%;其中制造业投资当月同比9.4%,高于前值的9.3%;大口径基建投资同比3.8%,低于前值的5.9%;地产投资同比-11%,前值-10.5%。

- 制造业投资:制造业投资的高增长与出口修复、库存周期处于上行期、地方布局新产业积极性较高均有关系;和设备更新的政策也有关,前5个月设备工器具投资增速高达17.5%。而计算机通信和其他电子设备制造业投资同比+14.8%(1-4月为+13.1%)。

- 基建投资:1-5月广义、狭义基建投资同比分别为6.7%5.7%,分别较前值回落1.1、0.3个百分点,可能与特别国债、专项债发行、使用仍然偏慢、地方化债监管仍然严格有关。各类领域投资增速均有不同程度放缓,不过公用事业仍保持较高增速(5月同比17.7%),传统基建投资放缓的拖累更为明显。

- 地产投资:1-5月商品房销售面积、地产投资同比分别为-20.3%、-10.1%,分别较前值回落0.1、0.3个百分点;新开工施工竣工低位震荡;房价仍在快速回落,5月70城二手住宅价格同比-7.5%。这意味着加大力度推动库存去化具有必要性和紧迫性。

- 生产:5月工业增加值同比5.6%,较前值回落1.1个百分点,低于市场预期6.0%;季调环比0.3%,较前值的0.97%回落,也低于2017-2019年同期平均的0.51%,显示工业生产走弱。传统工业品中,水泥为代表的建筑业产品同比深度负增长,发电量增速偏低,有色产量增速较快;新兴产品中,新能源汽车产量同比仍在33.6%的高位;太阳能电池同比14.8%。发电设备去年增速较高(年度28.5%),今年中枢已明显下修,5月同比为4.9%。智能手机产量有所放缓,5月同比4.0%,低于前4个月的14.1%。

- 向前看,5月经济数据延续了整体相对平稳、结构高度分化的特征。但投资、消费和工业增加值的同比增速均有所放缓,凸显政策继续宽松对稳增长、助力内需回升的必要性。

三、A股行业数据更新:

1、行业资金面:资金流向

• 北向资金本周转为大幅净流出161亿(前值-219亿),连续第二周大幅净流出。 而融资资金本周净流入32亿(至6月20日)(上周最终净流入31亿,周五(6月14日)单日净流出41亿) ,融资余额小幅回升。

• 本周北向资金和融资资金共同净流入4个行业,净流入较多的是电子(+28亿)和通信(+25亿)。

• 两类资金本周共同净流出11个行业,流出较多的是医药生物(-22亿)、非银金融(-19亿)、电力设备(-18亿)和公用事业(-13亿)。

• 陆股通净流入前三位:通信(+23亿)、电子(+16亿)和石油石化(+6.96亿)。净流出:食品饮料(-72亿)、家用电器(-27亿)和医药生物(-22亿)。

• 融资资金净流入前三位:电子(+12亿)、计算机(+7.67亿)和汽车(+5亿)。净流出:电力设备(-6.65亿)、非银金融(-4.75亿)和j基础化工(-4.56亿)。

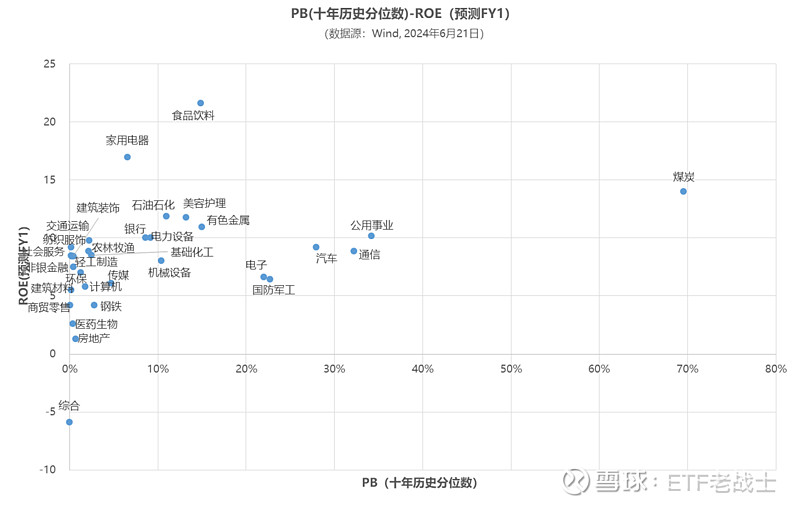

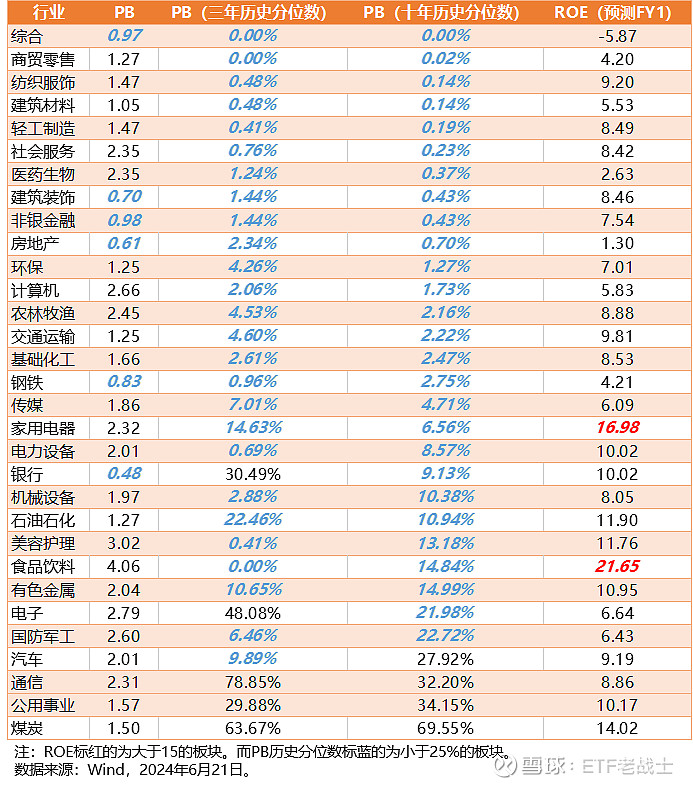

2、行业基本面之一:各行业PB(历史百分位)-ROE(预测FY1):

• PB:①医药生物、计算机、纺织服饰、地产链、非银和基础化工等无论三年期还是十年期均处于偏低的位置。②本周通信和电子的估值(分位数)继续抬升。

• ROE:而食品饮料和家用电器的ROE(预测)均居于前列(且>15%)。

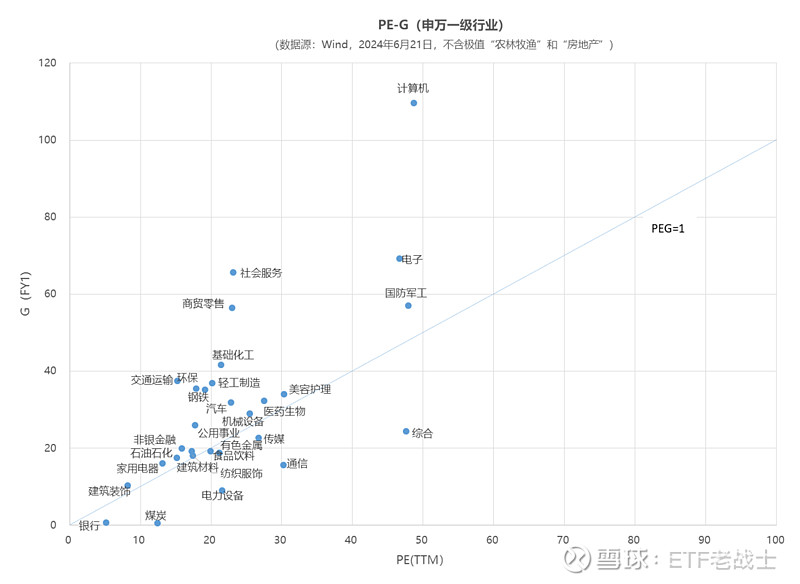

3、 行业基本面之二:各行业PE(TTM)- G (预测FY1):

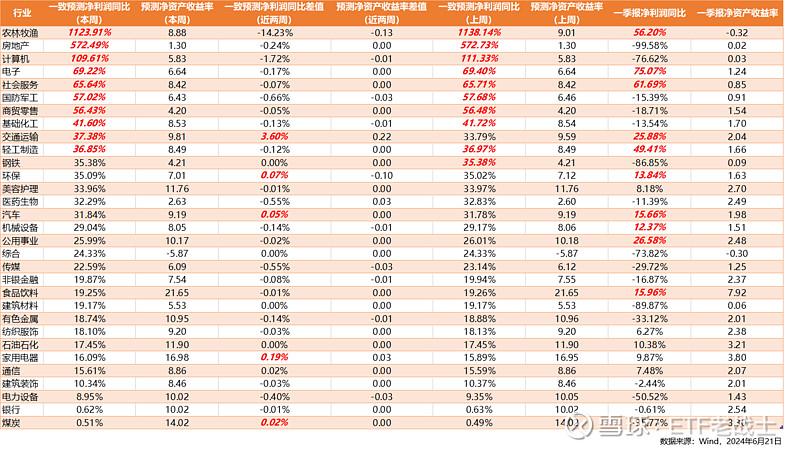

4、 行业基本面之三:盈利预测

5、行业交易数据:

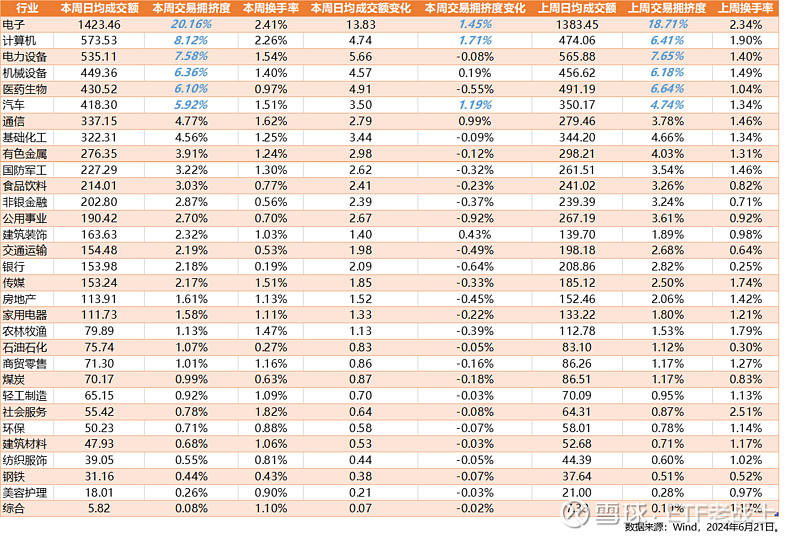

• 交易拥挤度:上周TMT交易拥挤度为28.47% ,本周为31.96%,继续回升。而电力设备(7.39%)、医药生物(6.84%)和机械设备(6.12%)、拥挤度同样在相对高位。

四、市场展望和可重点关注的ETF:

1、 市场回顾和展望:

(1) 市场回顾:本周A股市场连续第六周震荡调整,各市场板块略有分化。上证指数下跌1.14%,收于2998点,跌破3000点。深证成指和创业板指分别下跌2.03%和1.98%。而科创50连续第二周反弹,上涨0.55%。从市值规模指数的表现上看,本周大盘表现好于中小盘。大盘(沪深300)下跌1.30%,中盘(中证500)下跌2.12%,而小盘(中证1000)下跌2.42%。风格方面,本周价值风格(全指价值: -0.28% )表现相对好于成长风格(全指成长: -2.09% )。从行业角度来看,本周31个行业中仅5个行业上涨,26个行业下跌。本周科技板块出现分化,电子(+1.86%)本周领涨,通信(+1.28%)同样连续第二周上涨。而传媒(-5.12%)和计算机(-1.91%)本周则出现调整。本周房地产(-5.76%)跌幅最深,而商贸零售(-5.16%)、食品饮料(-5.01%)和社会服务(-4.33%)同样有较大的调整。 结构性机会:进一步从申万二级行业看,摩托车及其他(+5.90%)、工程咨询服务(+4.09%)、商用车(+3.70%)、消费电子(+3.11%)、半导体(+3.08%) 、贵金属(+2.15%)、轨交设备(+2.08%)、水泥(+2.07%)、乘用车(+2.07%)和通信设备(+1.91%)涨幅居前。风险偏好:本周的日均成交额为7107亿(前值7512亿),低位继续回落。北向资金本周转为大幅净流出161亿(前值-219亿),连续第二周大幅净流出。而融资资金本周净流入32亿(至6月20日)(前值+31亿) ,融资余额小幅回升。

(2) 市场展望:

海外:

﹣ 政策面:①美国国会预算办公室(CBO)最新预测显示,美国2024年赤字规模将达1.92万亿美元,比2月份的预测调高了4080亿美元;②美联储:联储官员近期承认通胀取得进展但强调还需要继续观察。③欧洲央行更多偏鸽:6月20日瑞士央行再次降息25bp,基准利率下调至1.25%;同日,英国央行继续按兵不动,但行长贝利暗示更多委员可能接近于支持降息。

﹣ 基本面:①美国6月Markit PMI:综合PMI上升0.1pct至54.6,高于预期的53.5,服务业进一步升至55.1(预期54.0),为26个月以来新高,制造业PMI回升至51.7(预期51.0)。②美国零售:5月零售和核心零售环比均为0.1%,均低于预期。③美国5月新屋开工:环比为-5.5%,低于预期的0.7%,成屋销售环比为-0.7%,连续3个月为负。④6月欧元区PMI:制造业PMI回落1.7pct至45.6,低于预期的47.9,服务业PMI回落0.6pct至52.6,低于预期的53.2。⑤6月日本服务业PMI从5月的53.8回落至49.8,制造业PMI回落0.3pct至50.1,但仍高于荣枯线。

﹣ 金融市场:联储官员中性偏鹰派导致降息预期小幅回落,9月首次降息概率降至71%,年内累计降息幅度下行3bp至47bp。10年期美债收益率上行5bp至4.25%;美股小幅上涨。法国政治不确定性持续扰动市场,但欧元区股市有所反弹。石油和黄金走强。

国内:

﹣ 政策面:①陆家嘴论坛开幕,多部门释放政策信号:央行、金融监管总局、证监会等多部门主要负责人在陆家嘴论坛发表讲话。央行行长潘功胜表示,将继续坚持支持性货币政策立场;未来逐步淡化对数量目标的关注,考虑以短期利率为主要政策利率,目前看7天期逆回购操作利率已基本承担了这个功能,逐步将二级市场国债买卖纳入货币政策工具箱。金融监管总局局长李云泽表示,保险业服务中国式现代化大有可为,将研究出台推进保险业高质量发展的指导意见。证监会主席吴清重点阐述新质生产力、上市公司提升投资价值和投资者保护等三个问题。②证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》:围绕服务高水平科技自立自强和新质生产力发展,针对科创板提出强化“硬科技”定位、深化发行承销制度试点等八项措施;改革预期和配套措施都更加明确,在打新制度、流动性和司法领域释放新的政策信号。

﹣ 基本面:5月经济数据:消费方面,受五一假期错位支撑,5月社零同比较4月小幅上升1.4个百分点至3.7%,但耐用品消费仍偏弱,汽车零售同比下降4.4%。投资方面,固定资产投资同比继续下行,1-5月累计下降4%,其中,外需偏强的支撑下,制造业投资仍较高,累计同比上升9.6%,前4月为9.5%;化债背景下,基建投资增长受限,累计同比6.7%,前4月为7.8%;房地产销售与投资均偏弱,投资累计同比下降10.1%,前4月为下降9.8%。总体来看,5月经济数据整体仍偏缓,尤其受房地产市场尚未明显修复的影响,国内经济动能仍显不足,需要稳增长政策继续加码。

(3) 向前看,5月底以来A股市场持续回调,投资者风险偏好下降。近期公布的5月国内宏观经济数据延续生产偏强、内需偏弱的特征,主要是源于化债对投资、房价下跌对居民财富的影响。而房地产在517新政后出现了结构性的复苏迹象, 但整体地产市场景气度仍偏弱,新房市场复苏仍显著落后于二手房,各能级城市的房价还多在下降,房地产开发投资增速也延续放缓态势。 海外方面,全球地缘风险加剧、主要经济体间贸易争端增多、美国降息预期反复等也对全球资金流向带来影响。然而,当前A股市场整体估值已经重新回到历史偏底部水平,市场短期性价比已改善,市场内在稳定性会逐步恢复。陆家嘴论坛释放的积极资本市场改革信号,支持新质生产力发展,本周证监会发布深化科创板改革 8 条措施,均显示稳定资本市场预期仍是主要政策导向。后续稳增长政策有望加码,有助于再度提振投资者信心。中长期应继续关注阶段性及结构性机会。

(4) 具体的板块配置:可重点关注: ①科技成长:产业技术创新不断,叠加“新质生产力”、“科创板八条”等政策支持,具体如半导体/低空经济/车路协同/算力等。 ②稳健/高股息类资产:龙头公司、银行、电力、煤炭等;③业绩改善逻辑/出海链/内需政策:电子/有色/船舶/汽车/医药/家电/机械/绿色能源等。

2、具体来看,近期以下ETF可重点关注:

$华宝油气LOF(SZ162411)$ :和原油价格相关度高,油价上涨阶段弹性更高。近期主要变量是需求端的预期、 OPEC国家石油产量的变化、地缘政治事件和美元指数走势。

海外科技(501312):主要通过投资于海外科技主题相关基金,最终投资于将科技作为企业长期发展支撑的股票。企业的核心任务之一是进行研究与开发(R&D),科技创新是此类企业参与市场竞争的核心能力。海外科技主题基金指主要投资于在科技领域(尤其是颠覆性创新领域)的上市公司股票的公募基金(包括ETF)。

电子ETF(515260):做为科技行业的上游企业,随着下游消费电子、汽车电子、AIOT等的不断发展,带来的需求必然推动整个行业板块的景气度不断提升。芯片是电子板块中关注度较高的子板块,国产替代的逻辑带动板块上行。而近期消费电子随大厂AI应用端的推出,有望推动电子行业(芯片和消费电子)共同向上。

信创ETF(562030):涵盖业务涉及基础硬件、基础软件、应用软件、信息安全、外部设备等细分领域的上市公司证券作为指数样本,反映信创产业上市公司证券的整体表现。信创的核心目的是实现信息技术产业的完全自主可控,是我国经济转型升级的必经之路。

数据产业(516700):覆盖大数据存储设备、大数据分析技术、大数据运营平台、大数据生产、大数据应用等领域。当前数字经济快速发展,大数据作为三大要素之一,有望快速发展。近期也得到越来越多的市场资金关注。

国防军工(512810):在当前地缘政治风险日益加剧的背景下,国防工业“十四五”甚至“十五五”期间有望向备战实际需要的领域倾斜,扩军备战成新常态。随着我军装备数量和质量的双提升,国防信息化和现代化程度也将提速。去年三、四季度“中期调整“后,2024年进入到“十四五”后半程,部分扰动因素逐步消除,国防军工行业有望迈入武器装备现代化建设的加速期。船舶、飞机(军机、航发、大飞机、无人机)、卫星、低空经济等重点领域均有较强的确定性增长。

智能电动车ETF(516380):新能源车带动了汽车的电动化,而智能化是汽车在新能源车之后的下一步的发展方向,是中长线最具确定性的板块之一。随着近期技术的不断更新(AI应用的不断深化)和下游需求的扩大,智能电动车产业的发展有望不断提速。

港股互联网ETF(513770):由港股通范围内30家流动性较好、市值较大的互联网主题上市公司股票构成,覆盖了互联网社交平台、电商、游戏以及相关的软件、硬件企业。很好地代表了中国互联网行业的整体发展。

银行ETF(512800):中长期看,随地产板块风险逐渐出清,银行资产质量有望得到进一步改善。政策转向,呵护银行息差(盈利)企稳。目前,银行板块整体估值处于历史低位,且股息率高企。板块中长表现值得关注。虽然6月以来银行股价开始调整,反映市场在货币需求较弱的情况下对银行盈利担忧显现,但短期内银行可通过资产负债结构调整、政策可通过引导负债成本下行对冲息差压力,2024年上市银行盈利和股息预期仍稳定。

标普红利ETF(562060):跟踪标普A股红利机会指数,100只成分股,通过股息率因子和质量因子精选而出,大中小盘和行业分布均衡,整体呈现高股息、低估值特征,历史表现稳健,长期超额收益突出,在震荡市中的业绩更加突出。

3、中长期可持续关注:

A50ETF(159596):A50是50只细分行业龙头企业组成的新一代大盘蓝筹指数,更好的代表中国经济的整体走势。

中证100ETF(562000):全新的中证100全市场选股,综合考虑与整个A股市场的行业匹配,使得新一代的中证100更好的反映A股的整体走势,代表中国经济的长期发展趋势。

金融科技(159851):信创概念,覆盖金融领域自主可控/国产替代的相关硬件和软件(基础软件、应用软件)。并且具备向其他信创领域拓展的空间

美国消费(162415):覆盖美国当地的优秀的线上、线下的消费企业,其中权重股包括亚马逊、特斯拉、星巴克、麦当劳等高景气度的公司,业绩长期向好。虽然短期美股受加息预期、疫情影响或有调整,但美国消费当中的成分股更偏“必选”。美股有望随降息预期的强化而延续涨势,历史上看,消费往往领先美股整体表现。

双创龙头ETF(588330):从“科创板+创业板”中选取市值较大的50只八大战略新兴产业上市公司股票组成成份股,表征我国战略新兴产业整体走势。

科技ETF(515000):覆盖电子、通信、计算机、生物科技四大领域的龙头企业,新基建不断发力,带动科技行业整体向上。目前科技ETF已处于历史估值低位,或随相关子板块的复苏而重拾升势。近期热点话题不断,Chat GPT、信创、半导体的自主可控,叠加通信板块的持续复苏,科技主题有望持续向好。

$医疗ETF(SH512170)$ :医疗板块由医疗器械和医疗服务两个子板块组成。21年年中调整加入医疗信息化和医美两个高景气的子板块。三年疫情凸显我国医疗短板,自主可控性仍有待提升。在国产设备性能达到国际水平的前提下,政策资金齐发力,加速医药产业国产替代。中长期看:中国老龄化已进入加速增长阶段,叠加消费升级,医疗需求也会出现明显增长。而医保集采政策超市场预期的风险已基本出清。在医疗新基建和设备更新的政策持续带来的新增需求拉动下,有望逐渐走出底部。

有色龙头ETF(159876):中国经济复苏可期,叠加地产的企稳和新能源行业的拉动,铜铝和新能源金属需求增长预期好转。而近期地缘政治冲突不断,对金价形成新的支撑。而铜和铝的供给侧扰动,以及需求的改善预期,铜和铝的价格近期持续向好。有色相关上市公司的表现值得期待。

化工ETF(516020):从化工产业的长周期发展逻辑来看,在安全和环保趋严、以及“双碳”目标的大背景下,身处规范化重点园区、自身环保达标、拥有一体化产业链、规模化与技术领先实现的成强格局持续强化。特别是站在当前时点,化工龙头在基本面缓慢恢复的背景下,估值已跌至较低水平,估值具有较强安全边际,而下游需求有望抬升,化工龙头企业资产配置性价比持续凸显。叠加近期部分化工品价格上涨,化工板块近期表现值得关注。

绿色能源(562010):覆盖太阳能(光伏)、风能、水能、氢能、锂电池等行业的上市公司,反映绿色能源主题的整体表现。绿色能源符合国家的“双碳”战略发展目标,需求空间广阔。经过前期调整后,估值已处于低位。

新材料ETF(516360):覆盖新能源、新能源车、半导体、国防军工、化工和建材行业当中升级换代的传统行业所需材料、细分战略新兴领域所需的材料、和急需国产替代的上游材料。需求确定性高,发展空间巨大。相信在下游各高景气板块的带动下,长期向好。

券商ETF(512000):贝塔驱动叠加低估值,有望成为行业向上的新的基本逻辑。目前,券商板块估值,处在三年、五年、十年的历史分位数的低位。近期北向资金恢复流入,政策催化,叠加事件驱动(国联公告筹划发行股份收购民生证券),加之市场风险偏好改善,处于历史底部估值的券商板块迎来修复行情。

香港中小(501021):包含多只在香港上市的中盘优秀中资企业。由于市值原因,不包含互联网企业,但这也使香港中小近期波动性远远小于各只传统的香港的大盘指数。使其成为布局香港市场的特色工具之一。流动性方面,对于美联储降息预期有利于港股流动性的改善和估值的提升。

消费龙头(516130):由消费行业(可选消费和必选消费)中17个细分子行业的龙头企业组成。各板块细分有望渐次恢复,叠加近期政策支持,有望迎来估值修复。

食品ETF(515710):覆盖各种酒类、饮料、乳制品、调味品、休闲食品、速冻食品、烘焙等细分行业的上市公司。食品饮料行业是近五年市场表现最优异赛道。整体的景气度维持高企。其估值经过21年春节以来的调整之后,已处于低位。临近假期,估值有望持续修复。近期各类消费场景继续带动餐饮宴席市场回暖,宴席回补或超预期,终端渠道迎来补货阶段。白酒、啤酒、乳制品、休闲零食等销售回暖带动渠道信心回升,产业链有望重回景气阶段。

地产ETF(159707):跟踪中证800地产指数,由龙头房企组成,业绩表现更为平稳,抵御不确定风险能力更强,市占率持续提升。相比于市场其它地产类指数,中证800地产指数龙头效应更加明显。近期国务院等五部门提出八项保交房工作配套政策有望提振地产板块。