缘起:最近受一位朋友的影响,学习了一个水电企业,没有买入计划,纯粹是看着玩,欢迎有兴趣的伙伴一起讨论交流。

主要内容:

主营业务

财务风险

估值

主营业务

主要业务是水电/火电/风电/光伏,火电常年处于亏损状态,可以说公司的主力就是水电,风电和光伏的收入和利润基本可以忽略不计。

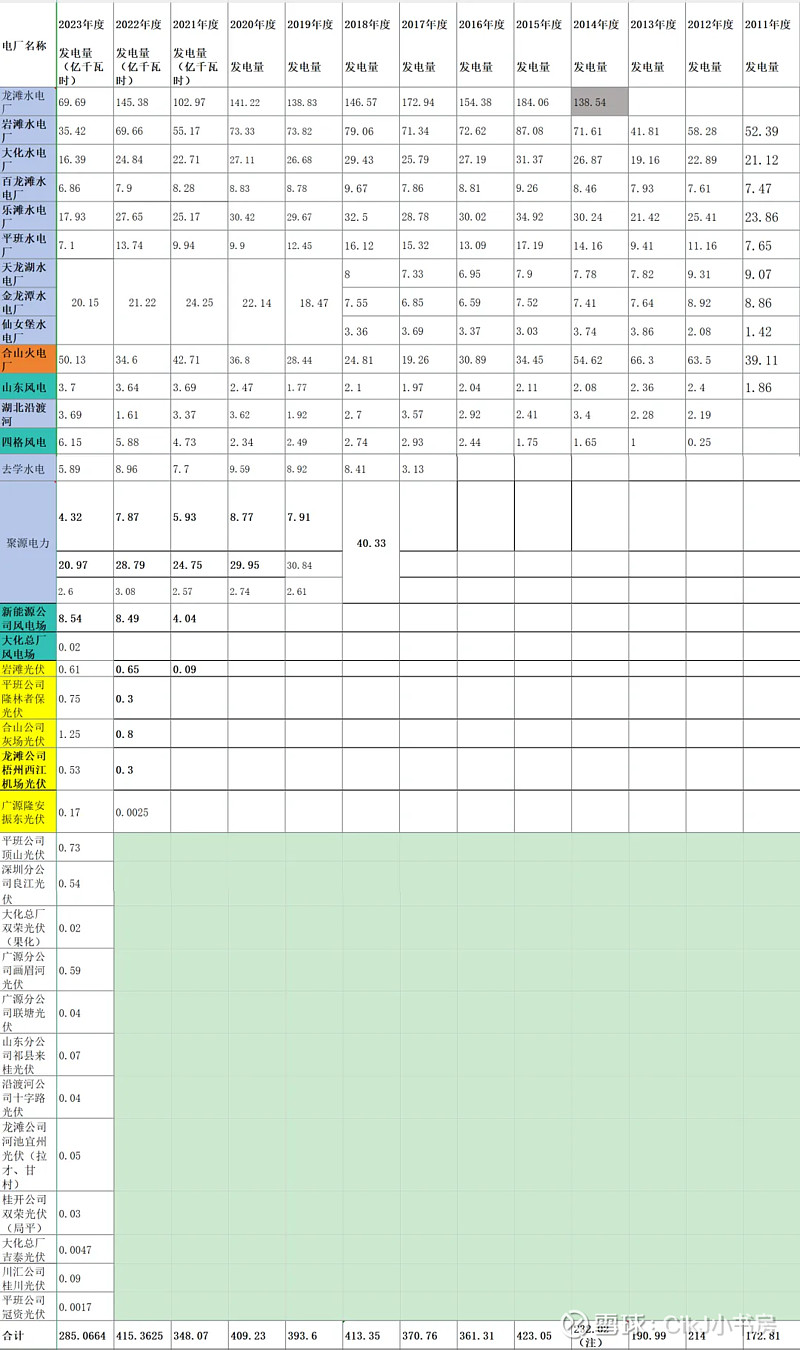

下图是我统计的2011年至今桂冠电力的发电量,另外还有装机量和持股比例的数据,太多了就不放出来了。

得出来的结论就是:水电历年平均发电量350亿千瓦时,火电平均每年40亿千瓦时,风电和光电由于历史数据较少,且光电在正处在大幅建设阶段,所以不好得出平均数据,就以23年的数据来看20亿千瓦时应该不成问题。

所以不考虑新建风电和广电的情况下,未来平均每年发电量在410亿千瓦时附近。即便是随后几年光电项目建成,对整体的影响也不大。

况且光伏发电项目貌似并不赚钱。(后面“财务风险”中会有分析)

公司以清洁能源为主,水电、风电、光伏等清洁能源占公司在役装机容量的 89.40%。水电装机容量达 1,022.76 万千瓦,是公司主要盈利来源。

财务风险

其实看了公司的财报,我感觉如果公司守着手里的几个水电站,不去投资搞风电和光伏,日子会过的非常滋润。成为一个高息分红股也非常不错的。

但是关键问题就在于,公司不满足与现有的水电规模,投资有逐渐加大的趋势,主力投资项目就是光伏发电项目。

下面就以岩滩光伏为例测算光伏的投资回报率。

岩滩光伏项目,在财报中的名字叫做“岩滩水光互补光伏发电项目一期”,2021年底基本建设完成,在役装机量5万千瓦时,上网电价0.4211元/kW·h(含税)。

投产两年,单年度最高发电量0.65亿千瓦时,每年收入(含税)约2737万元。

一期项目投资约3亿,根据财报计算出桂冠电力十年的平均净利润率约23%,对光伏项目就算净利润率达到50%,项目投入需要回本的话需要25年。

回报率只有4%,刚刚超过银行定期存款利率,还要叠加光伏设备使用寿命、发电效率的风险影响。而且光伏发电组件的寿命基本在20-30年之间,综合看来这光伏项目真的不算是一个好项目。

从2023年的公告来看,公司还在不断上马新的光伏项目,但是公司的财务状况并不健康,从2023年三季报来看货币资金仅有9亿,但是短期借款78亿,长期借款110亿。

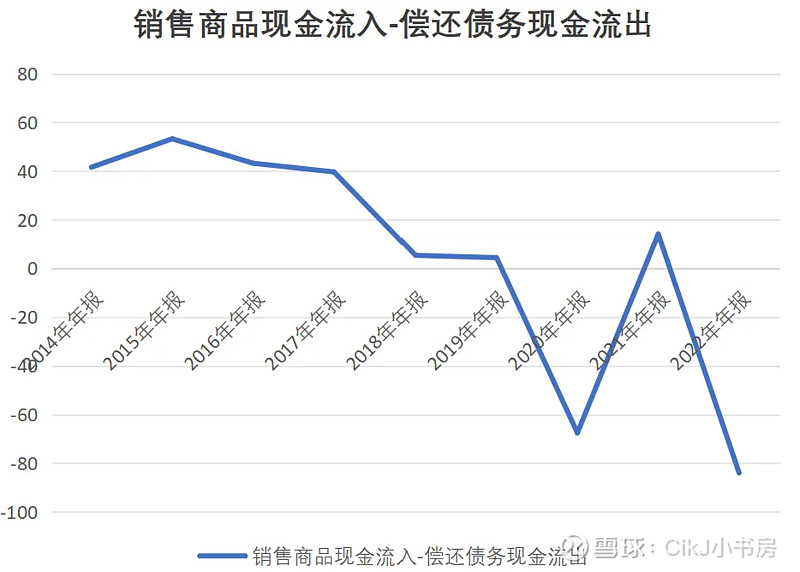

观察历年现金流量表状况,用当年“销售商品、提供劳务收到的现金”减去“偿还债务支付的现金”来观察企业现金流状况。

可以很明显的看出来2019年以之后,公司的现金流状况开始趋于恶化。靠卖电赚来的收入都不够偿还债务的钱,这还没扣除“营业成本”呢。

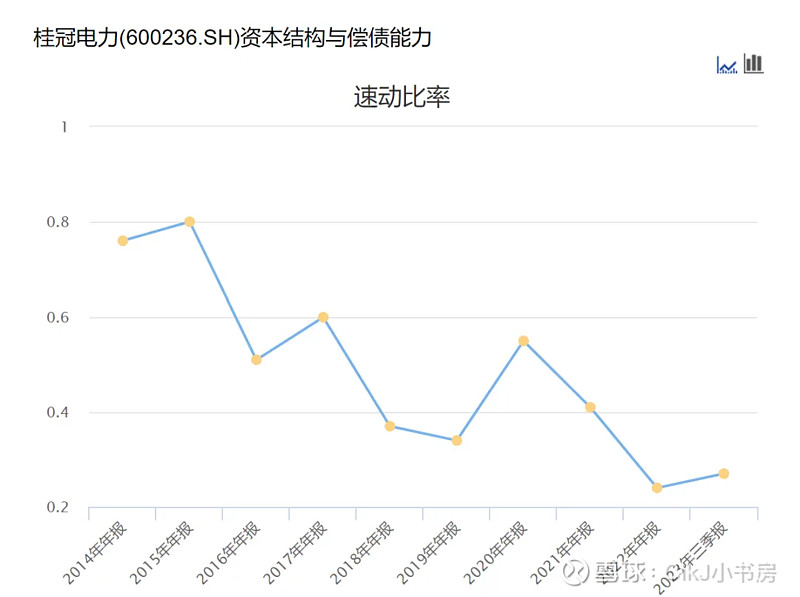

同时公司的速动比率持续下降,根据三季报来看,速动比率也处于行业垫底水平。

既然公司的收入都不足以支撑其债务,公司是靠什么还债的呢?

我猜测公司目前只能不断的“借新还旧”来维持现金流的循环。

水电企业一个很明显的特征就是看天吃饭,水量大来水好的年份,水电站吃饱喝足,水量不好的年份,水电站就紧衣缩食。

一旦遇到枯水的“荒年”现金流会非常紧张。

恰巧2023年就是“荒年”,而且是“大荒年”,公司几乎所有水电站的发电量都是历史最低发电量。恰巧2023年又是公司大力扩张光电规模的一年。

所以就导致公司的现金流紧张,有息负债上升,速动比率下降。

其实公司在2021年就开始投资部分光伏、风力发电项目,但那个时候比较克制光伏一个项目,风力一个项目。

到2023年新开的光伏项目就有12个之多。为啥公司发疯了一样,搞这么多光伏项目呢?明明光伏项目不是什么赚钱的项目。

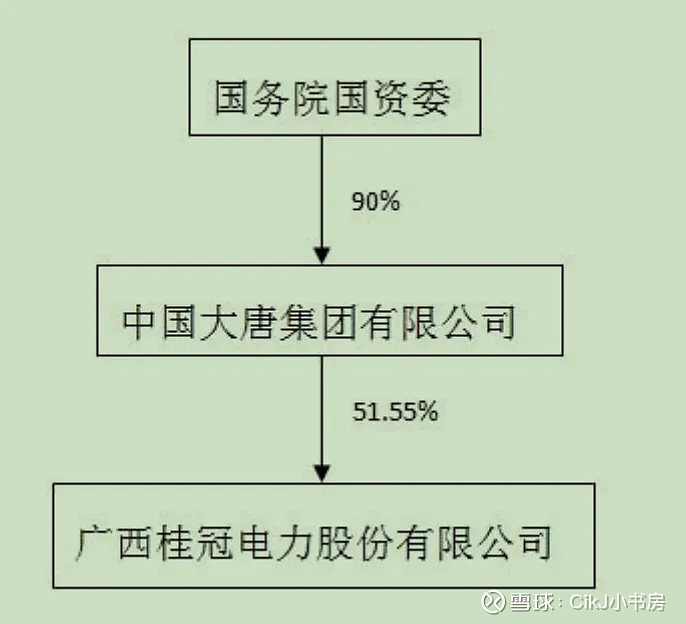

这可能要考虑到控股股东是中国大唐集团有限公司,中国大唐集团有限公司的控股股东是谁,请看下图。

所以说桂冠电力作为上市公司就必须要响应一下号召,大力发展新能源发电项目,为完成“双碳”目标做出贡献。

另外桂冠电力手上的水电站装机总容量达1023万千瓦时,再加上火电、风电、光电总共约等于半个三峡大坝的装机总容量。只要明年来水好,不再是“荒年”,“借新还旧”的游戏就能持续玩下去。

说不定还能分点红,让小股东尝点甜头,让大股东获得所需资金。

所以桂冠电力这么底的速动比率其实不用担心,一方面它根正苗红,另一方面银行也愿意给企业放贷,或者说“不得不给企业放贷”。

估值

通过以上的分析,我感觉对这个公司已经很清晰了。

公司控股股东对公司的行为有绝对的话语权和掌控权。而且公司也可以依靠自身的“软硬实力”大量占用银行贷款。

但是对于未来光伏项目的赚钱能力我还是持保留意见,能不亏钱就不错了。

所以对这个公司不能用绝对自由现金流估值法,公司的自由现金流只要不分红在自己手上,公司用来投资任何项目,小股东都没有话语权,况且目前来看投资的项目还不太赚钱。

最近十年公司的股利支付率普遍在50%以上,根据和公司章程,每年的分红多少,需要开会表决,基本上就是大股东大唐集团说的算,鉴于公司的分红记录还算不错,所以可以按照股息支付率来进行估值。

分红率这么好,说明大股东也要现金啊,至于桂冠的速动比率、负债率什么的,可能根本不在担心的范围之内,毕竟根正苗红身子硬哈哈,所以说桂冠电力是大股东的“提钱罐”既然按照股息支付率进行估值,就需要预测公司的净利润。

公司属于水电企业,要老天赏饭吃,所以我理解将其理解为周期股。

先来考虑收入,在上面对主营业务的介绍部分,我们也已经推算了,十年的平均发电量约为410亿千瓦时左右。

上网电价,根据营业收入和发电量计算出,十年平均电价0.237元/千瓦时。对应营业收入约97亿。

再来考虑成本因素:“营业成本”变动的主要原因有:一是电量变化导致燃料费、水费及水资源费等变动成本变化;二是新机组投产导致折旧增加;三是职工薪酬与修理费同比增加。

营业成本在不进行扩建的情况下数额基本固定,营业成本中的大头就是固定资产折旧和火电燃料费、水费及水资源费、职工薪酬。

根据财报中每年“计提折旧”与“固定资产”的比值,计算出最近6年固定资产的折旧比例在3%左右。

从最近两年的公告来看,公司投资的风电、光电项目预计投资总额超过100亿,所以未来随着光电、风电项目的建设完成,“营业成本”中的折旧金额会有所上升。毛估估未来五年,“营业成本”的平均金额在58亿左右。

管理费用取3.5亿,税金及附加取1.4亿,财务费用取10亿。

所得税费用率最近十年在15%到19%之间波动,取中间值17%。

计算出净利润=(97-58-3.5-1.4-10)*(1-17%)≈20亿

公司的分红率取60%,总股本78.82亿,对应每股分红约=20*60%÷78.82≈0.152 元/股

接下来就是计算股价了,这个就看个人的机会成本和对收益率的要求了。

如果要用老唐估值法合理市盈率25倍买入的话,对应股价3.8元,现在来看是高估。