让我们温习一下小学语文先

华峰化学的基本面已无需赘述,主要产品为40D氨纶丝,己二酸和聚氨酯鞋底原液,均居市场领导地位,妥妥的白马股一个![]() 。

。

其产品结构简单务实,一眼望去就能明白过去和未来,靠谱!不像有些公司上市十几年,年年资本运作,业务范围一张纸写不下,搞不懂它实际做什么?要不就是太过高科技,高精尖,咱普通人也实在看不懂其内涵与逻辑,交朋友选股票都要远离那样的! 而华峰就属于巴姥爷说的:哪怕明天深交所关门停业,买了也能睡安稳觉的那种

公司2021年净利润预计80亿左右,目前市值不到450亿,市盈率不到5.6,怎么也看不出这是一个制造业巨头的估值,看起来就像个高杠杆率的金融股,不过 去年这样被坑杀的优质股还真不少,除了著名的夹头三傻 $格力电器(SZ000651)$ ,万科与平安 ,恐怕华峰也能排上号了。

公司2020年利润才23亿,2021年暴增到80亿,坐火箭似的。这轮化工的周期从2020年下半年开始启动,终结于2021年三季度。而华峰化学的股价经历了一个短暂的翻番行情后在去年此时(2021年2月底))见顶于17.68元,之后就是漫漫熊途,可以说在这段周期股行情里,华峰化学肉没吃到几口,挨的打比谁都多!

让我们来看看这一年,她都经历了些什么,怎么就世界不要俺了?

究其原因有三,其一为最大的利空因素,定向增发。

公司的控股方和管理层高瞻远瞩,出于要打造世界级行业巨头的勃勃雄心(其实就是贪得无厌,想圈钱),去年二三月份在市场高歌猛进,利润盆满钵满的前提下,悍然推出50亿的定向增发计划,并同时在上海投资30亿打造研发中心。此计划一出市场哗然,你说你:好不容易行情来了,公司赚大钱了,不但不给股东们分钱,大手大脚花钱不说,还要再从市场上圈钱,算什么回事?

其实老实讲,这些钱如果都用在实实在在的用于扩充产能(新增加30万吨氨纶,105万吨己二酸产能,后来民愤太大,乙二酸项目取消了,定增50亿改为28亿),将大大稳固公司三五年后在整个行业的优势地位,在三四年后,当这些产能完全释放,则相当于再造一个华峰化学,如果遇见行情,来个戴维斯双击也未可知,此处就不展开了。

然而我等小股民对大股东说:其实你不懂我的心,我就要今年涨,你要发定增,就会打压股价,否则没有机构愿意干!当时市场如烈火烹油.业绩预期一片大好,机构看多研报频频出笼,而主力趁机在15.5--12元区间边打边撤,散户血流成河!

此为第一骇!这头驴真的不是吃素的!

其二 氨纶跌价

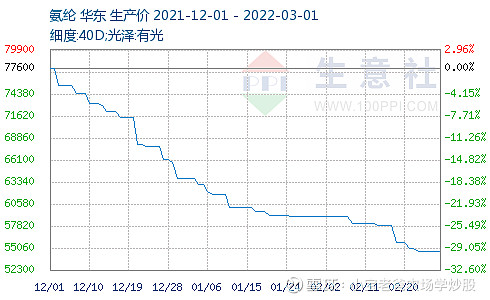

公司主产品 氨纶价格于去年9月见顶,在八万元每吨的顶部横盘两个月后,终于一泻千里,一路不回头地跌至春节前的五万七千元左右,节后更低至谷底54800元每吨。市场一片萧条,认为周期股终于露出它吃人的獠牙,散户慌不择路,股价也随之跌入第二台阶,在11.5元至10元区间整理2月有余,长期看多者一路补仓一路套,心灰意冷,欲哭无泪 ,欲罢不能。

但仔细分析氨纶产品的成本构成会发现,其主要原料成本有两块,PTMEG和MDI。

其中PTMEG聚四氢呋喃为绝对大头,同期也一路向下。最近据生意社报道:“2月份原料PTMEG价格大幅下挫,截止月底1800分子量市场商谈评估在40500-41500元/吨,较上月跌4000元/吨。月初PTMEG库存虽已降至低位,工厂供应收紧,但上游BDO与下游氨纶齐跌,成本以及需求面偏弱,导致PTMEG价格下滑。月内PTMEG开工负荷提升,氨纶仍在跌势中,但BDO价格持续上行,成本端带动逐渐显现,PEMEG月末价格未再下挫。”

即市场同期的PTMEG价格也在下跌,从而抵消了一部分氨纶下跌的影响,保证了公司氨纶板块利润也不至于下跌的太离谱。

而纺织业的特点就是年底为开工最低谷,做完西方圣诞节新年的单子(毕竟我们现在相当一部分产能都要外销),流水线的工人都要返乡过年,年后再做春夏单。所以这几天下游纺织工厂陆续开工,开工指数也逐步提升,相信氨纶的需求也会逐步回暖,实际上当前已有多数氨纶厂家存有探涨意向,从生意社今日(3月1号)各大厂家20d-40报价来看,已有投石问路之意,均提高报价2000元每吨,

综上 我认为从后市来看,成本端作用尚可维持氨纶板块合理吨利润,且随着终端需求逐步恢复,需求面也将有所好转,预计对氨纶市场将形成利好提振。

公司另一三分天下的产品为己二酸,去年四季度至今价格大涨40%(相比去年均价),在氨纶板块不振的情况下,或将扛起2022年利润贡献大头的重任。

第三个产品聚氨酯鞋底原液由于市场占绝对领先位置,每年均稳定贡献利润,这些均有很多研报可看,不再多说。据测算公司2022年利润将在50-70亿区间,这个业绩对应悲观的周期预期,算是一个小确幸,对应现在市值仍属严重低估,目前市场属于利空反应过度,必将修复。

此为二骇,虽然可怕,实为强弩之末。如文所言:如之益习其声,又近出前后,终不敢搏,稍近,益狎,荡倚冲冒。

其三 为公司去年11月7号发布的转融通公告,控股股东拿出4633万股参与市场融券,即公司做空自己,此举虽然合理合法,但一众散户认为其无耻程度全市场无出其右,到处哀鸿遍野,股价随之应声下落,在9.28-10.25区间苟延残喘!

个人也认为此举属于配合定增机构打压股价,虽无实证,但瓜田李下,严重损害了上市公司的市场形象!

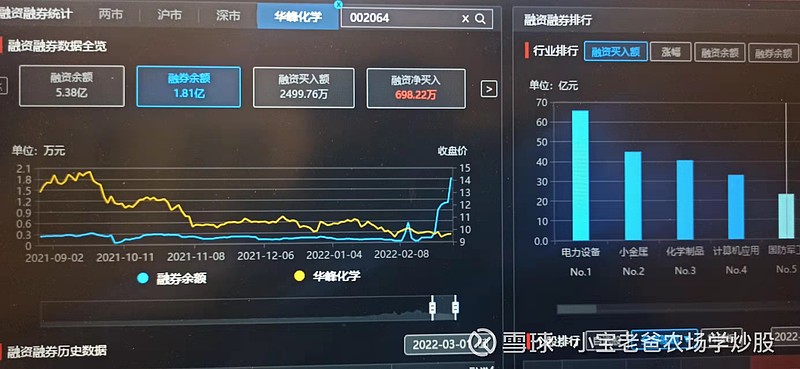

但据我观察 在公告后的很长一段时间里面融券数量并不多,均在几十万股的量级,属于正常,最多也就是500多万股,过几天也就还了,见下图中的那个小小尖峰,说明控股方也不愿真的就把股价打的太多,差不多也就可以了,实际对于市场而言,还是心理因素居多,杯弓蛇影,引而不发最可怕!

但进入本周二级市场量能明显放大,每天上午量比最高可达4--5倍,显示市场已有强烈的做多意愿,同时两天内融券量陡增,截止今天早上刷新的3月1号数据,融券余额已经到了惊人的1.81亿元,即借出卖空约2000万股之多,在这样大力度的打压下,股价依然保持一付死猪不怕开水烫的大无畏精神,散户们纷纷表示情绪稳定,我不垫底谁垫底!这充分说明空方已经黔驴技穷,相当于反动派逃跑前在烧毁文件,枪杀革命烈士,其越是疯狂越是预示变局即在眼前!

故此三骇一出,我认为已是最后的疯狂,不足为虑。

正应如柳宗元老先生所言:驴不胜怒,蹄之。虎因喜,计之曰:“技止此耳!”因跳踉大㘎,断其喉,尽其肉,乃去。

在此位置,不妨勇敢做多!同志们冲鸭!

最后提个问题,像这样具有市场领导地位的制造业公司算是周期股吗?

个人认为算!也不算!结合不断复合增长的市场总量和自身完备的产品链以及超出同业的成本控制力,算它是成长股也能说的过去。放在一个5年的大周期里面。就算不能像 $招商银行(SH600036)$ 那样以一个固定斜率上升,但总体上升一倍的大趋势是没有错的!

结论:个人认为现价位2022年大概率可见40-50%升幅。3-5年有极大确定性可见100%升幅

PS:本文为个人原创,纯属个人对市场及喜好个股的思考,对行情的调侃。

同时由于篇幅关系,仅仅限于对市场情绪面的一些推测,更多资金面及基本面因素的研究和预测未作展开,朋友们如有兴趣,可以个别讨论交流!

初次发文,请大佬们指点一二

@ice_招行谷子地 @不明真相的群众 @老柏树也有春天 @持有封基 @饕餮海

排名严重不分先后!