好逻辑根本不用靠吹,市场合力会验证逻辑的真伪。

很多朋友因为明星电力短线的位置稍偏高,前几天不敢下手错过了大肉机会,让我挖掘一个低位可能补涨的安全票。

顺着当前国改、汽车、水利等主流风口,找到了一个题材上堪称万金油亿利达。国资+汽车+水利+军工。同时,他还是低价低位低市值,现价5.11元,市值28.93亿。左侧拉过一波连板(走的方舱医院的逻辑)激活了股性,目前杀情绪,已跌回到了起点,这几天明显缩量拒绝下跌了。那么,万事具备,就等新逻辑得到市场验证,一点就着。空间上,至少看到翻倍。下面,一条条梳理下逻辑。

逻辑一:纯正的国资控股标的,且有强烈的重组预期。

公司第一大股东是浙江商管,实控人是浙江国资委。纯正的国资控股标的。

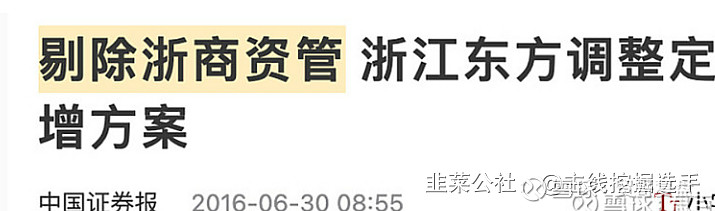

浙商资管早在2016年试图通过浙江东方重组上市,结果失败。于是2018年收购亿利达,2020年定增加持。亿利达是浙商资管重组上市的唯一途径。

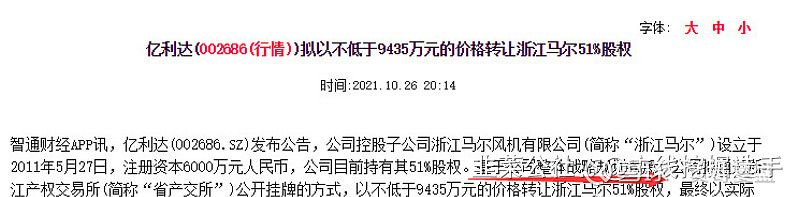

去年底亿利达挂牌清理资产,或许是重组前兆

逻辑二:汽车OBC(充电机)领域行业第二,严重低估。

亿利达的全资子公司铁城信息,是五菱神车mini EV的车载充电机主供。

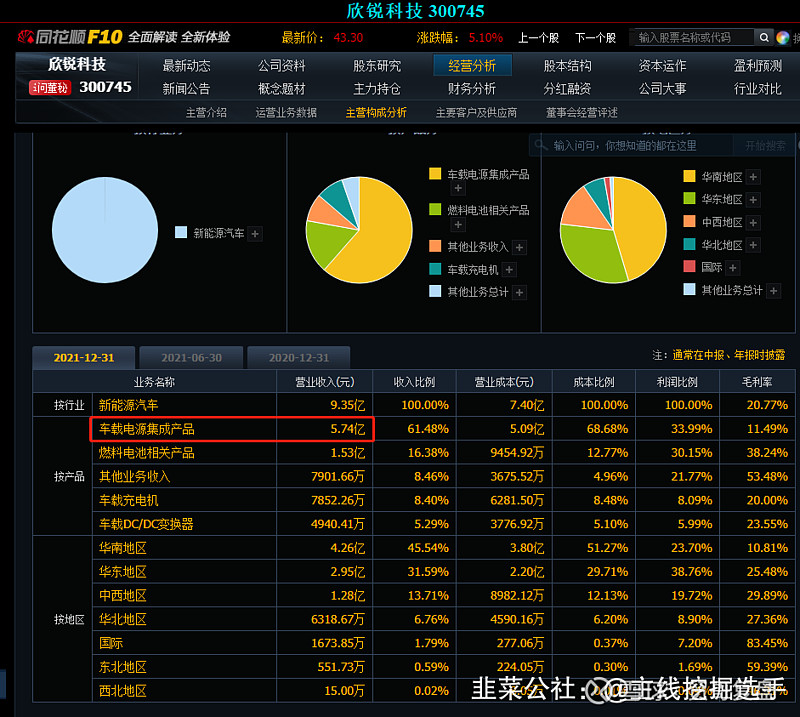

新能源车充电机,是个典型的新能源车增量部件,而且单车价值量比较大,通常在2000元以上,因此这个分支的概念股都很牛,但因为正宗概念股很少,主营占比较高的只有欣锐科技和英博尔。英博尔去年最高暴涨3倍多,欣锐科技去年最高暴涨5倍!

但是,亿利达的全资子公司铁城信息科技有限公司,居然在新能源车OBC领域比欣锐科技和英博尔还要牛!2020年位居行业第二,力压比亚迪和欣锐科技(最近的10月份行业统计中位居第三,欣锐科技第五,英博尔第六):

亿利达2021年的车载电源营业收入与欣锐科技相当,但是问题来了,欣锐科技市值高达92亿(当前还有54亿),而亿利达总市值仅28亿,相差近一倍

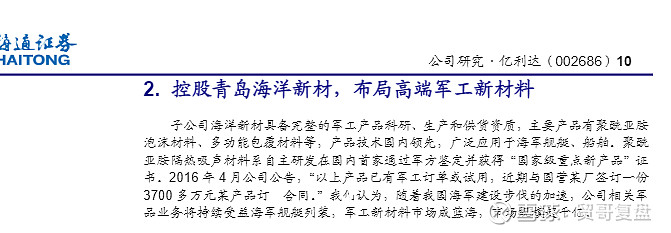

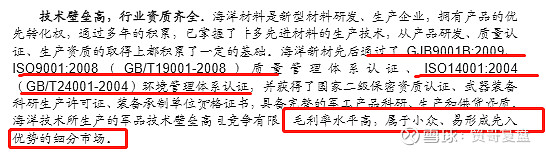

逻辑三:子公司青岛海洋,是军工、水利的行业领军。

聚酰亚胺隔热吸声材料是公司未来重点发展的军工产品,在国内首家通过军方鉴定并获得了“国家级重点新产品”证书,主要用于船舶隔热保温吸声,可有效减少船舶的自身重量,提高船舶稳定性、安静性及有效载荷,目前已在海军舰艇、船舶推广应用;环保型功能阻尼涂料性能优越,能显著降低舰艇的振动及噪声,已在海军舰艇、民用船舶、工业风机等方面得到应用,随着国际海事组织(IMO)修订的“船上噪声等级规则”的实施以及各行业对噪声污染要求的相继出台,未来在船舶、轨道交通、高端装备等领域具有广阔的市场前景;环保型重防腐涂料已广泛应用于各类舰艇、船舶及钢结构工程,其优异的性能得到了客户的一致认可。

总结:1、符合牛股启动特征,低位,低价,低市值,低估。

2、符合当前最强主流国改、汽车(中通客车都干了13板了,后面会有一堆补涨的小弟出现)以及水利、军工。

3、中通客车的13板是今年最高板,可以论证,他的属性发酵强度,一定是今年最强最有持续性的。当前指数低位,且在最强主流内挖掘的补涨标的,风报比最高。