一、定义概述

二、按标的分类

三、房地产信托基金在资产配置中的重要性

四、常见的投资策略

五、疫情对宏观经济与商业地产的影响

六、租金支付最新消息

七、房地产投资信托基金投资表现

八、采用逆周期方案的橡树房地产基金

本文篇幅较长,看完需要15-20分钟,可以按照目录选择你喜欢的内容阅读。

想按照投资标的查找REITs美股代码的小伙伴,欢迎点击往期文章《听说过REITs吗?来投资一股美国私人监狱吗?》

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

一、定义概述

房地产投资信托(以下简称REITs) 和房地产共同基金(以下简称房产基金),统称房地产基金,可以提供给投资者一条更灵活方便从房地产这个资产类别收获收益或分红的途径,丰富自身资产配置的多样性。这一类产品在中国还未起步,在美国市场已经发展成熟。本篇将围绕美国的房地产基金介绍分类,盈利模式,并举例一些产品和购买渠道。

REITS是一个企业(corporation),其经营方式是以房地产为媒介,可以在美股市场自由买卖,就像股票一样。如果把REITs看作为个股,那房地产基金就是由一篮子RETIS组成的“基金”。既然是基金,它可以分为ETF,封闭或开放,主动或被动管理,公开或私募。房地产基金的不同类型。一般而言,REITS能通过分红的形式让投资者得到一个稳定的收入,而房产基金通过让资产升值盈利,更适合长期投资者。

二、按标的分类

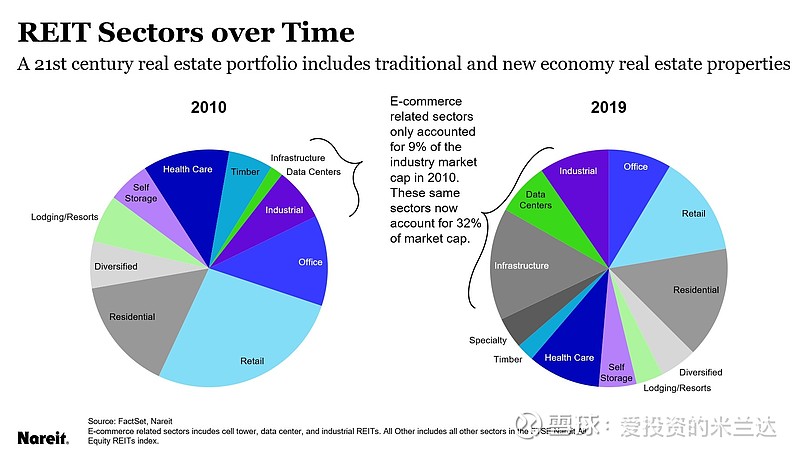

REIT组合里可以含有多户型住宅,数据中心,医疗设施,酒店,公共建设,办公楼,商场,林业,仓库等等。

下图是从2010年至2019年各个投资标的的比重变迁:增加速度较快的是工业地产,数据中心和基础设施,从2010年的10%增加到2019年32%的比重。

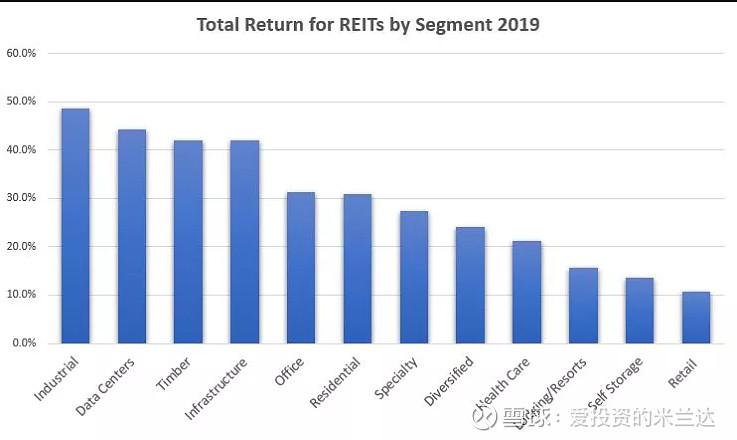

这里是2019年各类房产的表现。我可以看到增长比较快的也是工业地产,数据中心和基础设施。

想按照投资标的查找REITs美股代码的小伙伴,欢迎点击往期文章《听说过REITs吗?来投资一股美国私人监狱吗?》

三、房地产信托基金在资产配置中的重要性

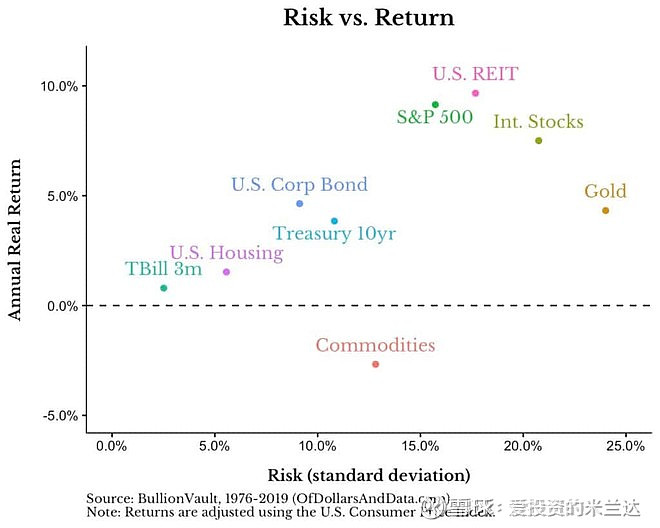

1. 房地产投资信托基金提供了与其他股票类似的长期总回报。从1976-2019的统计数据来看,RETIS的回报率高于标普500且波动更大一些(上图)。

2. 稳定的收入流:由于房地产投资信托基金提供了强大的红利收入,它们对于退休储蓄者和需要持续收入来支付生活费用的退休人员来说都是一项重要的投资。房地产投资信托基金的股息数额巨大,因为它们每年至少要将应纳税收入的90% 分配给股东。他们的股息来自于房产租户支付的稳定的合同租金。

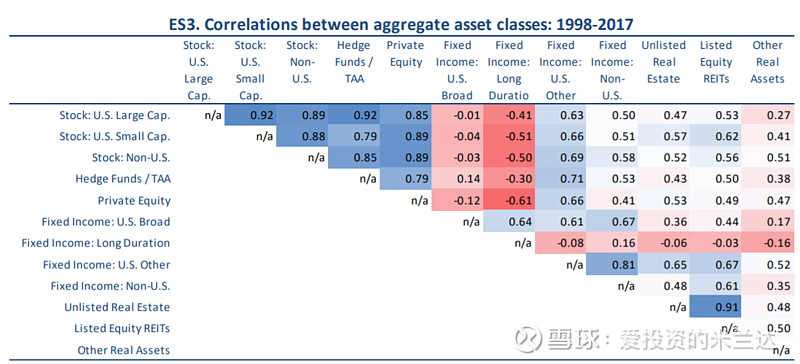

3. 分散投资组合:房地产投资信托基金提供低门槛进入房地产市场的机会,与其他股票和债券的相关性通常较低(下图)。这有助于降低投资组合的总体波动性,并提高其在给定风险水平下的回报率。

四、常见的投资策略

1. 租金分红策略:直接拥有并经营创收房地产,然后向投资者分红.

举个例子,甲公司使用从投资者募集来的资金购买一栋办公楼并出租。甲公司直接拥有办公楼的产权,并通过经营办公楼向租客每月收租金,然后向投资人按期发放分红。 甲公司是权益房地产投资信托基金Equity REITs

2. 放贷策略:通过向房地产所有者和经营者贷款提供融资贷款,赚取贷款利差。当利率进入上升通道,抵押房地产的收益越好。

举个例子,乙公司借钱给房地产开发商,赚取贷款的利息,乙公司就抵押房地产投资信托基金Mortgage REITs。

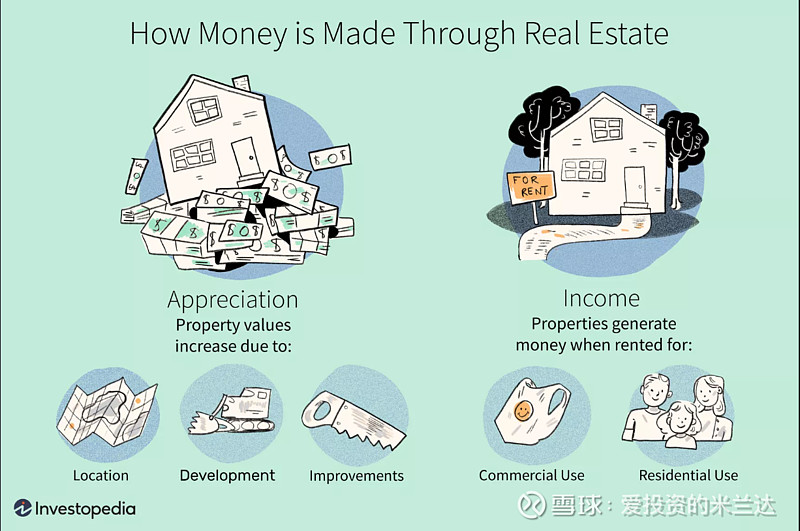

3. 升值策略(appreciation): 这种策略在房地产基金里面更常见。有什么手段可以让房产升值呢?

3.1 低买高卖:选择黄金地段,地区国家等方式,或者购入一些低估的地块,持有一段时间后,找到出价更高的买家卖出

3.2 改造升级:买入一个破旧住宅,然后装修改造成民宿,增加了租金收入再卖出。

-----------------------------------------------------------------------------------------------------------------------------恭喜你,已经阅读了一半啦!

承上启下:房地产属于风险资产的一种,每个月收取的租金的时候它就像个债券,房子由于地理位置,房屋改建,提高经营后的升值又像股票资产。房地产买卖手续费高,流动性不佳,并不能在不同周期下进行调整,而房地产信托和基金就可以做到这一点。结合今年的市场情况,我来说一说当下配置房地产信托和基金的注意事项。---------------------------------------------------------------------------------------------------------------------------------

五、疫情对宏观经济与商业地产的影响

为了减缓新型冠状病毒肺炎蔓延的社会疏远措施,导致整个经济中的许多企业突然几乎完全关闭。其中许多企业在未来几个月可能难以支付租金,导致许多房东面临现金周转困难。此外,自3月底以来,数千万工人失去了工作,导致失业率飙升,达到大萧条以来的最高水平。

新型冠状病毒肺炎危机第一波影响是旅游、住宿、餐饮和娱乐业。呆在家里的订单导致这些地区的大部分活动突然停止,导致大量企业关闭和裁员。另一个早期的受害者是零售业,因为消费者避免在公共场所购买所有必需品,如食品和药品。在线销售和配送服务,包括杂货配送,业务激增,而不那么紧急的采购被推迟或取消。许多非必要的医疗服务被延迟或推迟,使许多医生、牙医和其他卫生保健提供者无所事事。

企业和劳动力市场受到的冲击比美国历史上任何一次衰退都更快、更猛烈。失业率从2月份的3.5% 上升到3月份的4.4% ,4月份又飙升至14.7% 。相比之下,在2008-2009年金融危机期间,失业率达到了10.0% 。第一季度经济出现萎缩,国内生产总值(GDP)折合成年率下降了4.8% 。第一季度受打击最严重的行业包括食品服务和住宿、医疗保健、旅游、汽车销售以及服装和鞋类。

企业关闭和裁员持续到第二季度。新闻报道显示,这种影响已经超出了前几轮受影响的那些相对狭窄的行业。未来有关就业市场和经济增长的报告在走向复苏之前可能会进一步恶化。然而,随着许多州准备放松对社会活动的限制,这种复苏有可能在今年下半年开始。

第一季度,全国办公、零售、公寓和工业部门(不仅仅是房地产投资信托公司拥有的物业,还包括私人业主在内的所有物业)对租赁商业空间的需求减弱。空置率小幅上升,租金增长减速。然而,与2019年第四季度相比,2020年第一季度的变化是温和的,单独来看也不会太令人担忧。房屋空置率仍接近近期低点,所有房产类型的租金环比和四季度变化均呈正增长。市场状况的这些突然变化,是由于社会距离和商业限制(仅发生在本季度最后几周)造成的,这些突然变化在整个季度的数据中得到了体现,这一事实警告称,第二季度商业地产、空置房和租金的需求可能会急剧恶化。

六、租金支付最新消息

由于租户难以支付租金和抵押贷款,一线行业的企业倒闭直接导致了商业房地产市场的压力。对其成员进行了一项调查,询问其中有多少百分比的典型。零售部门报告支付明显不足。包括药房和银行等租户在内的独立零售店在4月份收取了典型租金的70% 。购物中心获得了大约一半的典型租金,一些来自杂货店的支持,即使许多其他商店已经关门。购物中心部门的反应太少,无法报告具有代表性的结果,但其他消息来源表明,由于许多购物中心在4月份关闭,统计量很低。医疗保健部门收到的租金支付略低于典型情况的90% ,因为医疗办公楼的租金支付有所下降,而医疗保健部门的其他部门(老年人住房、熟练护理和医院)则较为稳定。

不过,其他物业部门的支付水平维持良好,办公室、住宅和工业部门报告的收款额超过典型水平的90% 。写字楼的租期较长,房地产投资信托基金拥有的物业的租户往往有更大的财力继续支付租金。同样,房地产投资信托公司拥有的公寓质量高于全国平均水平,而且租户的收入水平较高,在当前环境下,他们的工作可能更有保障。工业物业很少与客户进行面对面的交流,也很少受到全职订单的影响。

七、房地产投资信托基金投资表现

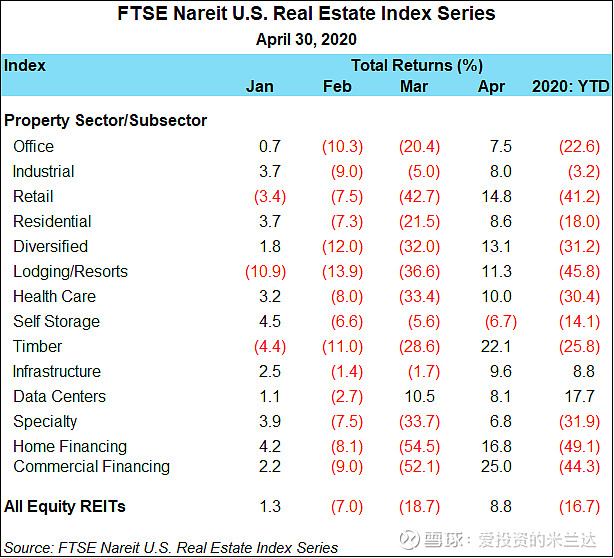

随着公共卫生危机恶化,社会疏远措施和企业关闭开始对经济产生影响,房地产投资信托基金的股票市场总回报率(资本收益和损失,加上股息收入)急剧下降。所有房地产投资信托基金2月份的总回报率为 -7.0% ,3月份为 -18.7% 。4月份市场有所稳定,收复了之前的部分失地,上涨了8.8% 。

此次危机对不同房地产投资信托基金产生的影响各不相同。包括酒店/度假村和地区商场在内的一些地区,已经经历了业务和现金流的严重损失。截至4月30日,住宿和度假酒店房地产投资信托基金今年迄今的总回报率为 -45.8% ,零售房地产投资信托基金今年迄今的回报率为 -41.2% (表格右侧最右一栏)。同样,抵押贷款房地产投资信托基金(mREITs)也同样面临着巨大的压力,房地产投资信托基金的总回报率为 -49.3% ,商业投资信托基金的回报率为 -44.3% 。

包括写字楼和住宅房地产投资信托基金(reit)在内的其它行业受到的影响较小,但确实面临未来租金支付的担忧。在危机之前,这些部门的租赁期较长,租户的财务状况普遍较好,从而在一定程度上保护了这些部门。今年前四个月,这些板块的总回报率在 -20% 之间。

然而,一些行业近几个月表现良好。数据中心和基础设施几乎没有与客户进行面对面的互动,可能会受到数字通信需求增长的推动,但它们没有经历2月和3月那种打击其他一些行业的两位数跌幅,截至4月底仍保持在正增长区域。

八、采用逆周期方案的橡树房地产基金

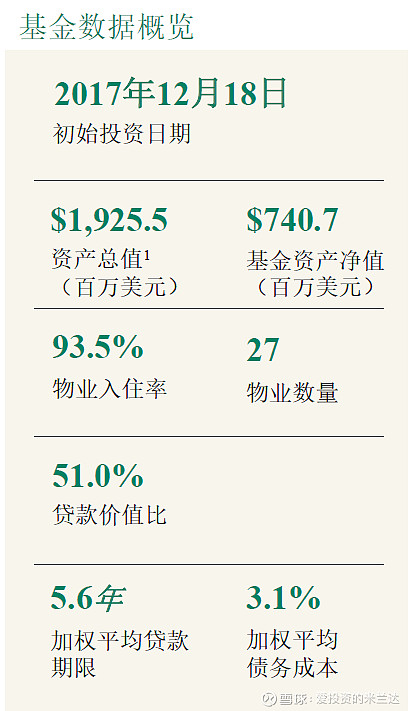

橡树房地产基金是一款每半季度开放申购的私募基金,因为不是共同基金,加之其长期投资的理念完美避开市场流动性短缺造成的2月份短期下跌,第一季度依旧稳稳取得3.4%的回报,和过去两年每季度回报持平,非常的稳定!此基金的重点投资位于美国高增长市场的核心增强型商业地产,构建具有防御性的多元化投资组合,以获得稳定收益以及未来增长潜力。

1.橡树基金为长期投资做出的风险防御调整

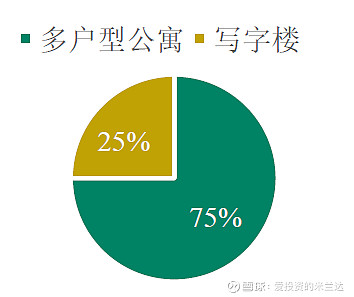

1.1侧重多户型 :多户型公寓当前约占投资组合的 75% 。橡树认为投资组合对多户型公寓的大量配置能 够更好地抵 御市场的潜在波动。

1.2 利用浮息融资:美联储 降息对投资组合带来了正面 影 响。 过去三个月 ,投 资组合的平均债务成本从 3.6% 降至 2.9% 。

1.3 降低波动性:投资团队 在 过去一个季度采取了积极措 施 以 降 低杠杆 。 基金 最 近的两次物业收购 均 未 使用杠杆,因此基 金 层面的 杠杆 水平 从 57% 降至 51% 。

1.4 分散投资组合:本基金的资产分布在 10 个州的 12 个城市 。平均 物业 规 模不到资产组合的4% 无单一物业 超 过总资产价值的 7%

2. 2020年第一季度亮点

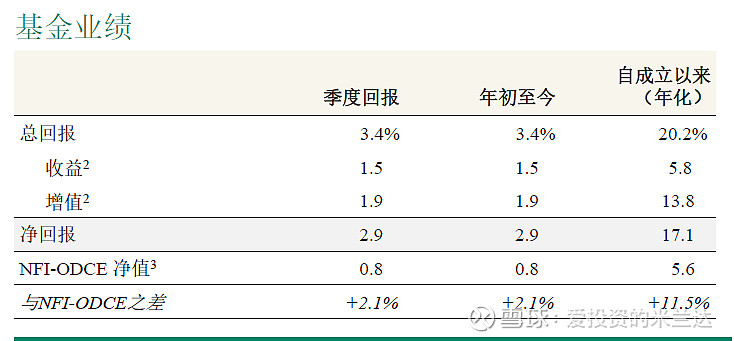

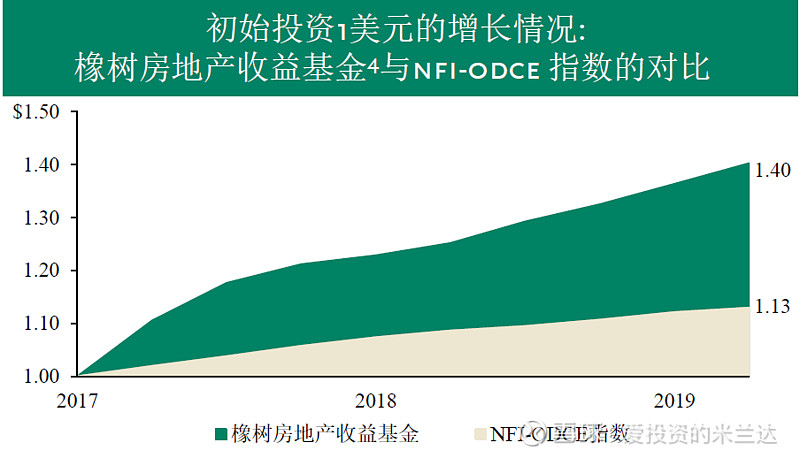

本基金为开放式结构,主要投资于多户型公寓、工业物业和写字楼。房地产收益基金第一季度总回报为3.4%(扣除费用和支出后,净回报为2.9%),包括1.5%的收益和1.9%的增值回报。基金同季度回报超过NCREIF基金指数- 开放型多元化核心股权指数(ODCE)1.0%的总回报(净回报为0.8%)。

基金在二月份完成了两处物业的出售,均位于美国东南地区。橡树以1亿美元的总价售出该两处物业,与8,020万美元的收购成本和第四季度9,240万美元的估值相比,存在大幅溢价。此外,基金在持有该两处物业期间收到了770万美元的现金流和再融资收益。这两处物业的出售为本基金第一季度的增值做出了重要贡献。

本基金在该季度还收购了两处物业。

多户型公寓:该物业位于美国东南地区,拥有308个单位,入住率为96%。该物业建于2014年,地理位置优越,位于高级学区,零售设施便利且靠近就业中心。

写字楼:该物业建于2000年,为90,000平方英尺的甲级写字楼。该物业入住率达100%,租户质量优质,平均剩余租赁年限为8.5年。该物业所拥有的长期租户可以为基金带来稳定收益,在当前环境下显得尤为重要。

3. 新冠肺炎对投资组合的影响

过去一个季度,投资市场发生了翻天覆地的变化。由于新冠肺炎疫情发展的不确定性以及由此带来的经济放缓,公开市场波动性大大增加。病毒对经济和私募房地产行业造成的影响很难预估,但可以肯定的是,在短期乃至中期内,它将对房地产基本面产生不利影响。鉴于近期失业率上升,部分人可能难以支付房租,虽然橡树预计经济复苏步伐会比较缓慢,但橡树房地产团队可以借助庞大的房地产困境债务平台来及时捕捉长期购买机会。尽管市场动荡,但橡树认为投资者将从长期的房地产投资中敞口受益,同时,投资组合对多户型公寓的侧重令其有机会从未来的经济复苏中获利。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

如果你喜欢这篇文章,欢迎评论,点赞,转发,收藏。

参考资料:

www.investopedia.com

https://www.reit.com

《橡树房地产收益基金2020年第一季度最新投资情况》