继续兑现往期观点:网页链接 会很容易看到美股的大幅下跌——兑现。

本期内容:

一、国外:上周美国通胀标准核心PCE公布,跟随CPI、消费等数据显示通胀有抬头趋势,导致美国市场加息预期升温,促使2年期美债收益率攀升至2007年以来最高位。美股三大指数也因而大幅下挫,继续兑现【2.16】观点:会很容易看到美股的大幅下跌。

§汇率:受美加息预期升温影响,美元继续强势大涨,离岸人民币兑美元汇率贬值至6.980,创年内新低,在国内经济恢复向好的背景下,人民币继续大幅贬值的概率不大。维持【2.10】观点:全年看人民币汇率将在6.8上下维持震荡。

二、国内:24日央行发布《2022年四季度货币政策执行报告》,核心内容包括:总体延续去年12月中央经济工作会议以来的说法,包括“稳健的货币政策要精准有力,搞好跨周期调节,不搞大水漫灌”、对房地产定调仍偏积极等,同时也有不少新变化:对国内经济更有信心;对通胀担心有所降温,同时强调“有效需求不足仍是主要矛盾”、指出后续降息空间比较有限(以上引自国盛证券)。

§经济数据:今日公布的1月PMI数据超预期向好,带领市场出现快速上涨。

§两会:对于本周末召开的两会是否有大的利好政策出台,持保留意见。一方面是点位相对较高,二是除非当前数据很难看不然不大会有更强有力的政策出台。因此在投资决策上,可静待两会召开后再决定不迟。

§资金面:上期提示了北上资金在当前点位进场意愿较差,至上周末共净出41.24亿元,结束了前14周的连续净流入,资金流入集中在前2个交易日,后3个交易日都为净流出。受美元指数和美债收益率上行影响,外资短期流出A股,A股市场承压。另一面,南下资金(流入港股)有所增强、越跌越买,或预示着港股的一轮回调即将告一段落。

§技术面:

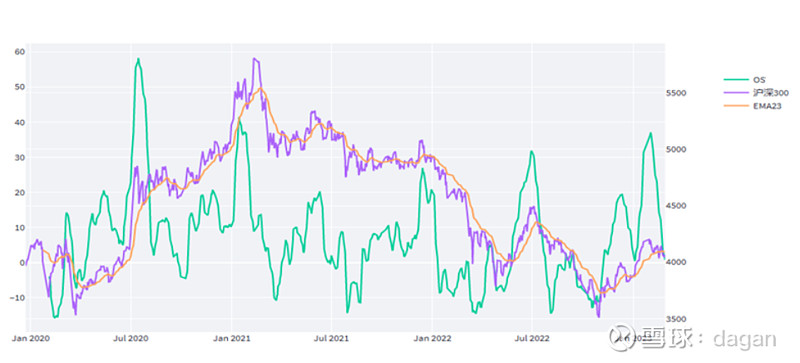

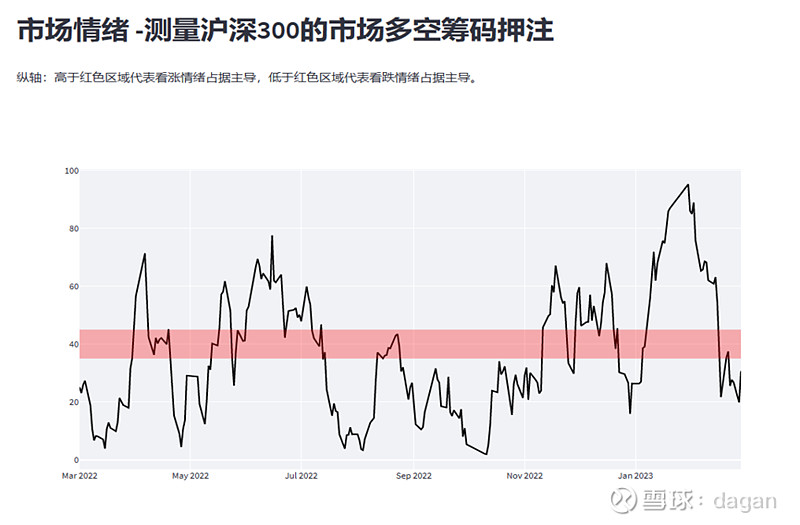

维持【1.18】观点:A股市场目前看短期内已至波段高点,后续或先进行震荡整理,但出现大跌的可能性较低。上轮调整于上周五结束,与指标测算的调整时间一致,指标测算新的变盘将出现在3月初,之前将维持震荡格局。目前指标相较上周,继续向下回落(下图1绿色线),市场情绪有小反弹(下图2黑色线),耐心等待做多机会。

三、期货:上周市场整体上涨,其中黑色涨幅最大。南华商品指数+1.17%,农产品+0.9%,黑色+3.05%,有色金属+0.97%,能化+1.37%。在两会前期,唐山、湖北等大型企业会因环保停产,预计商品需求阶段性转弱,未来一周震荡的概率较大。

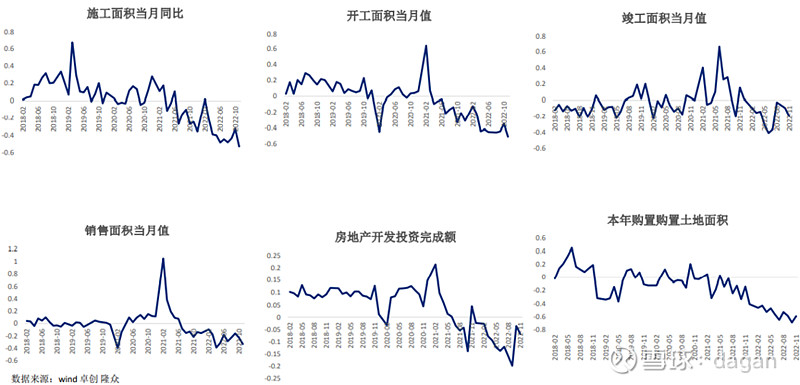

分品种看:验证【2.14】中的观点:目前黑色依旧看不到重大利空,虽然下游钢厂利润基本处于微亏的状态,但是市场也在等待“两会”可能出台进一步的经济刺激政策,跌下来就会有资金买入博弈政策利好。目前钢厂复产数据好转,铁水产量上升,库存积累速度明显放缓,后期钢厂有可能加速复产,维持【2.27】逢低短多地产下游如螺纹,玻璃、PVC等建材品种。另一方面,关注地产新开工数据和成交数据,由于22年地产企业拿地数量下降,今年即使成交好转,新开工可能也不及往年,因此我们认为单边上涨行情概率不大。目前新开工未出现明显好转如下图:

上周小结完。