本文首发于公众号“南山之路”,欢迎关注。

在上篇文章中,链接:《童装霸主巴拉巴拉的爸爸:森马服饰解析(上)》 我详细论述了森马服饰旗下两个品牌巴拉巴拉、森马的品牌地位和过往业绩表现,以及公司大股东及管理层的情况,都令人满意,公司分红也非常慷慨。但是限于篇幅,更重要的资产负债及现金流、估值以及风险因素还没有说到,今天我就一一道来。

四、资产负债、现金流情况

1、资产负债情况

森马也是资产负债表比较干净的企业,2019年中期总资产148.1亿,净资产109.9亿,在资产中比重较大的分别是:货币资金18.37亿、交易性金融资产(理财产品)7.326亿、应收账款15.466亿,其他应收款4.39亿、预付账款5.32亿、存货41.996亿、投资性房地产10.77亿、固定资产21.65亿、无形资产7.63亿。

其中比较值得注意的是这么几项:

(1)、应收账款15.466亿同比2018上半年的8.89亿增加6.58亿,增幅74%;

(2)、存货41.996亿同比2018年中期的26.42亿增加15.576亿,增幅58.96%;

(3)、无形资产7.63亿同比2018年中期的4.38亿增加2.98亿,增幅68%。

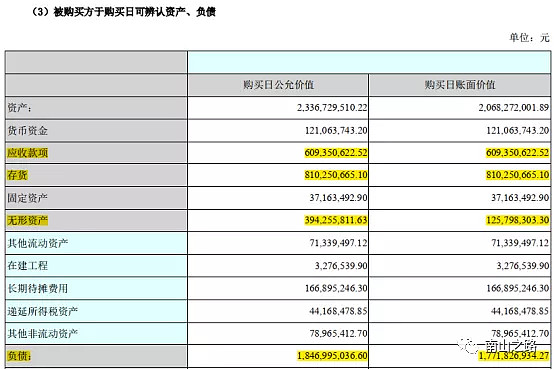

为什么这三项资产项目会发生如此大的变化?这就不得不说一说2018年10月份森马服饰对法国Kidiliz品牌的收购了。

一般来讲,我不太喜欢上市公司频繁收购的行为,尤其是在我们A股,利用收购的机会侵蚀小股东利益的事件实在是太多了。但森马为收购该公司100%股权付出的成本为2.97亿(另外支付5.32亿元为其还债),小于该公司公允价值4.897亿,与其账面价值2.96亿相近,所以本次收购未产生商誉,利益输送的可能性极低。而公允价值与账面价值之间的差异,主要就是对无形资产的认定不一导致。

Kidiliz童装品牌母公司Sofiza SAS的2018年资产负债情况

这样,应收账款、无形资产的变动就完全对的上了,至于存货的增长,还有公司2019年同期营收同比大增48.57%,需要补充更多库存的因素。

再多聊几句这个收购,为什么森马在已有巴拉巴拉这个童装霸主的情况下,依然要将Kidiliz童装品牌纳入麾下呢?原因主要在于,巴拉巴拉品牌定位是中端,要扩展高端定位,直接收购已有的成熟高端品牌其实是更好的选择,将巴拉巴拉品牌延伸至高端,存在一些困难和不可测因素。

不过短期来看,Kidiliz在2019上半年税前亏损达到1.13亿,严重拖累了森马服饰短期业绩(2019年税前利润9.921亿),使森马在营业收入增长48.57%的情况下,净利润同比增长仅8.2%。事实上2017年Kidiliz亏损额也达到了0.27亿欧元,如何扭转其经营颓势,看起来还需要花费一些功夫。

对于服装企业来说,由于行业的商业模式,库存相对较高是一大痛点,下图就是A股主要服装企业(美邦服饰、拉夏贝尔、海澜之家、太平鸟、九牧王、歌力思),可以看到全行业库存水平近几年来处于上升通道,不得不说这是一个比较大的隐患。不过,很显然在众服装企业里,森马在这一关键指标上遥遥领先同行业。

2、现金流

森马服饰2011-2018年,2019年上半年经营现金流与现金流对比情况如下:

森马过去8年经营现金流总计为净利润的88%,现金流的表现只能说在及格线以内,算不上优秀,还有待提高。2019上半年经营现金流不佳,是合并Kidiliz品牌短期阵痛带来的,后续如何需要保持观察。

五、公司渠道

1、电商渠道

这几年,森马电商成长速度惊人,从2012年销售额起步1.49亿,增长至2018年的40.69亿,增长27.31倍!2019上半年也维持了35%的高速增长。2018年森马服饰营业收入共157亿,也就是说电商业务的销售额占比达到25.92%;2019上半年总营业收入82.2亿,电商销售份额为26.36%,电商已经成为森马举足轻重的渠道路径。

2、线下门店

森马采取直营与加盟相结合、线上线下互补的全渠道销售模式。截至2019年6月30日,公司已在国内及海外建立了10161家线下门店,其中直营店1218家,联营店280家,加盟店8663家;其中KIDILIZ集团门店共757家,相比去年末减少25家。

2018年森马旗下童装和休闲服饰单店面积分别为159 ㎡、234㎡,较2010年均值提升156%、52%,公司一直以来推行的大单店战略得到了有力执行。大单店的好处在于,可有力提升森马及巴拉巴拉的品牌形象,对店效提升亦有裨益。然而,对比优衣库和森马,2018年优衣库日本门店、“森马”、“巴拉巴拉”年坪效分别为7.2万、1.0万、1.2万,差距依然很大。

在产品价格方面,“森马”品牌休闲服饰相对于美邦、以纯、班尼路、太平鸟等品牌代表性产品主力价格均值的溢价率为-36%,相对于中位数的溢价率为-10%;“巴拉巴拉”品牌童装相对于安奈儿、小猪班纳、 Mini Peace等品牌代表性产品主力价格均值的溢价率为-20%,相对于中位数的溢价率为-12%。这个价格优势,除了品牌定位的差异外,森马更高的渠道销售效率、规模化采购优势也是比较重要的原因。

六、估值水平

森马的业务板块分为童装与休闲服饰,这里依然可以拆分为两块进行估值。

1、只会越来越皮的巴拉巴拉

在童装板块,巴拉巴拉几乎没有任何像样的对手,而且2018年前五大品牌市场占有率仅9.9%,其中巴拉巴拉市占率为5.6%,市场份额遥遥领先。对比国际上童装行业CR5的市占率,美国为27.70%、英国为22.40%、日本为27.00%。头部品牌扩大市场份额依然有非常大的空间。作为行业龙头,巴拉巴拉自然是不遑多让,未来5年保持15-20%的增长速度完全可以期待。

2018年童装板块毛利率高达42.23%,2019上半年毛利率更高达49.16%,如此出色的盈利能力,再加上可观的增长空间,巴拉巴拉毫无疑问是十分优质的资产,给20-25倍市盈率是完全合理的。以2018年净利润16.9亿计算,巴拉巴拉主营利润占比59.6%,森马主营利润占比40.16%,算巴拉巴拉净利润10亿,森马净利润6.8亿。

所以,巴拉巴拉这一块估值可达200-250亿。

2、稳中求胜的森马

相比巴拉巴拉在童装板块上的高度确定性而言,尽管森马休闲服饰近几年有所企稳,但行业内的对手实在是太多了,如优衣库、Zara、HM、太平鸟都非等闲之辈。毕竟童装行业2017年总体销售额为1597亿,而2018年休闲服饰行业总销售额达到7376亿,几乎是童装5倍!相比之下很显然休闲服饰才是品牌服装企业的必争之地。

所以,森马给10-12倍市盈率应该比较合适。那么,森马这一块估值区间为68-81.6亿。需要注意的是,我是用2018年的利润数据计算的,而现在19年已经过了大半,因此净利润数值是被大幅低估了。

3、加速器电商公司

两年前我曾说过,无论是电商还是线下店,都只是森马服饰销售的一种渠道,不存在电商上卖的货就更值钱的道理。现在回头来看,我还是觉得自己这个说法没任何毛病,不过,鉴于森马电商彪悍的增速,事实上对拉动其产品销售额大有助益。因此,可以将森马电商看做一个有力的企业发展加速器。

由于这个加速器的存在,可以给森马服饰5-10%的溢价。

综上所述,森马服饰估值区间为281.4亿-364.76亿,目前森马总市值为306.6亿,在我认为的合理估值范围下沿。

七、风险因素

首先,森马服饰以及服装全行业不断提升的库存水平就是很大的隐患。尽管森马库存水平是行业内最优,但目前(存货周转天数171天)跟自身历史较好的水平(存货周转天数70~80天)相比颇有不如,并且同行若有降价甩库存的情况,毫无疑问对森马的影响也会非常之大。事实上森马电商近期也有力度非常大的活动(建议大家把握机会),见下图:

库存问题是目前服装全行业广泛存在的难题,运动品牌的情况略好,但是童装和休闲服饰分开来看,也各有隐忧。

1、巴拉巴拉童装的隐忧

童装最大的风险点在于,未来生育率下降是必然之事。虽然政府今后一定会做许多努力鼓励生育,但是从发达国家的历史来看,很难,毕竟控制生育可以有强力有效的手段,鼓励生育却不可能强制。

有数据统计,中国60后人口总数2.2亿,70后2亿,80后2亿,90后大幅下跌至1.6亿,00后继续雪崩式跌至1.2亿。叠加生育率下降的影响,这意味着长期来看,如果没有重大的鼓励生育政策出台,新生儿的总数几乎无可避免的会断崖式下跌,对童装行业的基本盘会造成巨大冲击。

这就意味着童装市场增量空间有限,甚至有可能出现行业总需求下降的情况。然而从各个行业历史上的发展来看,存量市场其实更有利于龙头企业大出天下!如果市场空间下降在可承受的范围之内,对巴拉巴拉实际上可能形成利好,因为这样一来,新的资本进入该行业的欲望会大幅下降。但如果市场空间是雪崩式下跌,那么对巴拉巴拉也会造成比较大的冲击。

2、森马休闲服饰的隐患

对于休闲服饰而言,其行业总体基本盘在可预期的未来会比较稳固,但是行业格局相当不稳固,由于市场空间几乎是童装的5倍,这个细分板块大玩家更多,以优衣库为代表的国外大牌也纷纷大举杀入中国市场,森马品牌能否真正站稳脚跟,能否不被时代潮流甩在身后,说实话,谁也说不准。

最后总结一下:

1、巴拉巴拉在童装行业是毫无疑问的霸主,2018年市场份额达到5.6%;且休闲品牌森马也趋稳,市场份额有所提升。森马拥有强力的基本面。

2、公司虽然是家族企业,但经营管理理念先进,注重引进人才并重用,而且还转让股份给聘用的高管进行激励,非常难得。

3、历史业绩稳健,分红稳定且可观,大股东及管理层值得信赖。

4、资产负债表干净利落,收购法国Kidiliz品牌后应收账款及存货有所抬头,但总体可控,不过Kidiliz品牌扭亏为盈仍需时日。这个收购也对森马不算特别优秀的经营现金流带来了更大的压力。

5、公司电商渠道突飞猛进,线下渠道稳固

6、估值来看,合理估值区间为281.4亿-419.76亿,目前总市值306.6亿,在合理估值范围下沿。

7、童装受90后、00后人口数量减少及生育率下降影响,新生儿数量可能雪崩式下跌,是童装基本盘的重大隐患;森马品牌在多品牌乱战中能够持续坚挺,不确定性较高。

总体来看,我认为A股最值得关注的服装企业就是森马服饰,因为其旗下的巴拉巴拉国内童装市场第一品牌的地位非常稳固,并且童装的盈利能力远胜于休闲服饰。两年前我曾判断股价7.5元时是绝佳的入场机会,后来森马真的一度跌至7.5元左右,而我却没买入,一是研究分析不算深入,二是当时正逢大熊市,有太多便宜的股票可供选择。不过回首来看,错过那个机会还是颇为可惜的。

两年过去了,森马变化挺大的,但是核心要素依然没变,森马最重要的资产,依然是童装品牌巴拉巴拉,而且重要性更加突出了。变化的地方在于,森马电商不断奋进,成为了森马服饰有力的加速器。虽然也有一些隐忧,但森马是优质公司这一点是非常确定的,目前的估值也在合理区间,可以耐心等待更好的机会买入。

@今日话题 @Ricky@木鱼敬畏 @静气 @不明真相的群众 @蠢蛋儿 @林奇法则 @谦和屋@南侠赵云