本文首发于公众号“南山之路”,欢迎关注。

前言:提起森马服饰,相信熟悉的人不少,毕竟这个品牌也算小有名气,但是说到森马值不值得投资,大多数人肯定是大摇其头,休闲服装竞争太激烈了,这个行业可不算好。但是,这可就大错特错了!原因何在?

主要有以下三点:首先要知道,现如今国内童装品牌霸主巴拉巴拉,正是森马服饰的子公司,巴拉巴拉这些年在童装上的统治地位,是越发的稳固了;不止如此,森马旗下的电商子公司也正在高速成长之中;最后,甚至森马这个当初似乎比较鸡肋的品牌,活的也越来越滋润了。

这就是森马非常值得关注的原因了,知道了大概情况,接下来我仔细分析一番:

一、行业宏观及公司情况分析

森马服饰创建于2002年,旗下拥有森马、巴拉巴拉两大品牌集群。森马品牌创立于1996年,产品主要为面向16-30岁年轻人的休闲服饰;巴拉巴拉品牌创立于2002年,面向0-14岁儿童消费群体,品牌为中端定位,2018年10月收购法国Kidiliz后开始了童装高端品牌的布局。那么,森马服饰需要拆完分为休闲与童装两块进行分析。

1、童装品牌巴拉巴拉越发强势

二年前我就有判断,童装板块是森马服饰最优质的资产,毕竟当初巴拉巴拉在童装的品牌影响力已经是首屈一指的。如今来看,虽然森马有了不小的变化,但是童装板块的重要性和价值却越发突出了。除了增速更快外,2018年童装板块毛利率49.16%,休闲服饰毛利率为37.18%,盈利能力来看童装也碾压休闲服饰。

据统计,我国2010-2017年童装市场规模年复合增长率为8.4%;据机构预测,2018-2023年童装市场规模年预计复合增长率为10.74%,增速将有所提升。至2023年,童装市场规模预计达到3856.64亿。

在童装行业整体增速不慢的情况下,巴拉巴拉作为行业内市场占有率最高的品牌,2012-2018年营业收入分别为21.1亿、25.4亿、31.67亿、39.53亿、50亿、63.22亿、88.25亿,年化增长22.68%!

很自然的,巴拉巴拉在童装品牌的市场占有率一路走高,2018年已经高达5.6%。

可以看到,2018年巴拉巴拉市占率为5.6%,市场份额领先同类品牌,但 2018 年我国童装行业CR5仅为9.90%,远低于美国(27.70%)、英国(22.40%)、日本(27.00%)。作为行业龙头,巴拉巴拉市场份额仍有较大提升空间。

2、休闲品牌森马稳步低调前行

2018年,国内成人休闲服饰的销售额规模达到人民币7376亿,占当年成人服饰销售总额的58.80%,预计到2020年,其市场规模将达到8603亿。这是一个非常大的市场,也是服装企业的必争之地。

森马作为公司最先成立的品牌,肯定是倾注了创始人和管理团队非常多的心血的,但可惜的是,休闲服饰这个领域竞争实在过于激烈,并且知名品牌也非常之多。

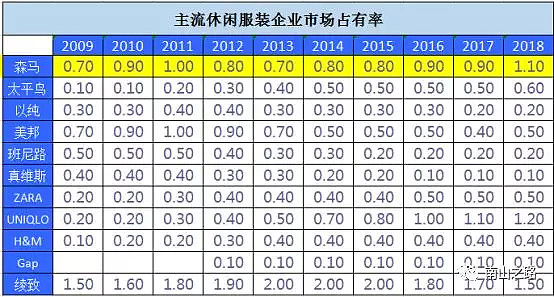

国内来看,美邦、以纯、班尼路、太平鸟、贵人鸟都非等闲之辈,甚至李宁、安踏、特步、361°等体育品牌也形成了直面竞争;国外Zara、优衣库、杰克琼斯、HM等品牌声势更盛,运动品牌耐克、阿迪、乔丹的直面竞争也气势汹汹。可以说森马在面临这些品牌的竞争时,其实并没有品牌优势可言。不过,有趣的事情发生了:

从图中可以清晰的看到,尽管森马在休闲服装的市场份额虽然不占有任何优势,但是却在缓慢提升,从2009年0.7%提高至2018年的1.1%,仅次于绫致和优衣库。其实背后的原因主要是国内同行崩了许多,比如说深陷困境的美邦、增长疲软的以纯、逐渐销声匿迹的真维斯......

而海外品牌国内份额来看,H&M、Gap、绫致等已经表现出疲态,Zara增长停滞,只有优衣库依然势头迅猛。2010-2018年森马品牌营收情况如下:

总体来看,森马这个休闲品牌虽然不能过多指望,毕竟从营收占比来看,在森马服饰整体营收占比已经逐年降低,并且未来只可能更低;从毛利率水平来看也远不如童装板块。但也还是非常坚挺的一块业务。

注:2019年上半年童装占比大幅提高有Kidiliz品牌在2018年末并表的因素。

二、股东及管理层

森马服饰是非常典型的家族企业,大股东家族高度控股,2018年末直接和间接持股比例高达79.18%(其中5位实际控制人共持股74.15%),而在2016年末,持股比例更是高达81.63%。

不过,森马虽然是家族企业,但是企业治理理念这一块却不落后,公司内部实行职业经理人制度,实际运营中关键岗位人选总经理徐波、副总经理兼财务总监陈新生、副总经理张伟、董秘宗惠春皆为外部聘任。

并且,近期转让部分股份给管理层人员,也可以提高管理人员的积极性,如

1、在2018年11月29日,实控人邱光和通过大宗交易分别转让给总经理徐波537.13万股,占公司总股份0.20%;转让给董事邵飞春268.57万股,占公司总股份0.10%;成交价格都为8.04元每股。

2、在2019年9月2日,实控人邱坚强通过大宗交易转让给高管陈新生、张伟各30万股,占公司总股份0.0111%,成交价10.83元每股

此外,大股东家族还进行了一些股权转让的行为,其实也完全不出意外,因为公司近两年大股东已经有了多次寻求外部股东的动作。

1、公司实控人周平凡在2018年11月21日至2019年3月6日期间,通过集中竞价、大宗交易方式共减持其所持有的公司股份5398.98万股,占公司总股本1.9997%,从公司2018年报和2019半年报披露情况来看,外资接盘了0.78%左右的总股份。

2、在6月1日,浙江森马服饰股份有限公司发布公告称,股东邱艳芳将13499.24万股股票协议转让给欧普照明的董事长王耀海。

三、近年来业绩及分红情况

1、历史业绩

如图所示,森马营业收入从2012年的70.6亿增长至2018年的157亿,年化增长12.1%;扣非净利润从2012年的6.96亿增长至2018年的13.3亿,年化增长9.7%。2014-2018年公司ROE为13.35%、15.43%、14.92%、11.51%、16.03%,总体还算不错但也并非特别优秀。随着服装企业格局尤其是童装的崛起,森马未来的业绩非常值得期待。

过往的业绩来看算不上高成长企业,因此股价的表现总体并不令人那么满意,后复权来看,如今的股价仍比比上市开盘价格低,但这与上市首日爆炒有很大关系,当天收盘PE高达44倍。

2、分红水平

2016-18年公司分红率分别为70.83%、59.09%、55.79%, 股息率达到3.95%、1.95%、3.13%,应该说这个分红在大A股中,应该算是非常良心的了。其实,由于大股东家族持股比例高达79.18%,这些分红的绝大部分都落入他们的口袋中,所以高比例的分红也在情理之中。从公司历史分红记录来看,除了2015年未曾分红外,2011-2018年其余年份分红率稳定在2-4%之间,股息的持续性也是值得信赖的。

上篇小结一下:

1、森马服饰旗下品牌巴拉巴拉在童装行业是毫无疑问的霸主,2018年市场份额达到5.6%;且休闲品牌森马也稳步前行,市场份额有所提升。这两个系列品牌的强势,给森马带来了强有力的基本面。

2、公司虽然是家族企业,但经营管理理念先进,注重引进人才并重用,而且还动用大股东自己持有的股份,转让给聘用的高管进行激励,非常难得。

3、历史业绩稳健,分红稳定且可观,大股东及管理层值得信赖。由于童装在可预期的未来维持霸主地位、继续高增长是大概率事件,且休闲品牌也渐入佳境,业绩前景非常值得看好。

在下篇中,我还将探讨分析公司的资产负债情况、渠道、估值水平、风险因素。提前说一句,目前公司的估值,肯定不算贵。

@今日话题 @Ricky@木鱼敬畏 @静气 @渔_夫@W安全边际 @不明真相的群众 @蠢蛋儿 @林奇法则 @鹿西西的仙人 @闲来一坐s话投资 @sunnyssj@谦和屋@南侠赵云 @桃源渔父