贝泰妮投研笔记:好公司但非好买点

1. 核心观点:

好公司,但公司当下正处于增长换挡期,同时叠加股东大幅减持期,因此,当下不是买入时机,建议待红杉减持比例超70%再做决定。公司未来关键看两点,一是贝泰妮品牌能否从敏感肌向普通消费者拓展,即从小众品牌向大众品牌转型,二是看新品牌薇诺娜Baby和AOXMED能否复制贝泰妮的成功。

2. 主要买点:

(1)行业:护肤品是黄金赛道,高盈利且永续增长;

(2)公司:在功能性护肤品市场,打败众多外资品牌,市占率排名第一;

(3)团队:董事长求学阶段是学霸,做到华盛顿大学终身教授,回国经商做出康王和薇诺娜两个成功品牌,拥有国际视野,且愿意与团队分享公司成长的收益;其他高管主要来自滇虹药业,说明董事长有很强的人格魅力;药企出身的团队,更重视研发和产品。

(4)股权:核心团队均有持股,股东利益和管理层利益高度一致;

3. 主要卖点:

(1)行业:市场份额高度分散,国内厂商在品牌形象、资金实力和重磅单品等方面,均与国外巨头还有很大差距;

(2)公司:未来增速将显著下滑;公司在功能性护肤品领域市占率已经超过20%,已逼近天花板;品牌单一,薇诺娜占比99%,新品牌薇诺娜Baby和AOXMED仍在起步阶段,面对薇诺娜如此庞大的基数,拉动效果有限;电商占比近80%,过于依赖电商,李佳琦明星主播带货贡献过大(有人测算是20%),玉泽、御家汇、三只松鼠都是前车之鉴。

(3)估值:券商分析师预测公司未来2年增长都在30%以上,偏乐观;公司当前PE60倍,只是略高于同业,但市销率15倍,市净率12倍,则是显著高于同业(分别是5.5和6.5倍),一旦公司盈利能力受挫或利润增速放缓,高估值将凸显;

(4)股权:减持压力大;高管持股隐蔽,相关持股平台和高管、核心员工参与的战略配售,都在解禁后,大幅减持;同时,红杉投资期已有8年,获利300倍,有清仓式减持需求。

4. 基本情况:

公司主营业务为化妆品的研发、生产及销售,主要经营“薇诺娜”化妆品品牌。

5. 主营业务

(1)主要产品:护肤品

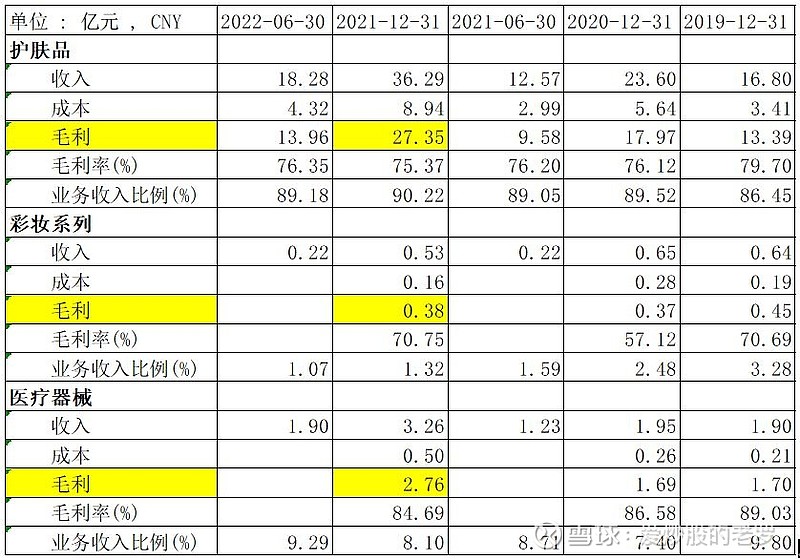

(2)收入结构:收入和毛利90%均来自于护肤品

(3)品牌结构:薇诺娜占比99%

(4)淘系2021年单品销售数据:CR1:16.1%,CR5:35.6%

(5)销售渠道:线上占比80%左右

(6)渠道拆分明细:淘宝系占比40%左右

(7)生产方式:委托加工占比60%左右

(8)前五大客户:CR5合计占比20.5%

(9)前五大供应商:CR5合计占比54.25%

(10)收入季节性:受双十一和618促销影响,公司收入主要集中在四季度和二季度

6. 行业情况:

(1)2014-2020年护肤品和皮肤学级护肤品市场规模:稳步增长

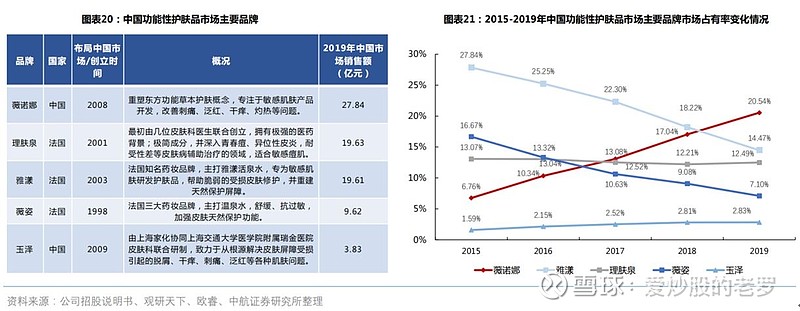

(2)中国功能性护肤品主要品牌及市占率变化情况:薇诺娜一枝独秀,打败众多外资品牌

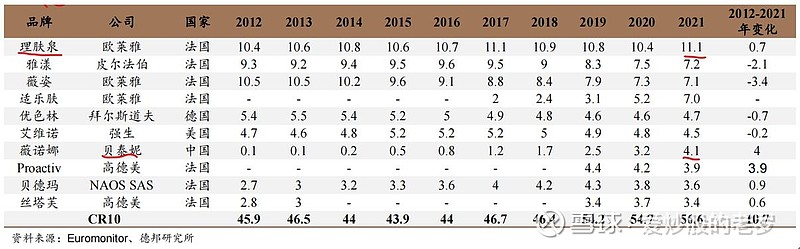

(3)全球皮肤级护肤品品牌市占率情况(单位:%):理肤泉全球占比11.1%,薇诺娜4.1%

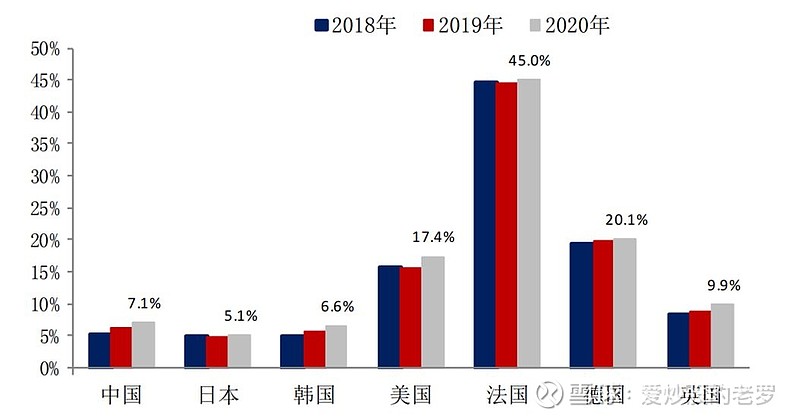

(4)各国皮肤学级护肤品销售占比(数据来源:Euromonitor):中国已略高于日韩

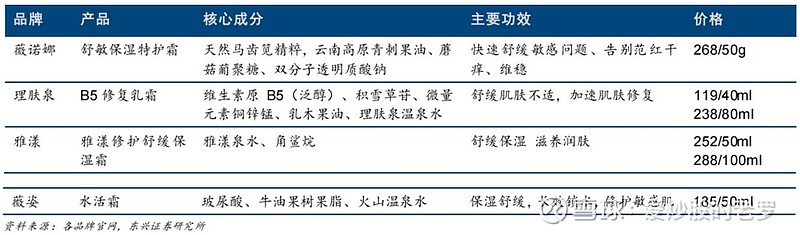

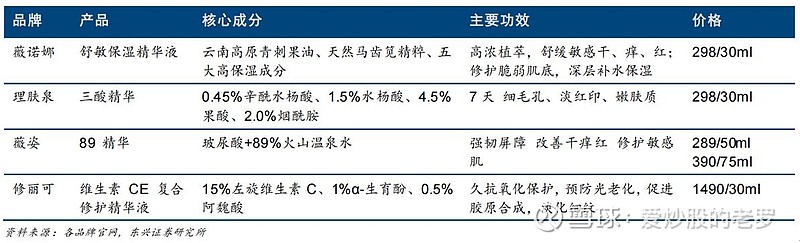

(5)皮肤学级护肤品大单品对比——霜:成分各异,薇诺娜定价略高于外资品牌

(6)皮肤学级护肤品大单品对比——精华:成分各异,薇诺娜定价基本与外资品牌持平,但明显低于修丽可

(7)2014和2019年国内化妆品代表性品牌份额及排名:市场高度分散,外资份额略降,内资略增

(8)化妆品行业代表性企业介绍和财务情况:内资和外资尚有较大差距

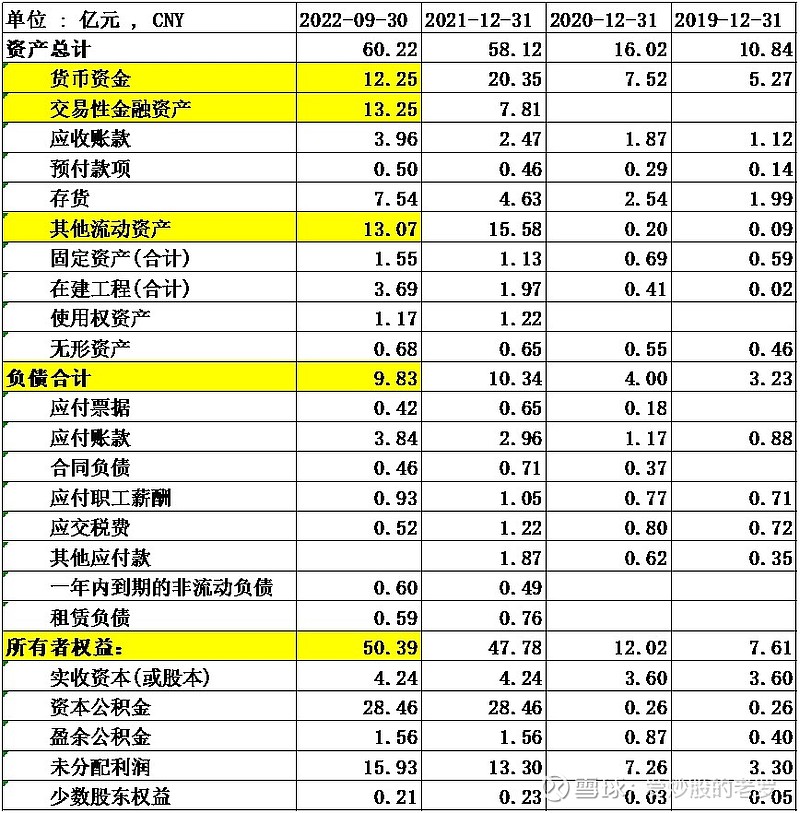

7. 资产负债表:现金及理财38亿,占总资产63%,无有息负债

备注:2021年末其他应付款中,1.58亿为“应付费用”,估计是应付销售费用。

8. 利润表:收入和利润高增长,销售费用是最主要成本,且增速与收入、利润增速匹配

9. 现金流量表和主要财务指标:毛利和净利率高,且基本稳定,收入含金量高,利润含金量有波动

10. 股权结构和重要股东减持情况:

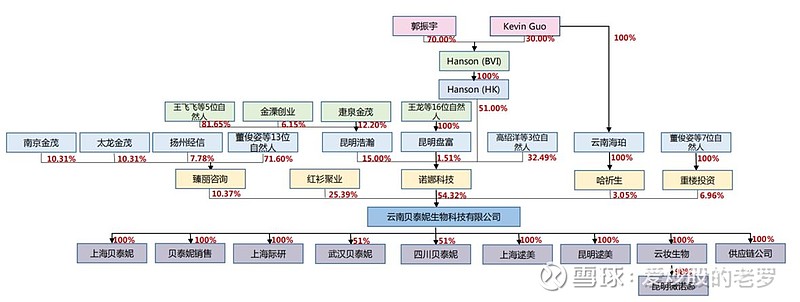

(1)股权结构(上市前):

(2)2020-2022Q3主要股东变化情况:PE、管理层和员工均大幅减持

备注:红杉是2014年投资的,成本5000万人民币,当前获利超300倍。

11. 管理团队:

(1)管理层简介

A. GUO ZHENYU(郭振宇)先生,董事长&总经理,1963年11月出生,加拿大国籍,拥有中国五年期居留权,电机工程博士。1986年9月至1988年7月任云南大学无线电系讲师,1988年8月至1989年8月任加拿大新布伦瑞克大学助教,1995年7月至1996年7月任加拿大蒙特利尔大学医学院助理教授、加拿大蒙特利尔临床医学研究所高级研究员,1996年9月至2002年7月任美国乔治华盛顿大学工学院助理教授、副教授、终身教授,是医学成像理论和超声学方面的专家。2003年1月至2014年11月任滇虹药业董事长、总裁。

B. 高绍阳先生,董事&副总经理,1976年11月出生,中国国籍,无境外居留权,化学制药专业本科学历。1999年7月至2005年2月任昆明滇虹药业有限公司技术员、部门经理,2005年2月至2008年8月任上海康王日用化妆品有限公司副总经理,2008年8月至2012年8月任滇虹药业项目总监。2012年8月加入贝泰妮有限。

C. 董俊姿先生,董事&副总经理,1981 年 2 月出生,中国国籍,无境外居留权,工商管理专业硕士学历。2005 年 3 月至 2011 年 5 月任滇虹药业人事主管、人力资源部经理、人力资源总监、总裁办主任,2011 年 5 月至 2012 年 10 月任阳光城集团股份有限公司人力资源总经理。2012 年 10 月加入贝泰妮。

D. 马骁先生,董事&副总经理,1982 年 9 月出生,中国国籍,无境外居留权,化学工程专业硕士学历,工商管理硕士,执业药师,高级工程师。2004 年 7 月至 2010 年 6 月任滇虹药业研发主管、研发经理,2010 年 6 月至 2013 年 1 月任上海滇虹副总经理、总经理。2013 年 1 月加入贝泰妮。

(2)管理层持股情况(截止2021年3月)

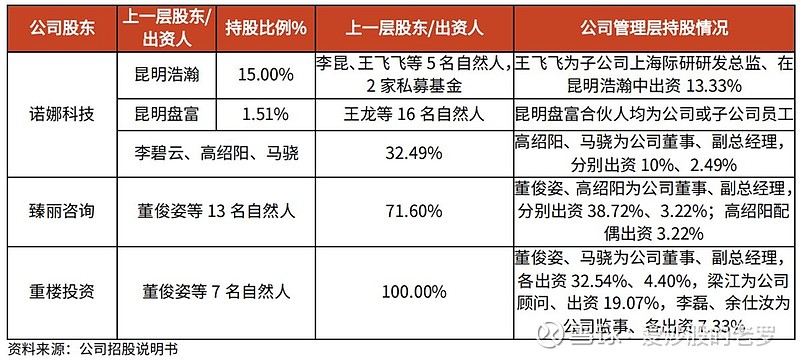

(3)上市前核心高管--穿透后持股情况:

(4)IPO管理层和核心员工战略配售:

国信证券鼎信8号创业板战略配售集合资产管理计划系公司高管、核心员工首次公开发行战略配售股份的专项资管计划,获配636万股。

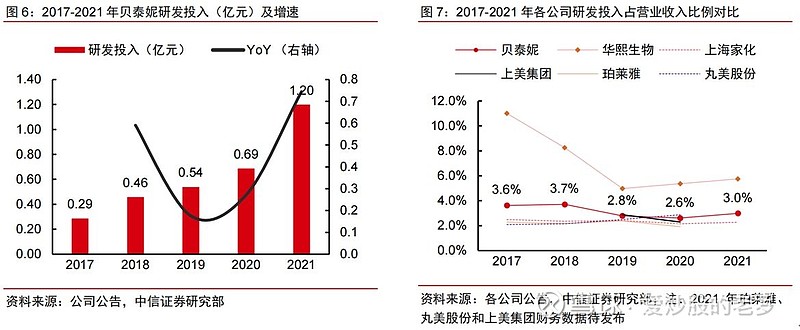

12. 研发情况:

(1)研发人员

(2)研发投入

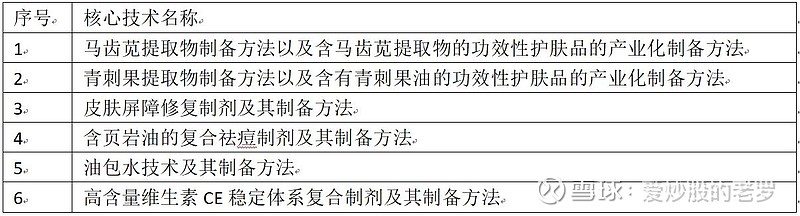

(3)核心技术

13. 重要股权融资情况

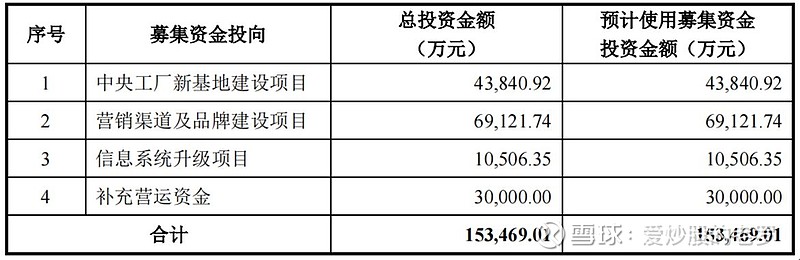

(1)IPO融资:首发价47.33,发行市盈率51倍,预计募资16.6亿,实际募资30.1亿

(2)发行H股

2021年7月,公司董事会通过发行H股议案,8月向证监会递交申请文件,10月终止并撤回申请文件,终止原因为“鉴于目前资本市场环境变化并综合考虑公司实际情况、融资环境等因素”。

14. 大股东股权质押情况:无质押

15. 其他重要事项:

(1)2022年11月面霜“发臭致敏”事件

黑猫投诉平台上,已有多名消费者就“薇诺娜高保湿面霜有恶臭”等问题发起集体投诉,投诉量为128条。遇到的问题均为“客服称产品没问题,小样使用后没问题,但正装使其严重过敏”。

贝泰妮相关负责人公开回应媒体称,这款产品包含较多天然活性成分,如马齿苋、酸浆萼提取物等,部分活性物原料批次味道可能存在一定差异。

(2)李佳琦直播带货和“玉泽”的前车之鉴

据莫尼塔研究所数据,今年1-4月,薇诺娜没有在李佳琦直播间带货,其天猫销售额约为1.27亿元/月。但在5月26日618预售当天,其李佳琪直播间薇诺娜的销售额为1.66亿元,超过了该品牌1-4月的每月平均销量。

另根据贝泰妮2021年年报,2021年公司74%的产品在线上渠道分销,有媒体分析仅618和双11两个大促节点销售业绩占全年业绩的70%,而其测算2021年李佳琦总销售额薇诺娜约为9亿元,约占当年贝泰妮总收入的22%。

上一个因主播崛起有迅速折戟的化妆品品牌是上海家化旗下的“玉泽”。玉泽此前因为抱定薇娅迅速出圈,但失去薇娅后,2022年1-2月,玉泽销售额同比去年下降46%,38大促期间销售同比大跌40%。同期,薇诺娜同比增速分别高达39%和41%。

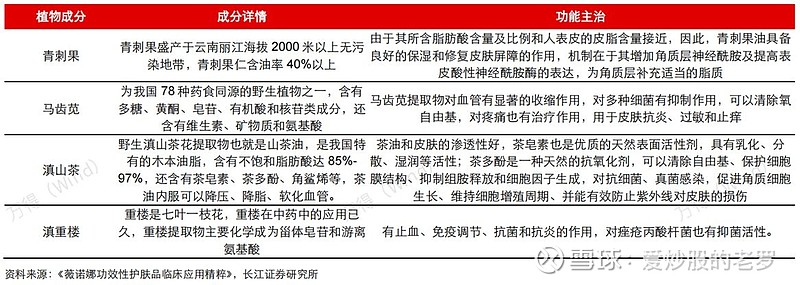

(3)公司四种特色植物成分的功能主治

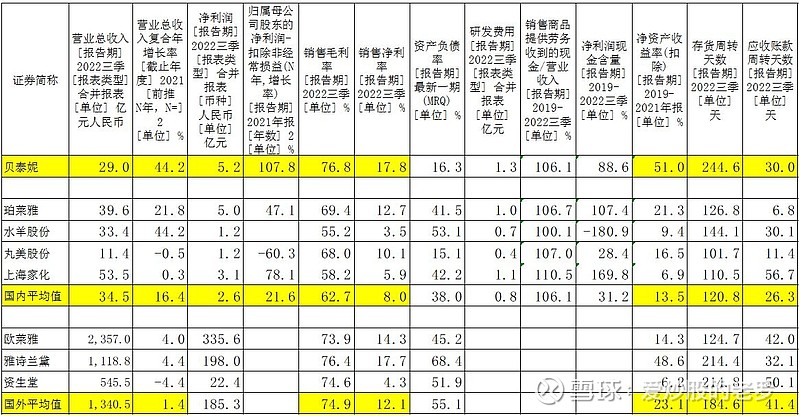

16. 同业财务对比分析

(1)公司盈利能力(毛利率、净利率和净资产收益率)明显强于国内外同业;

(2)公司过去3年收入和净利润成长性,明显强于国内外同业;

(3)公司研发费用高于同业,甚至比老牌的上海家化,还要略高;

(4)国内品牌无论是营收还是利润,和国外品牌相比,还有很大差距。

备注:欧莱雅、雅诗兰黛和资生堂取得是2021年年报数据,欧元汇率7.3,美元汇率6.9,日元汇率0.0527(下表采用相同汇率)

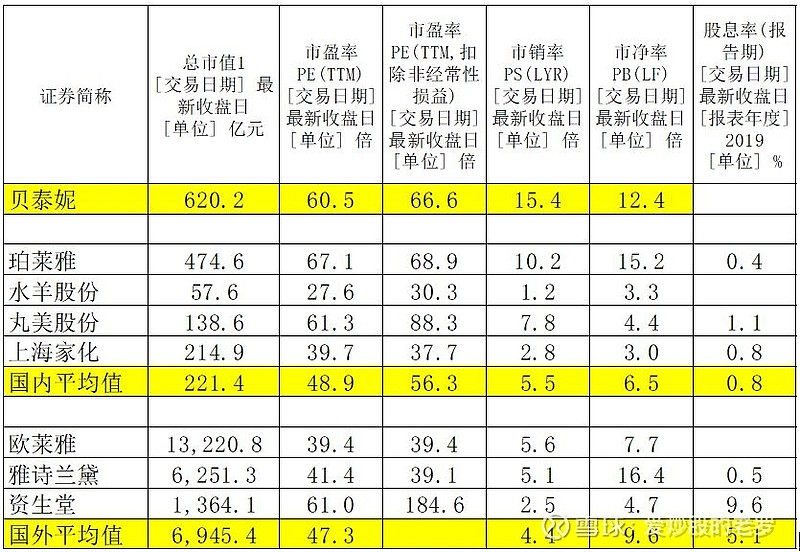

17. 同业估值对比分析

(1)公司PE略高于国内外同行,但PS和PB明显高于国内外同业,主要原因是其盈利能力太强;

(2)公司和珀莱雅市值居于第一梯队,显著高于第二梯队,但与国外品牌仍有较大差距。

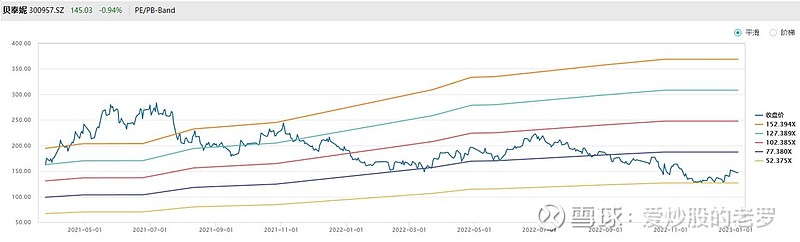

18. PE BAND

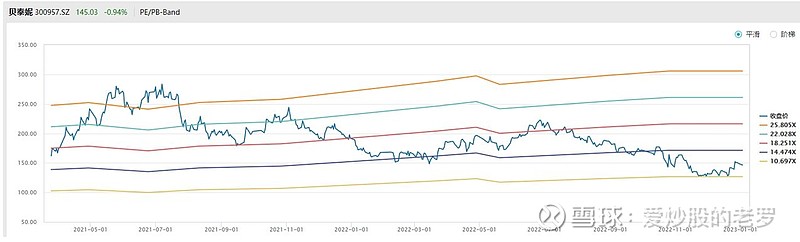

19. PB BAND

20. PS BAND

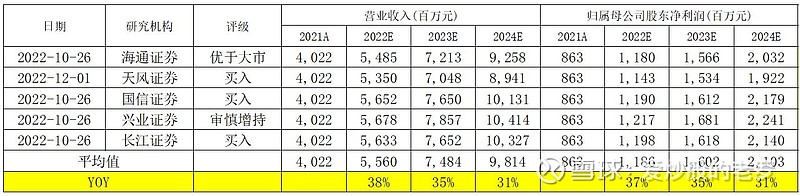

21. 券商观点:

(1)2021年新财富零售前五分析师观点:

(2)近半年分析师给的目标价:

平均220,最低170,最高265。

(3)天风证券:

当前薇诺娜从敏感升级到敏感Plus,贝泰妮从单品牌经营向多品牌迈进,已经成为中国化妆品行业的头部公司,我们预计明年公司将加强以产品力赋能多渠道,若疫情形势好转线下渠道有望展现弹性,同时薇诺娜宝贝&新品牌AOXMED有望逐步放量。预计22-24年净利润11.4/15.3/19.2亿,对应PE47/35/28x,维持“买入”评级。

(4)国信证券:

整体来看,贝泰妮作为功效护肤龙头企业,通过自身研发优势积累,不断推动产品端的升级推新,并在渠道端通过全平台布局实现加速成长。全年来看,根据天猫官方资讯,公司今年双11预售首日成交额已破10亿,成为唯一入围国货品牌,有望支撑全年业绩增长的顺利达成。未来,公司在主品牌不断深化敏感肌赛道龙头优势的同时,也将加速完善多品牌布局,目前公司婴幼儿护肤品牌“薇诺娜宝贝”已实现持续稳健成长,高端抗衰品牌“AOXMED”也于近期顺利推出,未来通过持续的内生外延,不断完善皮肤大健康生态建设。我们维持公司2022-2024年归母净利润预测11.90/16.12/21.79亿元,对应PE分别为51/38/28x,维持“买入”评级。

22. 我的估值:

公司过去几年的高增长,除了自身优秀之外,很大程度上,是拥抱了电商。现在公司一方面在功能性护肤方面,市占率已经超20%,逼近天花板,另一方面公司当前销售规模较大,新品牌还处于培育期,对营收和利润增长拉动作用有限,再叠加网购近乎0增长(2022年双十一当日全网交易额同比下滑2%),所以我个人判断公司2023-2024年增速将下滑,很可能到20%左右区间,给予2024年40倍市盈率,对应目标价:11.8*1.2*1.2*40/4.24=160元/股

23. 投资建议:等红杉减持比例超过70%再考虑是否买入,除非股价低于100块。