1. 核心投资逻辑:

(1)人类对音乐的需求永远存在,腾讯音乐(以下简称“TME”)和网易音乐分别占74%和18%市场份额,一超一强竞争格局良好,TME有明显的份额优势;

(2)用户数、版权数和用户数据是在线音乐平台的核心竞争优势,随时间推移,TME优势将越来越强;

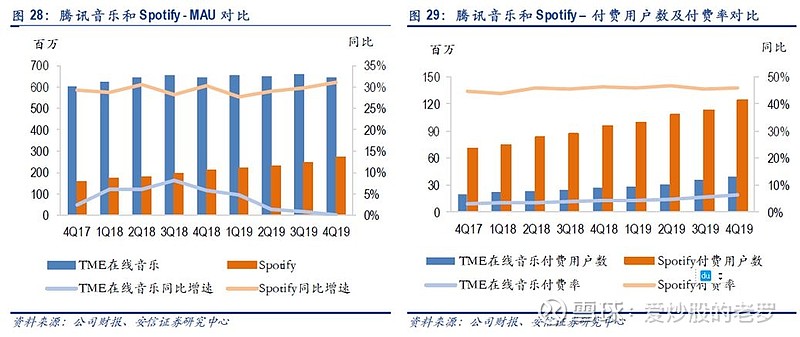

(3)天下没有免费的午餐,为知识产权付费是大势所趋,付费率长期提升趋势确定(TME付费率从2020Q4的9.0%,提高到2021Q4的12.4%,但与SPOTIFY近50%付费率相比仍有较大空间);

(4)庞大的用户基础和用户偏好的数据化,有助于TME,从掌控渠道,向掌控内容进军,未来将形成“音乐人-TME-用户”更有效率的产业链模式;

(5)腾讯系巨大流量支持,社交和文娱等丰富产品体系协同,以及联合会员销售等优势,是其他对手不具备的;

(6)TME大概率不会被定义为资本无序扩张,政府对其反垄断监管措施,难以形成实质影响;

(7)TME持续回购及香港二次上市,以及网易音乐计划在香港上市,都可能会带来价值重估。

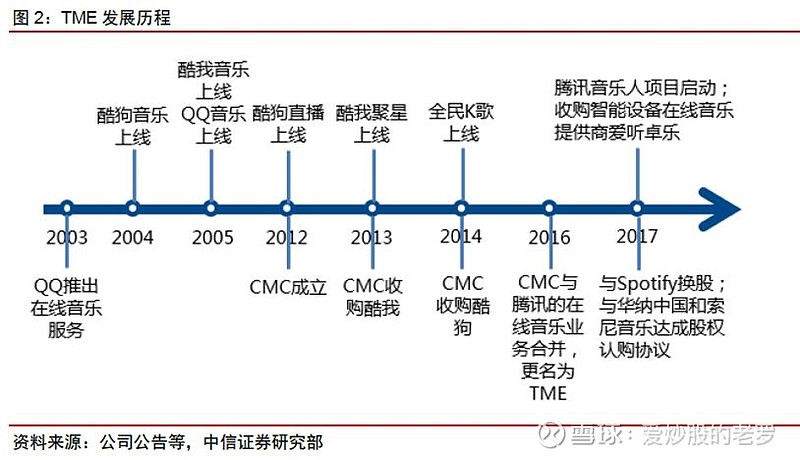

2. 公司情况:2018年12月,TME在美上市,发行定价13美元,融资额10.66亿美元,市值达212亿美元(约合人民币1460亿元)。

3. 核心业务:

(1)产品矩阵概览

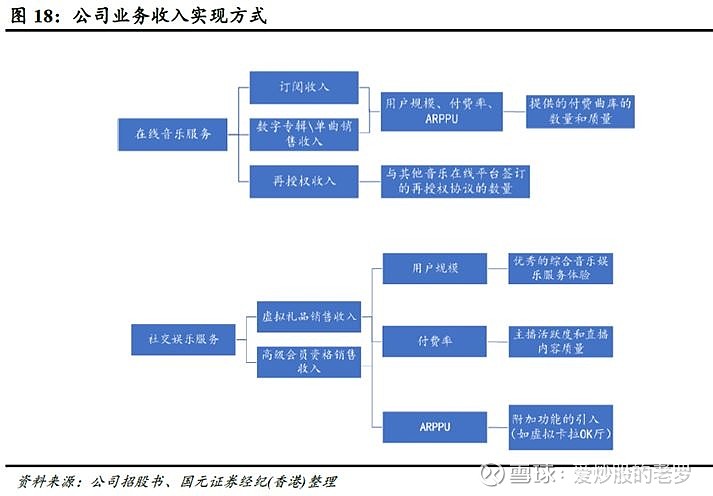

(2)业务收入实现方式及业绩关键因素

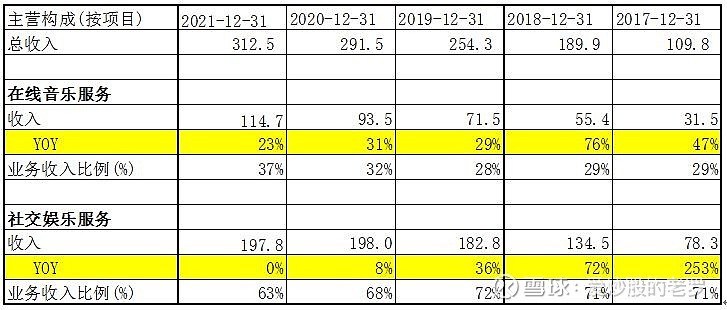

(3)收入构成:在线音乐服务收入稳步增长,社交娱乐业务增速放缓

(4)在线音乐收入构成

(5)社交娱乐收入构成

全民K歌定位于社交K歌服务,用户可以上传分享K歌作品,相互点赞打赏;酷狗直播主打音乐属性,以音乐造星为核心;酷我聚星,主打泛娱乐属性。

总体而言,TME社交娱乐收入主要来源于K歌和直播平台的虚拟礼品打赏及高级会员。

(6)2021Q4主要运营数据

(7)在线音乐和社交娱乐付费用户数情况

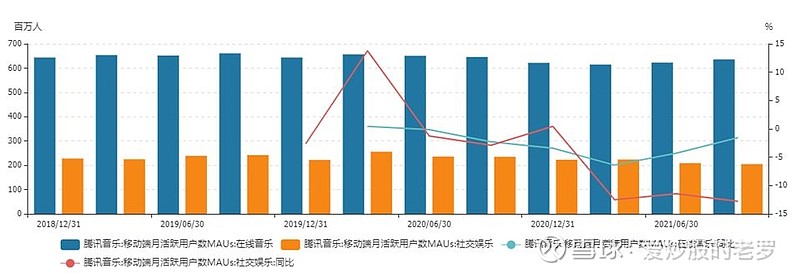

(8)在线音乐和社交娱乐MAU情况

4. 在线音乐行业情况:

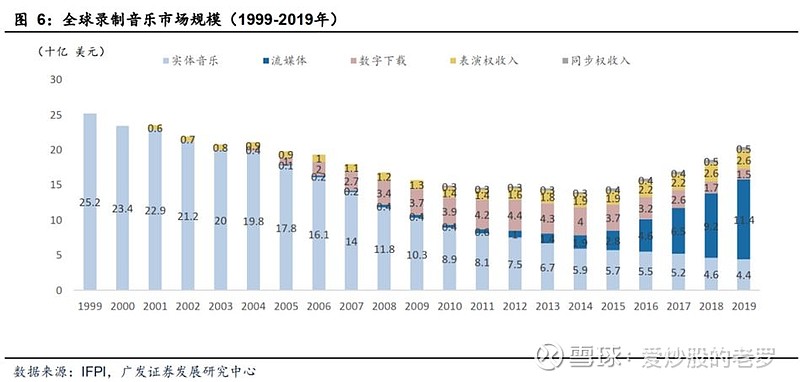

(1)全球音乐市场规模:整体规模低速恢复,流媒体和数字下载份额稳步提升

(2)中国音乐和泛娱乐音乐直播收入规模

(3)音乐行业产业链:数字音乐平台改造传统产业链

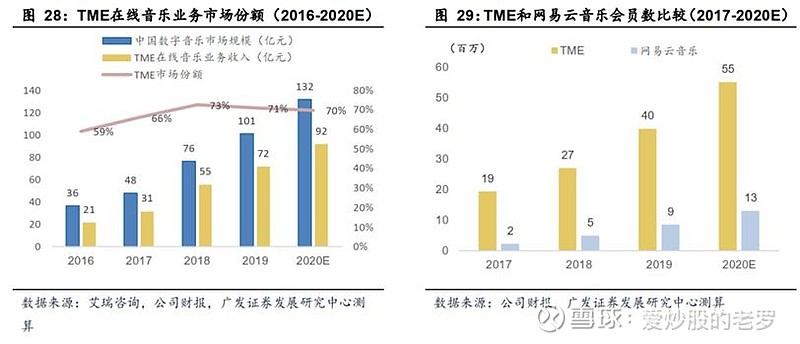

(4)中国市场:在线音乐平台竞争格局

截止2020年底,国内用户量上规模的音乐产品中,TME(酷狗音乐、QQ音乐、酷我音乐)用户量占比74%,网易云音乐占比18%,其他三款产品合计占比8%。

根据Questmobile对MAU数据的追踪,2020年12月,各产品用户量排序依次为酷狗音乐(2.46亿)、QQ音乐(1.94亿)、酷我音乐(1.7亿)、网易云音乐(1.52亿),四家平台占据流量份额的92%,剩余3家仍有8%的流量份额,依次为咪咕音乐(2673万)、MIUI音乐(2621万)和虾米音乐(1004万,已关闭)。

(5)中国市场:主要在线音乐平台运营数据对比

(6)中国市场:主要在线音乐平台曲库规模对比

5. 国内直播行业情况:

(1)行业发展阶段

(2)国内直播行业产业链概览

(3)国内直播行业图谱

(4)国内直播行业产业规模和竞争格局

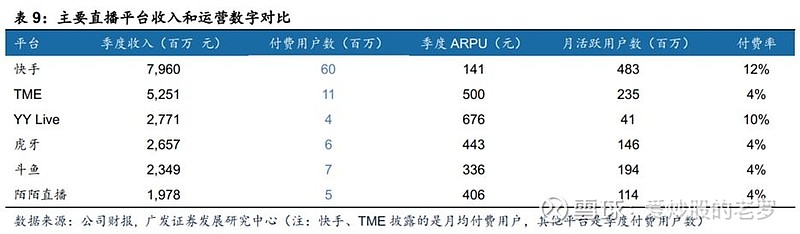

(5)国内主要直播平台收入和运营数字对比(2019)

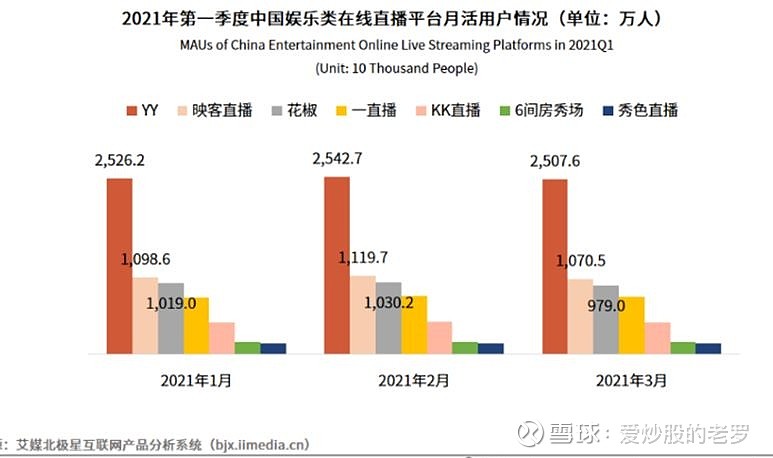

(6)2021Q1国内主要娱乐类直播平台月活数据

6. 国内K歌行业情况:

7. 资产负债表:

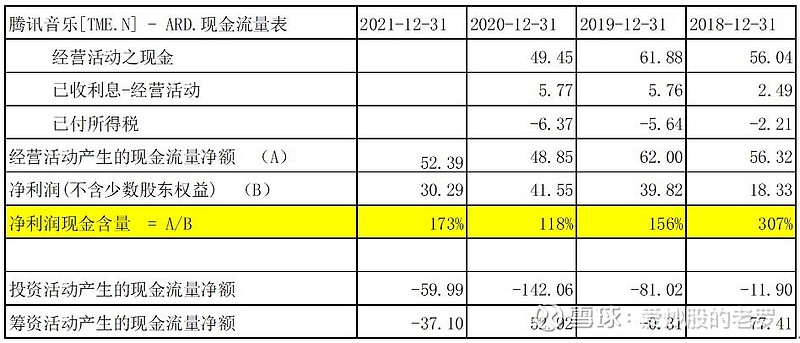

净现金=65.91+127.69+43.03-50.62=186.01亿元

剔除商誉后归母所有者权益=510.55-191.21=319.34亿元

8. 利润表:在线音乐收入稳健增长,社交娱乐服务收入放缓,利润出现负增长

9. 现金流量表: 净利润现金含量一直大于100%

10. TME和SPOTIFY对比分析

(1)SPOTIFY简介

SPOTIFY于2006年在瑞典成立,为用户提供流媒体音乐服务,是全球用户规模最大的流媒体音乐服务商之一。2008年,SPOTIFY登陆欧洲市场,2011年登陆美国市场,2018年4月在纽交所上市。目前,SPOTIFY已经在全球65国家提供服务,拥有3500万首歌曲曲库。

(2)业务模式对比:SPOTIFY收入主要来自于订阅,而TME主要来自社交娱乐

(3)SPOTIFY收入和盈利情况:收入增速放缓,且一直处于亏损状态(2021转盈)

据市场调查机构MIDiA Research披露数据,2021年首季全球串流音乐订阅付费用户达到4.87亿人,当中Spotify(SPOT.US)占据市场龙头地位,其市占率达到32%,其次是Apple Music市占率达16%,全球排名第二,Amazon Music及TME市占率为13%。

(5)运营数据对比:SPOTIFY付费率远高于TME,但TME MAU远高于SPOTIFY

(6)上游唱片公司竞争格局对比

A. 全球唱片公司竞争格局

B. 国内唱片公司竞争格局

(7)SPOTIFY利润表:2021年税前利润转正,之前一直为负

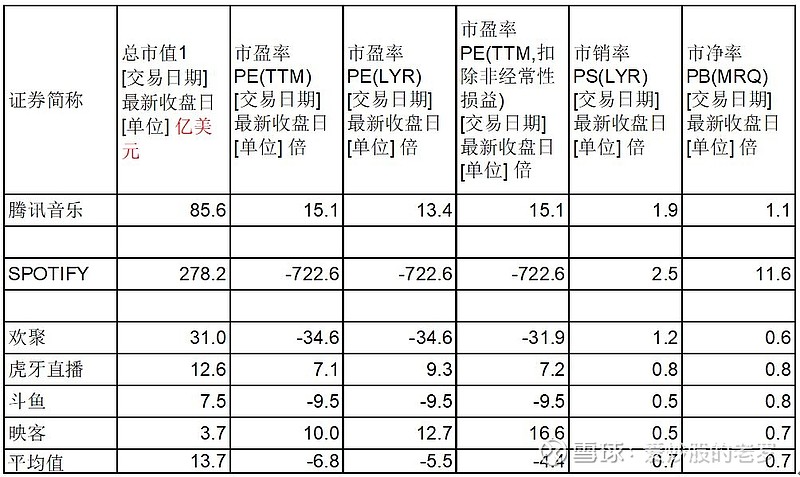

11. 同业财务对比分析

12. 同业估值对比分析

13. 股权结构: 腾讯控股55.1%,SPOTIFY持股8.4%

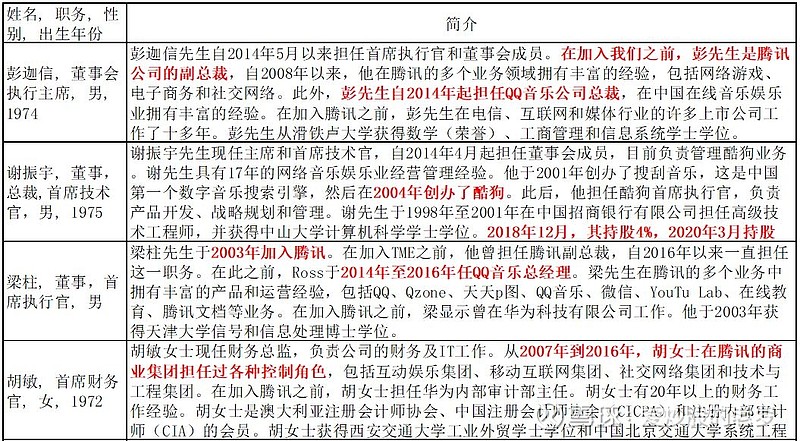

14. 管理团队: 腾讯系为主,酷狗创始人为辅

15. 股东增持、股票回购、高管减持、员工持股和股权激励:

2019年12月,公司推出限额4亿美金回购计划;

2021年3月,公司推出限额10亿美元回购计划;

截至2021年底,TME已从公开市场以现金回购约4900万股美国存托凭证,总对价约5.53亿美元。

16. 解除独家音乐版权协议

2021年7月24日,市场监管总局要求TME在30日内解除独家音乐版权协议、停止高额预付金等版权费用支付方式、无正当理由不得要求上游版权方给予其优于竞争对手的条件。公司8月31日发布公告,表示已在期限内向相关上游版权方发函,最大限度寻求尽快解除独家协议,其中绝大部分已按期解约。对于尚未按期完成相流程的合约,公司明确放弃相关独家权利。

中信证券认为监管要求将一定程度缓解原先行业内玩家通过高溢价获取上游版权的竞争压力,推动行业回归到根据音乐播放情况等因素合理付费的状态,有助于音乐平台公司控制内容成本。

17. PE BAND

18. PB BAND

19. PS BAND

20. 主要买点:

(1)好行业:

A. 人类对音乐的需求永远存在;

B. 线上分发效率和成本具有绝对优势,音乐发行向线上转型是大势所趋;

C. 天下没有免费的午餐,为知识产权付费是大势所趋,付费率长期提升趋势确定;

D. 直播行业虽然受诟病较多,但的确能发挥才艺展示和社交平台功能,同时满足部分人娱乐休闲和特定心理需求;

(2)好公司:

B. TME和网易音乐用户份额占比分别为74%和18%,一超一强竞争格局;

C. 用户数、版权数和用户数据是在线音乐平台的核心竞争优势,随时间推移,强者愈强;

D. 腾讯系巨大流量支持,社交和文娱等丰富产品体系协同,以及联合会员销售等优势,是其他对手不具备的;

E. 庞大的用户基础和用户偏好的数据化,有助于TME,从掌控渠道,向掌控内容进军,未来将形成“音乐人-TME-用户”更有效率的产业链模式;

F. 公司经营性现金流净额长期大于净利润,过去4年公司净利润含金量平均值为166%;

G. TME大概率不会被定义为资本无序扩张;

(3)好团队:

A. 公司团队以腾讯为主,被并购标的为辅,行业经验丰富,管理团队稳定,且总裁谢振宇等高管均持有公司股份;

(4)好变化:

A. 腾讯在线音乐付费率从2020Q4的9.0%,提高到2021Q4的12.4%,付费率快速提升,且与SPOTIFY近50%付费率相比,还有很大提升空间;

B. TME推出10亿美金回购计划,截止2021年末已执行超50%,且在2022年3月22日交流活动中表示,仍将继续回购;

C. 网易音乐计划在香港上市,TME持续回购和计划在香港二次上市,可能会带来价值重估。

21. 主要卖点:

(1)坏行业:

A. 在2021年之前,SPOTIFY长期经营亏损,在线音乐盈利能力受质疑;

B. 娱乐直播业务仍有一定的监管风险;

C. 直播行业在之前爆发式增长之后,进入冷却期;

D. 直播行业收入以用户打赏和虚拟礼物为主,盈利模式相对单一;

E. 多数直播内容大同小异,容易审美疲劳,付费意愿容易下滑;

F. 客户是主播的粉丝,并非平台的粉丝,用户黏性低,易流失;

(2)坏公司:

A. 公司在线音乐市场份额占比超70%,有一定的反垄断风险;

B. 社交娱乐收入占比虽然从2019年72%下降到2021年63%,但占比仍较高;

C. 过去5年,公司ROE只有7%,盈利能力一般;

D. 公司商誉191亿。

(3)坏团队:

A. 管理层全部都财务自由了,能否保持奋斗精神是个问题。

(4)坏变化:

A. 从2021Q4数据看,在线音乐MAU见顶,社交娱乐MAU下滑21.5%,且在线社交付费用户数下降16.7%;

22. 券商观点:

(1)观点汇总

(2)中信证券:PE估值法(20220124)

中信认为公司在线音乐付费处于长期的上升通道,参考国内互联网内容平台公司芒果超媒、阅文集团等估值水平,给予公司2022年PE(调整后)估值倍数25X,对应公司目标价10美元,维持增持评级。

(3)华泰证券DCF估值方法(20220125)

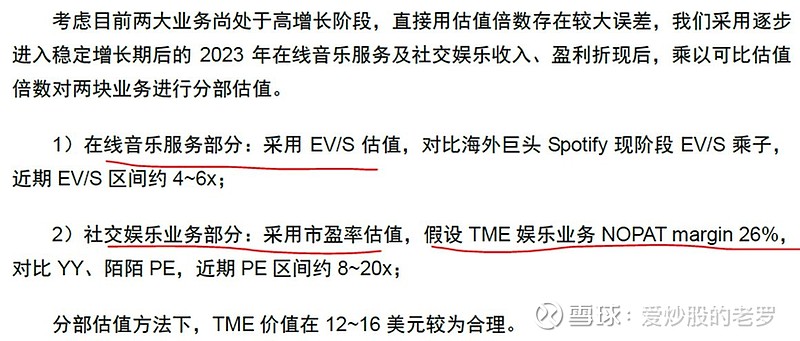

(4)广发证券:分部估值(20210201)

(5)中信证券:在线音乐EV/S和社交娱乐PE(20190725)

23. 我的估值:

2021年公司在线音乐收入114.7亿,社交娱乐197.8亿,归母净利润为30.3亿,NON-IFRS归母净利润为41.5亿。其中:NON-IFRS(非国际财务报告准则)净利润是指本期利润,不包括收购产生的无形资产和其他资产摊销、股份补偿费用、投资净损益、可出售股份的公允价值变动和所得税影响。

(1)估值方法一:分部PS

在线音乐:参照SPOTIFY,按PS给予估值。过去5年,SPOTIFY PS中枢为4.348,-2δ为2.5,当前为2.5。考虑到中概股特有风险,打8折,给予2倍PS估值,对应市值:2*114.7=229.4亿

社交娱乐:参照欢聚、虎牙、斗鱼和映客PS均值0.7倍,给予估值。197.8*0.7=138.5亿。

总市值=229.4+138.5=367.9亿,折合367.9/6.3/16.93=3.45美元/ADR

(2)估值方法二:企业价值+现金价值(类私有化考虑)

鉴于公司2021年净利润下滑27%,2021四个季度净利润逐季恶化,增速分别为4.4%、-12%、-35%、-55%,社交娱乐付费用户数自2020年以来持续下滑,同时考虑中概股风险,剔除现金价值后,保守给予10倍PE,对应企业价值:10*30.3=303亿,再加上净现金186亿,对应总市值489亿,折合489/6.3/16.93=4.58美元/ADR

(3)我的估值结论

估值方法一是相对估值法,受SPOTIFY和中概股整体估值水平影响较大,估值方法二偏绝对估值,按私有化思路考虑。所以,我个人倾向于认为4.58是公司合理估值下限。

24. 投资建议:

鉴于市场悲观起来往往更悲观,中概股下跌核心原因并没有消除,再叠加美联储缩表带来的风险,建议4块以下买入,如果股价跌破3.5,则可以重仓。