最近新股发行越来越多,股民们继续保持每天都有奖抓的节奏。9月9日证监会核发了14只新股,募集规模不超116亿,杭州银行赫然在列;9月23日又核发了12家,募集规模不超155亿,上海银行、新华网名列其中;10月14日,又是14家,银行股照样没再缺席(江苏吴江农商行)。上市家数越来越多,投资者可谓眼花缭乱,随着上市新股渐次开板究竟如何把握其中投资机会。

在海豚看来,投资次新不是赌博。只有建立了对次新股足够的了解,才能坚定持股信心,才能敢于参与这场勇敢者的盛宴。

今日海豚在此为大家深度解读5只10月上市的新股:雄帝科技、电魂网络、联得装备、、汇顶科技、路畅科技。

$雄帝科技(SZ300546)$ :智能证卡解决方案提供商

海豚简评:此股海豚强烈推荐。十一国庆假期出国游玩,回国过边境时海豚在机场发现了一大进步,那就是电子护照过境自动检验系统。因为海豚的护照是14年前后新办的,直接刷护照就可以过境,而朋友只能在那里排队。当时心中感叹祖国技术真是先进,免去过境检查之苦,要知道我在某岛入境时落地签后足足排了两小时队。这个小故事就是为了引出此股,雄帝科技就是这个电子护照背后的生产设备制造商,除了电子护照,其可谓无所谓不包,凡是能用到卡的地方,从护照、居住证、社保卡、银行卡、手机SIM卡、交通卡等等,就连城市的互联互通其也不会缺席,未来想象空间极大。此外,其中标公安部、外交部项目,客户粘性极强,有强大的护城河。

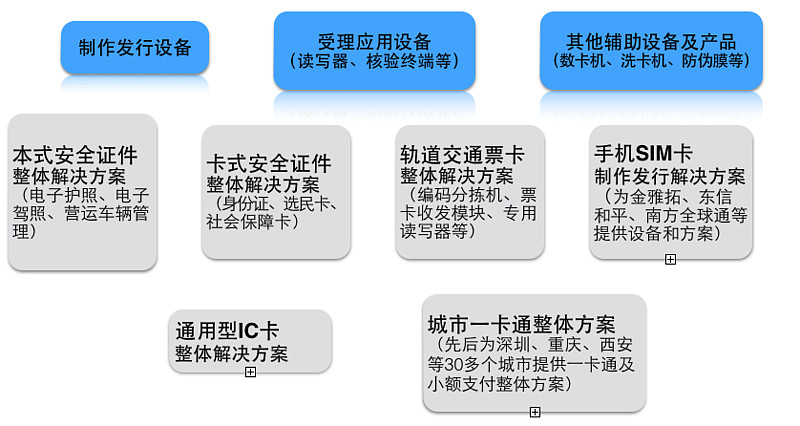

公司为国家火炬计划重点高新技术企业、国家高新技术企业,全球少数掌握电子护照制作发行技术体系的企业之一 ,完成了多项国家、行业标准的制定。自 1995 年创立以来,公司已自主研发并生产了智能证卡制作发行设备、受 理应用设备和周边设备三大系列 60 多种规格型号的产品 。其提供的整体解决方案广泛应用于安全证件、交通运输、电信、金融等领域。

2015年公司营收为2.49亿元,近三年复合增长率为19.86%;净利润为5346.83万元,近三年复合增长率为16.75%;2016年上半年综合毛利率为53.37%。

从营收结构来看,2016年上半年公司超五成收入来自智能证卡制作发行设备,销量为598台;14.76%的收入来自智能证卡受理应用业务,销量为12923台。分应用领域来看,公司近三年超六成营收来自安全证件领域,金融、交通领域营收占比稳定在15%左右,通信领域营收占比在2%左右。

不过该营收结构受单个项目影响较大,如2014年、2015年受尼日利亚选民证项目大规模实施影响,分别实现收入4000万、5000多万导致当年受理应用设备销售规模大幅增长;2015年公安部电子护照印制量大幅增长,当年电子护照制作数量同比增长29台。

客户方面,近三年前五大客户营收占比在六成左右,其中ACT为海外第一大客户,在2013-2015年也是公司第一大客户营收占比分别高达24.95%、43.84%、30.73%;2016年4月15日新增印度客户MCT Cards(银行开户受理发卡终端 ),新增合同金额2156.17万元,营收占比分别为13.09%;公安部为公司近三年大客户,营收占比超两成。

目前我国已成全球最大的智能证卡应用市场,已发行135亿张智能IC卡,其中电信智能卡发行近 60 亿张,居首位,银行 IC 卡发行 24 亿张,第二代居民身份证发行 14 亿张,社会保障卡发行 8.6 亿张,城市交通与各种公用事业缴费卡发行近 7.5 亿张。

行业竞争格局方面,智能证卡制作发行市场,曾长期被Datacard、纽豹、亚特兰蔡瑟 等国外企业垄断,经年来国内厂商已开始进入,并在银行卡以外的细分市场逐步取得主导地位。智能证卡受理应用领域,技术门槛较低、市场竞争激烈,主要竞争者有天津环球、雄帝科技、 新开普、华虹计通等。

本式安全证照方面,2009 年10月,公司中标公安部电子护照项目,并与2011年进入大规模实施阶段。2011 年 9 月,被正式列入联合国 ICAO 电子护照设备供应商名录。2012 年 12 月,公司中标外交部制证中心电子护照制作发行设备及系统采购项目,合同金额为2180万元。

目前我国持有护照占比不足5%,而美国为30%、英国甚至达75%。从全球来看,根据ICAO的“日落条款”,各缔约国已在2015年年底停止使用非机读护照。

卡式安全证照方面,2012 年8月29日,与尼日利亚 ACT 公司签署合同,为电子选民证项目提供整体解决方案 ,合同金额803.4万美元。

轨道交通方面,合同金额截止2015年底我国共有39座城市获准修建,其中23座城市的96条线路已开始运营。公司累计为我国 26 个城市的 AFC/ACC 系统提供编码分拣机及票卡清点设备,为我国 5 个城市的 AFC/ACC 系统提供地铁读写器,并参与制定建设部《城市轨道交通自动售检票(AFC)系统工程质量验收规范》等行业标准。

电信领域,公司为金雅拓的中国、印度工厂批量提供手机 SIM 卡制作发行设备,未来超大容量、高处理能力、高速接口及高安全性能将是SIM卡的发展方向,以G为容量单位单位的智能卡投入应用将会刺激对发行设备的需求。

金融领域,2015 年 1 月 1 日起商业银行全面发行银行 IC 卡。 截至 2016 年一季度末,全国银行卡在用发卡数量 56.58 亿张,EMV迁移将带来对金融 IC 卡制作发行设备的井喷式增长需求。

目前,各地的居住证、社保卡正在逐步推进数字化,驾驶证、机动车行驶证等其他安全证件的数字化也将为期不远,此外国际市场方面,电子护照、电子身份证、电子驾照和电子选民证的推行 正由欧美发达地区向亚非拉地区的发展中国家发展。未来公司将拓展银行 卡、社保卡、健康卡、居民证四个重点应用领域,并积极拓展国际市场业务。

可比公司:新开普、华虹计通(轨道交通售检票系统集成业务)、天津磁卡

$电魂网络(SH603258)$ :休闲竞技网游第一股

海豚简评:继冰川网络后又一纯正端游股来袭,其和冰川网络一样,也有自己的王牌游戏《梦三国》,且运营时间也都差不多在六七年左右,可谓是够老。不过与冰川以传统的MMORPG不同的是,电魂网络主打的是休闲竞技类网游,也正因此《梦三国》拥有的注册用户超1亿,远多于《远征OL》的3000万注册用户。不过梦三国的各项运营指标均开始下滑,和冰川的粘性用户相比仿佛付费欲望要差些。不过其游戏特点使得公司在手游领域相比冰川网络更容易发力。从大的行业趋势来看,手游增速较为迅猛,休闲竞技类游戏在端游细分领域是股不容忽视的细分力量。

至于冰川和电魂孰优孰劣?海豚更愿意将其看作荣辱共同体,同是大盘股,同属一个板块,连公司未来的募集计划都如同一辙(都是要疯狂的开发新游戏,多端同时布局,都想向游戏运营扩张,没办法这就是行业规律)

成立于2008年, 现有两款自主研发的精品客户端网络游戏《梦三国》、《梦塔防》。2014、2015年公司先后成立子公司电梦网络、勺子网络、菜菜网络。2014年度公司在成功运营《口袋梦三国》、《电魂统军令》等辅助类、安全类移动端应用产品的基础上推出首款《梦梦爱三国》移动网络游戏;2015年度研发的手游《硬霸三国》、《梦三国手游》上线运营;2016年1-6月公司研发的手游《次元战争》、《方块战争》。除此之外,公司还利用自主研发运营有“梦平台”、“51任性游戏平台”积极开拓联合运营网络游戏项目。

2015 年度,公司实现营业收入 4.68亿元,净利润 2.14 亿元,同比下降21.63%;2016 年 1-6 月,公司实现营业收入 2.47 亿元,净利润 1.40 亿元。近三年公司平均毛利率、平均净利润率分别达95.83 %、56.14%。

公司主要采用自主运营模式,不过其营收占比已从2013年的98.72%下降至2016年的91.53%;2016年上半年授权经营、联运模式营收占比分别为6.45%、2.02%。

《梦三国》为公司主要收入来源,不过其营收占比已从2013年100%下降至2016年上半年的84.5%;《梦塔防》为公司第二大收入来源,其营收从2014年的604.18万增长至2016年上半年的1744.8万元。2016年上半年《梦梦爱三国》、《梦三国手游》分别实现营收392.99万、1493.33万。

《梦三国》截至2016年6月30日,注册用户数突破1亿个,最高同时在线人数突破54万。公司通过线下赛事及媒体配合做推广,成功举办多届赛事,如“点将杯”、“娱乐星赛季”、“无双杯”和“梦三国单挑”大赛等等。单场实时网络观战人数较高的可达到20万人次以上。

不过近两年来该款游戏月活、月付费用户数、月均同时在线人数、充值流水等运营指标均出现下降,2015年月同时在线人数更是同比下滑超40%,但是ARPU(月单个玩家付费金额)指标却由2013年的125.75元增长至2016年上半年的250.35元。总体而言该款游戏2015年营收同比下降10.28%

从行业来看,客户端游戏仍然是主流,占据着超四成的市场份额,其中MMOPREG类游戏已从2009年的79%下降至2014年的64%,增速开始放缓,与此同时休闲竞技类游戏则开始快速增长,其规模已由2009年的59.9亿增长至2014年的219.8亿,预计未来三年复合增长率将达17.94%。这主要是由于休闲竞技类游戏相比MMOPRG不仅保留了其高质量的游戏界面和体验以及社区互动性,还在游戏时间上更为灵活(单局只需20-40分钟)、玩法更为简单、注重玩家家的对战竞技。移动手游进入爆发式增长,2015年增比暴增87.2%达514.6亿元。

未来公司将新增四款客户端游戏:《H-Game》、《梦城堡》(塔防竞技类)、《霸业无双》(多国争霸题材)、《梦将传》(单人、村落双线成长游戏模式);两款页游:《回到桃园》、《战国魂》(卡牌即时战略);手游方面,正在研发《梦塔防移动版》(暂定名)、《X-game》(暂定名)、《GTS》(暂定名)等多款移动网络游戏。2015年海外项目中心成立,并积极布局海外运营发行。

主要竞争游戏有:腾讯的《英雄联盟》、网易的《英雄三国》《风暴英雄》、完美世界的《Dota2》、中青宝的《300英雄》。

可比公司:吉比特(问道)、蜗牛数字(九阴真经)、冰川网络(远征OL)

注:吉比特、蜗牛数字还在排队中

$联得装备(SZ300545)$ :平板显示模组制造商

海豚点评:又一卖铲子的公司。其涉足的是平板显示模组领域,而这一领域也是我国在平台显示生产设备上唯一取得重大技术突破的领域。随着智能手机、平板电脑爆发式增长,公司产销率超100%,处于供不应求状态。

成立于2002年,为国内平板显示行业前端领域少数几家具备全自动模组组装设备研发和制造能力的公司之一,并已达到国际先进水平。主要产品为平板显示模组组装设备,分为热压类设备和贴合类设备,2015年销量分别为163台、436台,产销率均超100%。

2015年,公司营收为2.5亿,同比增长19.75%,近三年复合增长率为23.01%;净利为5131.9万元,同比增长6.96%;毛利率为35.72%。

主要客户有富士康欧菲光、信利国际、京东方、深天马、蓝思科技、超声电子、南玻、长信科技、胜利精密、宇顺电子、华为、苹果等

全球平板显示产业有望持续扩张,预计到2020将达1945亿美元。21世纪初,全球平板显示产业开始从日、韩、台湾向中国大陆转移,并呈现加速态势,中国厂商在平板显示生产设备的花费占比也从2010年的22%增加值2015年的70%以上。液晶电视、手机、移动电脑为平板显示主要应用领域,2014年市场占比分别为37.4%、25.6%、16.2%,且手机和移动电脑领域的份额呈现逐步扩大态势。显示技术方面,TFT-LCD为主流技术,未来OLED几乎有望取代其主流地位。

模组组装设备,与显示面板等前端工序所用生产设备相比,采购金额相对较小,但使用周期短,升级改造和设备更新要求比较频繁。现在我国已经成为全球最大的显示模组生产基地,已在该领域实现了较大突破,行业竞争企业较多。主要竞争对手有太原风华。

汇顶科技:中国第二大电容屏触控芯片制造商

海豚简评:继兆易创新之后又一芯片公司,其主打电容屏触控芯片和指纹识别芯片,虽然公司的主要收入来源电容屏触控芯片增速开始放缓,但是指纹识别芯片将有望成为下一个增长点,目前已有魅族、乐视、小米搭载了公司的芯片。未来虹膜识别等生物识别技术的进步都有望使公司受益。

成立于2002年,全球人机交互及生物识别技术领导者.主要从事智能人机交互技术的研究与开发,提供面向手机、平板电脑 等智能终端的电容屏触控芯片和指纹识别芯片。自 2010 年至 2014 年,公司向市场陆续推出了 GT80 系列、GT8 系列、GT9 系列、GT9P 系列等触控芯片产品。 2015 年公司电容屏触控芯片产品的出货量约占中国市场销售量的 28.3%,市场排名第二,是中国电容 屏触控芯片市场前五大厂商中唯一一家国内企业。 其他排名前五的企业分别是 Focaltech(敦泰科技)、Mstar(晨星台湾)、Synaptics(新突思) 和 Cypress(赛普拉斯),均为美国和台湾企业。

2011年8月获汇发国际(实际控制人联发科)增资入股18.41%。2012年汇发国际再次增资,截止目前持股比例达23.74%。2015年公司营收为11.16亿元,近三年复合增长率为27.57%;毛利率方面受芯片均价下降和指纹识别芯片毛利率较低(40%左右)影响,综合毛利率持续下降,已从2013年的65.79%下降至57.86%。

电容屏触控芯片市场以智能手机和平板电脑市场为主,占比分别为83.3%、12.5%。其中智能手机电容触屏增速较快,2015年芯片销量达6.9亿颗,同比增长14.3%,不过近几年增速呈现持续下降趋势,预计未来持有10%左右的增速。

2014 年公司推出了指纹传感器技术、指纹匹配算法两项核心技术,并利用这两项技术研发出业内领先的指纹芯片产品 GF9 系列产品,并成功应用于魅族旗舰手机 MX4 Pro 、次年又拓展至小米 Note 3、乐视 1S 等智能手机。 指纹识别芯片营收占比已从2014年的1.13%增长至2015年的23.31%,2016年第一季度更是高达61.27%,实现收入2.35亿元,已成为公司下一轮业绩的主要增长点。

从指纹识别芯片市场来看,2015年全球智能终端指纹识别芯片出货量达4.78亿颗,同比增长126.75%,市场规模达21.1亿美元,预计到2018年出货量将达11.99亿颗,市场规模达30.7亿美元。

未来将进入超极本、指纹识别等领域,并开发 In-cell、Sensor Hub 等新技术

路畅科技:车载导航信息智能终端制造商

海豚点评:继索菱股份(2015年6月),第二家车载导航制造商。显然近几年因素后受智能手机的普及和前装车载导航渗透率的提高,令公司的后装需求出现下滑,业绩表现不容乐观。不过公司已和BAT进行深度合作开发更加互联网化的智能车机产品,在前装市场也有望进行突破。此外未来上市后收购重组欲望强烈,如索菱收购了三旗通信、英卡科技。总之题材概念够好,此股未来不缺大的波段机会。

成立于2006年8月,公司主要从事车载导航信息系统的研发、生产、销售和服务,主要面向后装车载导航市场,2015年共销售60万台车载导航产品,在中国后装市场的份额约为9%

具有完全自主设计能力,并建立了全面的嵌入式系统平台,可同时基于WinCE和ANDROID系统开发,拥有畅新、畅安、畅云、畅云+、畅安T、心镜等自主品牌系列产品,共两百多款车载导航信息终端产品,覆盖了国内外市场的二十多个主流车系。今年又上市了820欧洲音质版主机和心镜系列智能安全后视镜产品两款新产品。

公司还一直致力于北斗导航产品的研发,2012年发布了可以兼容GPS、北斗系统的车载导航信息终端,其项目为深圳唯一一家得财政部、发改委“卫星及应用产品发展项目”资助的企业。

2015年公司营收为7.76亿,同比下降20.95%,净利为4619.28,同比下降47.75%,出现如此大幅下滑一方面是由于国内外汽车增速放缓,另一方面有人民币贬值及政府补助减少等因素;毛利率为48.56%

分地区来看,公司超七成收入来自国内,国外主要出口阿联酋、土耳其、巴西、俄罗斯、泰国等,其中俄罗斯、巴西、以色列因经济形势、汇率风险给公司外销造成了很大影响。

此外,近三年来车载导航产品的平均单价也呈现逐年下降趋势,已从2013年的1456.33元/台下降至2016年上半年的1160.2元/台。

销售方面,公司与庞大汽贸、广汇汽车、物产元通等70家“百强”汽车销售公司合作,并支持经销商建设“技服佳”形象店。还从2012年设立电销部门,并已有几百家技服店成为天猫O2O认证店。

未来公司将加强与互联网巨头的合作,建设智能车机,并投入研发主动安全预警系统(如360度全景泊车)、智能后视镜等。

2015年先后与百度、阿里、腾讯分别合作推出了支持百度CarLife、阿里YunOS、腾讯车联ROM的智能车机产品。

主要竞争对手有广州好帮手、惠州华阳通用、索菱实业、广州飞歌、惠州凯越电子