最近海豚非常繁忙,正是酝酿此文之时,7月22日又核发了14只新股,第一次融资规模超百亿。这样下来7月总共有27只新股,募集规模211亿,相当于过去三月的总和。这么多只新股,质地可谓良莠不齐,随着次新估值回归,更需睁大眼睛仔细辨别呀。

上篇链接:网页链接

本文接上文继续按照申购顺序一一解读。今日解读五只新股,质地都不错,很多都是A股稀缺概念,为各细分领域第一股(潜水第一股、应急装备第一股、血液灌流第一股等等),可以说各有千秋,甚至有些还代表着国际先进技术水平,如果单纯从行业及未来业绩增长性上看,海豚建议重点关注:$健帆生物(SZ300529)$ 、$N超讯(SH603322)$ 。

一、超讯通信:第三方通信技术服务商

海豚简评:为通信运营商提供网络建设、网络维护的外包服务商。亮点在于长年为中移动合作且在中移动考核体系中优于现有上市公司。行业前景方面就是通信技术的不断升级换代,随着4G建设进入高潮期,5G建设即将上马,公司订单不断,营收增速仍能保持较快水平。坏处就是由于运营商过于强大应收账款较多。可炒作标签有4G、信息安全等

公司是国内较早进入通信技术服务领域,已经发展成为一家多区域一体化服务型的第三方通信技术服务商。是行业内少数的几家可以提供“一体化”服务的通信技术服务商之一。自成立以来,一直从事集网络建设、网络维护和网络优化于一体的综合通信技术服务。拥有工信部颁发的通信信息网络系统集成甲级资质、经中国通信企业协会认证的通信网络代维(外包)企业甲级资质。在全国通信技术服务市场的占有率为0.35%左右。

2015年公司营收为6.9亿元,近三年复合增长率为24.88%;净利润为4264.08万元;综合毛利率23.76%。

从营收构成来看,网络维护是公司的传统优势业务,2015年营收占比为54.83%;网络建设是发展最快的业务,其营收占比从2013年的36.4%增长至42.06%;网格优化业务将是公司未来重点发展的业务,目前营收占比仅为2.55%。

截至2015年末,公司已在全国设立了18个分支机构,涉及80余个地市。公司的客户包括中国移动、中国联通、中国电信和中国铁通,已在广东、四川、江西、北京、内蒙古、广西、甘肃、海南、湖南、贵州、山东、河北、陕西、吉林、江苏、湖北等省市及地区开展业务。

其中中国移动为公司的第一大客户,近三年营收占比均超九成,一度甚至接近99%,这其中广东移动、四川移动、广西移动2015年营收占比分别为26.27%、18.49%、12.65%。

过去四年,公司在中国移动体系中的中标金额分别为3.4亿、5.1亿、7.3亿、11.6亿,年均复合增长率达到 50.51%,且在中国移动主要业务省份的中标份额和排名均呈上升趋势。

下图为在广东移动的服务绩效排名情况。

随着3G技术的逐渐成熟和4G技术的试点推广与商用化,通信运营商进行了相应的大规模基础设施投资。2015年电信业固定资产投资额达到4,539.10亿元,达到自2009年以来投资水平最高点。2016年中国三大运营商4G竞争将继续加剧,推动中国4G建设处于建设高峰期。届时,公司作为“一体化通信技术服务商”将持续受益。

市场竞争格局方面,中通服(由三大运营商控股)由于历史原因,其规模和市场份额处于领先地位。

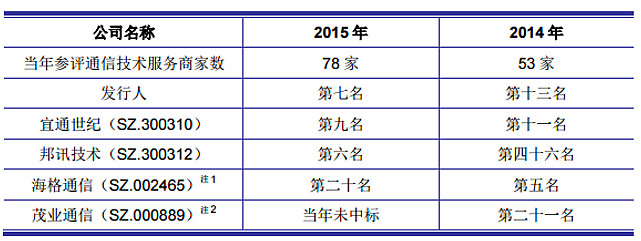

可比公司:宜通世纪、邦讯技术、海格通信、茂业通信、华星创业

二、$三祥新材(SH603663)$ :高端新材料制造商

海豚简评:公司主做电熔氧化锆和铸造改性材料,是国家认可的战略新兴材料。电熔氧化锆用途广泛,过去主要用于耐火玻璃、钢铁、水泥等,现在的新兴领域主要有高端陶瓷、核级锆材。铸造改性材料主要为球墨铸铁生产过程的添加材料。公司新材料具有一定的技术门槛,且已经走入国外著名厂商供应链。唯一的利空在于原材料单价过去处于下降,不过未来随着全球锆砂三巨头减产提价,有望企稳回升。未来可炒作的题材有核电(参照东方锆业)、小金属、新材料等等。周期性强,需要密切关注相关大宗商品走势。

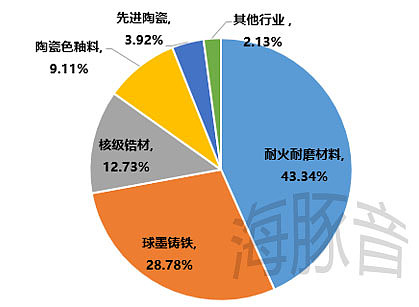

公司成立于 1991,位于福建省小水电十强县的寿宁县,专注于电熔氧化锆、铸造改性材料等工业新材料的研发、生产和销售。2015年公司营收为2.77亿元,同比下降10%,主要是受锆英砂等主要原材料价格下降的影响导致公司电熔氧化锆产品单价下滑;2015年净利为3309.64万元,同比微增9.08%;2015年毛利率为28.32%。近三年来,公司电熔氧化锆、铸造改性材料营收占比分别超过 63.12%和 28.78%。

公司“高纯化氧化锆”项目已被列入“2011 年度国家火炬计划项目”, 公司“特种电熔氧化锆的研发” 项目于 2014 年 11 月列入福建省 2014 年战略性新兴产业专项项目计划。,2015 年公司电熔氧化锆在全球的市场占有率约为5%,铸造改性材料在全国的市场占有率约为 1%。主要客户有全球最大玻璃生产商之一旭硝子(日本,玻璃窑炉耐火材料)、全球最大的耐火材料生产商之一Vesuvius(英国,钢铁窑炉耐火材料)、全球最大的核电设备制造商之一Areva(法国,核级锆材)、Federal Mogul(美国,陶瓷基刹车片)、永冠集团、六和集团(台湾,球墨铸铁)等诸多大型下游企业的供应商。2015年前五大客户为永冠集团、旭硝子、Areva、六和集团、ATI Wah Chang, 营收占比为37.71%。公司产品需求主要来源于玻璃、钢铁、陶瓷、铸造、核电设备等下游行业。

2015年公司产品应用领域营收占比如下图。

再接下来还是说一些行业知识吧,不然真看不懂:

以锆英砂(ZrSiO4)为原材料生产氧化锆有两类方法:化学法和电熔法,相应的氧化锆产品分别称为化学氧化锆、电熔氧化锆。

电熔法工艺自 1970 年代开始普及,相比化学法具有环境影响小、生产成本较低的优点,但其纯度相对化学氧化锆略低,不过近年来纯度和品质均获得了较大提升,已经呈现出替代化学氧化锆的态势。电熔氧化锆属于无机非金属材料,是一种绿色新型耐火耐磨材料,具有高熔点、高硬度、高强度、高韧性、高耐磨性及耐腐蚀性等特点。

生产电熔氧化锆的主要原料为锆英砂。中国对锆英砂的需求约占全球总需求的 45%,进口量(含中矿)超过 80 万吨,全球约 70%的产量由 ILUKA、Rio Tinto 和 Tronox 等锆砂三巨头控制,锆砂三巨头自 2012 年开始相继采取削减产量的措施,以消化成品库存稳定价格,未来锆英砂价格有上升动力。

行业格局方面,目前我国约有 7 家电熔氧化锆生产规模较大的企业,全年电熔氧化锆产量大约 5 万余吨;化学氧化锆的生产企业超过 20 家,全年氧氯化锆产量约 22万吨,生产技术日趋接近国外发达国家的水平。产能规模较大的主要有蚌埠中恒(隶属于凯盛科技)、郑州振中、英格瓷电熔矿产(隶属于 IMERYS 集团)、圣戈班陶瓷材料(郑州)、焦作科力达、东方锆业等。

公司自 2000 年引进国外电熔脱硅锆技术以来,已自主研发了高纯电熔氧化锆、稳定电熔氧化锆、特种电熔氧化锆等一系列新产品和新工艺,多项工艺指标达到国际先进水平。其中高纯锆是公司重点发展的氧化锆产品,已拓展至汽车刹车片和核级锆材等领域,营收占比高达25.78%;特种锆为近年刚投入生产的新产品,尚处于市场推广阶段,产销量不高,营收占比仅为1.12%

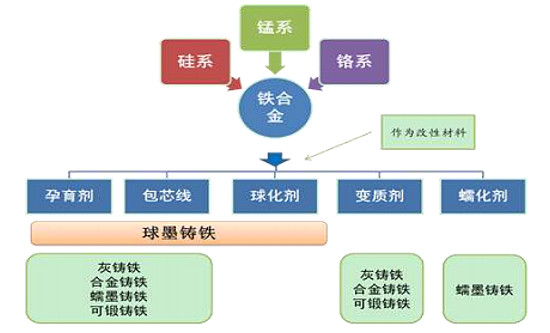

公司铸造改性材料产品属于特种金属功能材料,其是指在铸铁过程中添加的,能够改善铸铁性能、提高铸铁品质,增强铸铁的塑性、韧性等性能的工业材料。公司主要产品分为球化剂、孕育剂、包芯线,广泛应用于球墨铸铁领域的球化处理、孕育处理等关键工艺环节。公司生产的铸造改性材料广泛用于铸造受力复杂,强度、韧性、耐磨性要求较高的铸件,如曲轴、齿轮、活塞等高级铸件以及汽车发动机、风力发电机、水轮发电机、坦克、航空母舰、航天飞机、各类机床的大型零部件。

球墨铸铁综合性能接近于钢,我国铸造行业“十二五”发展规划明确提出,球墨铸铁铸件占比将由 2010 年的 25%提升到 2015 年的 30%。

其中球化剂和孕育剂属于传统铸造改性材料,生产企业众多,技术水平处于行业前列的主要有镇江东丰特殊合金、埃肯公司(2011 年初被中国蓝星收购,隶属于中国化工)、南京宁阪特殊合金等。

包芯线及喂丝技术是适应节能、环保、自动控制等的需求而发展起来的新产品和新工艺,该技术在我国发展较晚,目前铸造企业应用该工艺的比例不足 10%。我国包芯线生产企业主要有哈尔滨科德威冶金、包头文鑫实业等。

可比公司:东方锆业(主要为化学锆)、升华拜克、佰利联、凯盛科技(电熔氧化锆业务占比48.94%)

三、中潜股份:潜水概念第一股

海豚简评:A股第一只潜水概念股,稀缺潜水龙头股。一看潜水,海豚的直观旅游就想到了土豪们在东南亚深海领域探索海底世界的场景,这可谓是比高尔夫更为高端的炫富运动。如果你的认识这么局限就太OUT了,其实公司生产的潜水服还可以用于冲浪运动等水上项目,除了旅游休闲还应用于海底勘探、资源开采人员等专业领域,如2015年公司就曾服务于某军方企业开展科考活动。除了潜水服公司还生产渔猎服,用于钓鱼、狩猎、养殖、捕捞、船只维修等。目前公司主要服务于迪卡侬等国际零售商,除此之外还逐渐发展自有品牌,并于2014年在深圳新建的亚洲规模较大的室内高氧潜水基地——中潜潜水世界,不断扩展在国内的市场份额。未来的增长点在于东南亚、国内潜水市场的增长空间;以及潜水旅游体验服务性收入的增加

成立于2003年4月10日,拥有立扬舜、三亚中潜、香港尚盟、港中潜和深圳中潜五家全资子公司,产品范围包括潜水服及其配套装备、以及潜水服衍生品渔猎服等;潜水服务包括潜水培训、体验服务等。核心产品为潜水服和潜水服的衍生品渔猎服。2015年在全球潜水服及渔猎服市场份额为2.71%。2010 年 12 月被广东省科学技术厅、广东省财政厅、广东省国家税务局以及广东省地方税务局联合认定为“高新技术企业”,2013 年 10 月通过复审。

公司超66%产品销往国外,且主要采用 ODM 模式(营收占比一度超九成)销售给O’NEILL(欧尼尔)、迪卡侬、C.O LYNCH(C.O 林奇)、TWF、LACROSSE(莱克洛斯)、COLEMAN(高门)等国际著名海洋潜水装备大型连锁终端商。

与此同时公司逐渐开始培养自己的自主品牌,在国内市场、港澳台地区采用 OBM 销售模式,着手直营俱乐部、加盟俱乐部、网络等渠道建设,逐步拓展国内营销网络。目前已申请注册了“中潜”和“Trim”等多个潜水装备品牌, OBM销售占比近三年逐年提升,营收占比由2013年的6.04%增长至2015年的12.95%。其毛利率基本都在40%以上,2014年因服务于军方毛利更是高达76.46%

公司自主品牌产品还先后服务于“南澳1号”考古队的海底打捞工作、深圳举办的“第二十六届世界大学生运动会”的水下安保工作、三亚消防队消防作业、三亚海事局救助作业等,

2015年公司营收为3.7亿元,同比增长28.36%,主要是因为中潜潜水世界项目于2014年12月19日投入运营,且中潜潜水世界项目2015年实现销售收入7,514.57万元所致。2015年净利润为4224.83万元,毛利率为33.12%。

从营收结构来看,2015年潜水服、渔猎服营收占比分别为42.64%、26.23%;其他产品及服务营收占比为 31.13%。

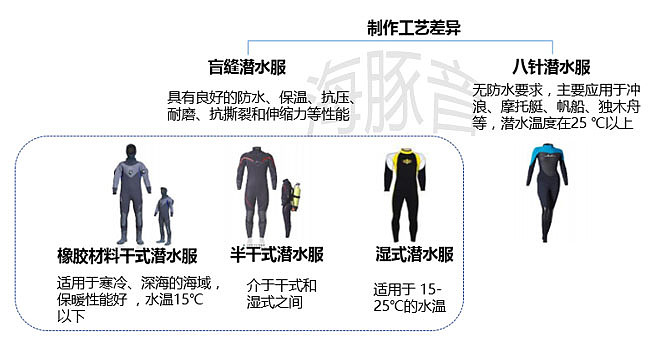

一、潜水服种类如下图所示,2015年实现销售额1.57亿元,销量93.9万件,平均单价167.77元

二、渔猎服类产品,其为潜水服的衍生品,也被称为下水裤或钓鱼服,主要应用于钓鱼、狩猎、养殖、捕捞、船只维修等领域。其分为橡胶类和非橡胶类两种,其中橡胶类包括丁苯橡胶和防水透气渔猎服。 2015年实现销售额9,689.22万元,销量46.76 万件,2015年销售单价达207.23。

渔猎服的产品种类如下图所示:

三、公司其他装备包括浮力背心、调节器、潜水鞋靴、呼吸调节器、蛙鞋、运动加压衣、航海手套、潜水面镜、干式水密包、防火干式救生衣等

此外公司还提供潜水培训及休闲体验服务,主要通过子公司三亚中潜实现。

市场方面,公司产品以外销为主,且主要销往欧洲、美国,2015年营收占比分别为29.77%、31.15%,近年来东南亚旅游市场的强劲也带动了潜水装备需求量的增长,目前我国潜水装备市场主要集中在专业潜水领域,如水下资源开采、考古打捞等, 未来几年我国专业潜水领域将保持 20%的年均增长速度,此外随着以海南三亚为代表的潜水旅游风景区的开发以及国内潜水运动协会的大力引导,未来几年我国潜水服市场年均增长率 将达20%。随着公司在国内市场销售额的增加,外销比例已从2013年的91.67%下降至2015年的66.16%

目前海洋潜水装备行业中高端潜水装备产品的主要竞争者包括 SHEICO GROUP、JACKDIVE、上海动易运动用品、上海潜水装备厂。在渔猎服方面,WINNING INDUSTRIAL CO., LTD.为发行人的第一大竞争对手,其次为以苏州动泰运动用品有限公司、张家港市鑫特尔运动休闲用品有限公司为代表的大量存在的中小规模的渔猎服生产企业

公司未来最大的看点在于新建设的“中潜潜水世界”项目。该项目为亚洲规模较大的室内高氧潜水基地,以经营室内高 氧潜水、潜水培训、潜水体验及配套服务、潜水装备销售等为主。

四、健帆生物:A股血液灌流器第一股

海豚简评:血液灌流器一看根本不知用来做什么的,不过想必很多人经常在电视剧里看到这样的情节——男主角或女主角突然被查出得了尿毒症要做透析,费用昂贵往往无法负担。血液灌流器就是治疗尿毒症的一种新兴医疗方法,如果和血液透析一起使用可以获得最佳治疗效果。更重要的是血液灌流器不止可用于尿毒症,还可用于免疫性系统疾病等十几种危重疾病。公司在该领域是先行者,且主导产品灌流器为医疗耗材类,产品市场空间在估算184亿左右,毛利率更是近85%,值得重点关注。

前身为丽珠生材厂,成立于1989 年,主导产品为树脂绷带和含漱液。1999 年开始生产血液灌流器产品。主要从事血液灌流相关产品的研发、生产与销售,自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA 免疫吸附柱及血液净化设备等产品。其中主导产品为一次性使用血液灌流器,其中HA130、HA80 产品的售价相对较低,价格区间在 200~500 元/支之间,其他型号血液灌流器产品的价格区间为 800~2,000 元/支,营收占比接近或超过 95%,且产能利用率接近或超过 200%,产销率保持 93%以上。公司自建生产基地已于 2015 年 2 月取得医疗器械生产许可证, 并于 2015 年下半年投入使用。产能不足的局面将得到一定改善。

2015年营收为5.09亿元,同比增长37.19%;净利润为2亿元,同比增长25.24%;2015年毛利率为84.56%,在医疗器械领域处于高毛利率水平

是国家高新技术企业,“高性能血液净化医用吸附树脂的创制”项目曾获“2009 年国家科技进步二等奖”,承担两项“国家重点新产品项目”、 三项“国家级火炬计划项目”;被认定为“国家火炬计划重点高新技术企业”,是全国首批、广东省第二家通过医疗器械 GMP 检查的企业。公司与南开大学共同研究完成科研成果“高性能血液净化医用吸附树脂的创制”获得国家科技进步二等奖,代表我国血液灌流技术在国际上处于先进地位。

血液净化现已成为尿毒症、危重症以及中毒患者的主要救治方法,与呼吸机、心脏起搏技术具有同等重要地位。血液灌流作为血液净化的基本治疗模式之一,在近十年间得到了迅速的发展,其是将患者血液从体内引到体外循环系统内,通过灌流器中吸附剂吸附毒物、药物、代谢产物,达到清除这些物质的一种血液净化治疗方法或手段。

2010卫生部开拓性地将血液灌流技术的适应症范围拓展至除中毒急救以外的免疫性系统疾病、代谢性疾病、 感染性疾病和多脏器功能衰竭等疾病,如银屑病、系统性红斑狼疮、类风湿性关节炎、突发性血小板减少症、精神分裂症、重症肌无力、重型肝病、脓毒症、急性肿 瘤溶解综合症等疑难或危重疾病。

血液灌流技术属于新兴的医疗手段,目前处于行业发展的初期阶段,公司主要通过自建营销队伍进行学术推广的方式,以培育市场需求并指导用户掌握相关的临床操作技术。

与国外主要数采用血浆灌流方式(在进行治疗前需先将患者血液进行分离)不同,国内厂家在吸附载体的血液相容性研究领域取得重大突破,血液灌流器多数采取全血灌流方式。可直接在透析机上使用,无需专属灌流设备,操作简单,易于在医院培训普及,价格仅为进口类似产品价格的 1/3~1/2,在市场中处于主导地位。

并且组合型人工肾(即血液透析+血液灌流)已经成为清除尿毒症毒素的主要治疗方式之一。

因为在尿毒症治疗中,血液透析虽然可以清除水分与小分子毒素,但不能有效清除中大分子毒物。而血液灌流对中大分子毒素、蛋白结合毒素具有很强清除作用,从清除率上看,血液透析+血液灌流>血液透析滤过>血液滤过>血液透析

血液灌流器作为国家Ⅲ类医疗器械产品,受到各级食品药品监督管理局、质量技术监督管理局严格的监管。未通过检查企业的产品注册到期后不允许再注册, 也不能申请新产品注册。具有一定的政策门槛。行业空间方面,公司初步估算,产品市场空间每年在184亿元左右,具体如下图:

且截至目前包括广东、北京、上海、重庆在内的十几个省直辖市已将血液灌流器及其治疗费用纳入医保范围,未来纳入医保的城市范围、报销比例仍将进一步扩大

市场竞争格局方面,目前国内从事血液灌流器产品生产与销售的公司数量有限并且规模较小,取得血液灌流器产品注册证书的企业主要包括天津市紫波高科技有限公司、廊坊市爱尔血液净化器材厂、淄博康贝医疗器械有限公司、天津市阳权医疗器械有限公司、佛山博新生物科技有限公司等。

可比公司:冠昊生物、乐普医疗、和佳股份、威高股份、阳普医疗、新华医疗

五、华舟应急:应急交通设备制造商

海豚简评:名单一出来,就有朋友和我讨论这名字好,又带华又带舟的,一看就是纯正的抗洪概念股。中船重工旗下公司,和辰安科技一样也是属于应急产业,不同的是辰安科技主打软件牌、华舟应急主打军工牌。军方营收占比超七成,且军方客户粘性非常强,不过也是一把双刃剑,军方定价为审定价格,且任何政策上的变动都会对公司产生很大影响,不过另外一方面也说明公司技术过硬,未来主要发展方向在军品民用,民用方面因为应急产业的特殊性主要采购方还是政府,以及如中国交建之类的大型建筑工程企业。未来可炒作概念有军民融合、抗洪救灾等。

前身为华舟重工,中国船舶重工集团全资子公司,创建于1967年,2011年国家重点保军企业。拥有武汉研发、赤壁制造、北京营销三大基地,是中国应急交通工程装备研制的龙头企业。是军方应急交通工程装备的重要供应商和总装单位。实际控制人为中船重工集团,直接或间接持股比例近 94% 。共获 1 项国家级科技进步奖、2 项部级科技进步奖、5 项军方科技进步奖,取得了 26 项国防发明专利, 72 项非国防专利。2012 年 10 月,公司企业技术中心被国家发改委、科技部、财政部、海关总署以及税务总局联合认定为第十九批国家认定企业 (集团)技术中心。拥有武器装备科研生产许可证、装备承制单位注册证等业务资质。

2015 年营收17.21 亿元,近三年复合增长率为 22.67%;净利润为1.26亿元,同比增长28.99%;2015年毛利率为21.03%。政府采购(含军方及军贸)近三年营收占比在77%左右,第一大客户某军方单位营收占比超五成,客户集中度较高。主要为军方、政府、大型工程建设企业。

公司的主要产品为应急交通工程装备,在营收占比中保持在95%左右。近年来为具备完成多样化军事任务能力,军队对高性能的应急交通工程装备的需求不断增加,使得该项收入快速增长,近三年复合增长率为 18.76%。此外,公司近年来还借助军贸企业拓展括非洲、东南亚、南美洲等境外市场,其境外收入占比已从2013年的4.98%增长至2015年的17.6%。

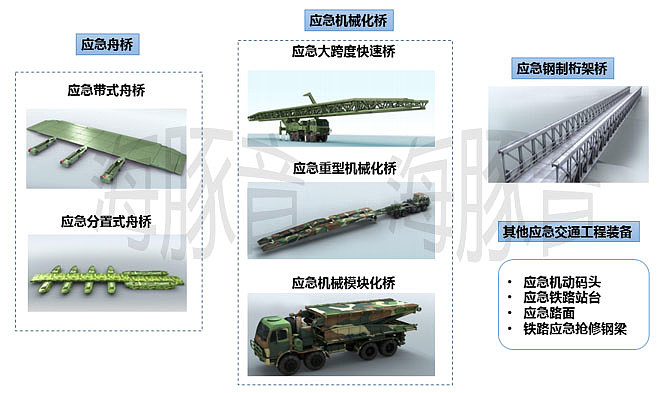

现已拥有两型三代四十多种交通工程装备,主要产品覆盖了公路、铁路、水上、航空四大交通领域,其中,公路和水路应急交通工程装备为公司报告期内主要产品。以下产品中应急舟桥和应急机械化桥产品为公司主导产品,2015年合计营收占比超七成。

此外,公司还生产各类专用车辆(整体自装卸车、铁公路综合保障车、非公路矿用自卸车和车厢可卸式运输车等,用于矿石运输等场合)、提梁机(用于城市轻轨、高铁、高架桥施工)、架桥机等其他专用设备

应急交通工程装备近年来逐渐成为国家扶持的重点。以应急救援为代表的非传统军事行动在中国军方的任务中也被提升到了一个新的高度。此外,防灾、减灾,抢险救援已经成为中国政府面临的重要公共安全问题,需要大量的应急救援产品、 技术、装备,国家应急物资储备体系也将逐步完善,目前已在18 个城市设立了中央救灾物资储备库点,军队战备储备与地方储备相结合的应急交通工程装备器材储备机制正在规划建立。

军品采购决策周期较长,一经发生,将保持延续性和平稳性。进入壁垒较高,只有获得了军方军品设计定型批准的武器装备才能向军方销售,潜在竞争者很难在短期内具备先发者同等的竞争力,公司的某新型重型舟桥已实现了向军方的销售先发优势,不过国内军品销售价格为军方审定价格。

公司的应急舟桥、应急机械化桥,主要客户为国内外军方,此外还有部分国内地方政府部门和国内外企业,如广东省公路管理局、浙江国防动员委员会交通战备办公室、河南省交通运输厅公路管理局和中国电建下属公司等

应急钢制桁架桥等民用产品主要客户为国内工程施工公司,如中国电建、中国交建设、中航工业和中国铁路工程总公司的下属公司等。

未来公司将扩张民品销售业务,并已于 2015 年加大了广告宣传投入,积极拓展海外市,加大对多品种、小批量柔性生产线模式的投入。