再说说近期证监会核查越来越严,重组预案主动终止越来越多,因为大家都清楚如果非要被认定为借壳上市那还不如老老实实IPO排队。这不另一头IPO批文也在加快速度,此前都是一月两次,一次7、8只。这次也就是7月8日证监会一口气核发了13只。募集资金拟不超91亿。这其中不少个股质地可以说质地远好于上批,值得重点关注。

鉴于此批个股较多,为保证质量海豚就不能一口气给大家按推荐顺序分析了,先中规中矩按申购顺序来做分批解读,如果同业类似会尽量放一个帖子,最后会有一个汇总贴评价下这批新股,望大家持续关注。

今日给大家解读的有两只软件股、一只元器件股。可以说近期软件股备受关注,这两只软件股也是亮点多多,请大家多多关注哦。

$辰安科技(SZ300523)$ :清华系应急平台软件商

海豚简评:背靠清华大学,研发实力不容小觑,业内专家云集,是少数能提供国家级应急平台的软件公司,且应急平台软件产品营收占比超91%,可以说是纯正的软件股。除了在国内市场占据领先地位,公司与中电公司合作一起进军海外市场,且目前营收占比近五成。近年来各种应急事件不断,远的不说,近的看看每年一度的暴雨洪涝,望着今日京城还在持续的暴雨,让海豚觉得此股真是非常应景,符合当下题材。此外大型赛事也会密集举办,国家层面将越来越重视应急管理。公司是该领域的急先锋,更代表着国家形象走进了南美、非洲市场,战略意义非同一般。上市后可以炒作的题材如防洪防涝、信息安全等,此外各种大型赛事、公共卫生安全事件等其都不会缺席。

公司成立于2005 年 11 月,一家源于清华大学,由清华控股的高科技企业。为国家火炬计划重点高新技术企业。公司所处行业为应急产品业。该行业过去几年快速发展,自 2006 年起步以来,国家不断出台关于应急管理的相关政策,尤其是 2009 年国家加强应急管理的指导意见颁布以后,应急平台的建设进入了快车道,2009年应急产业市场规模达到 1.43 亿元,到 2014 年,市场规模增长到 19.53 亿元。2009-2014 年的年复合增长率达 68.68%。其中应急平台软件、应急平台装备、接报发布终端、基础支撑系统、运维服务所占比重分别为16%、25%、8%、46%、5%。

公司实际控制人为清华大学,控股股东为清控创投,公司主要从事公共安全应急平台软件、应急平台装备产品的研发、制造、销售及相关服务,兼营煤质煤量检测设备。其中应急平台软件产品、应急平台装备产品2015年营收占比分别为91.37%、3.63%。

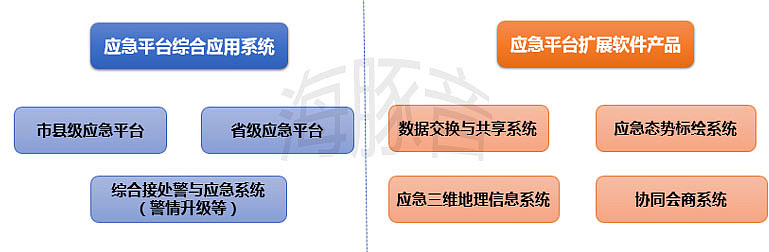

公司的应急平台软件如下图:

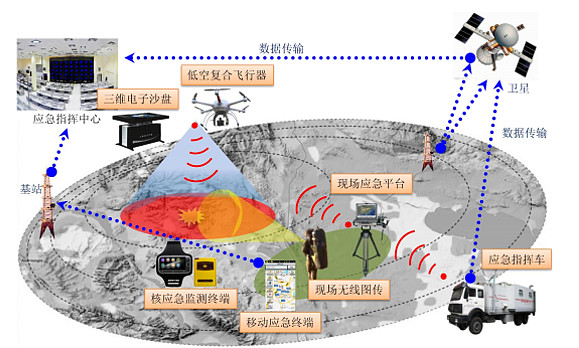

公司的应急平台装备产品如下图:

公司具备提供全系列应急平台软件产品的能力,已广泛应用于北京、广东、广西、山东、河北和海外的大型应急平台系统建设项目,产品和服务覆盖公共安全综合应急、监测监控、预测预警、救援指挥、灾害评估、模拟演练等方面,是为数不多的具有国家级和省级应急平台建设的公司。

同时也是“十一五”国家科技支撑计划“国家应急平台体系关键技术研究与应用示范”项目、《国家应急平台体系总体方案》项目以及“十二五”公共安全领域国家科技支撑计划项目,的主要参与单位之一,拥有多灾种预测预警与模拟仿真技术、事件链与预案链技术、“应急一张图”多方在线会商技术、基于 GIS 的多源信息叠加和智能辅助决策技术、多源数据整合与共享技术等多项核心技术,公司的核心技术产品营收占比超九成。

公司承担了国家级和 20 余个省部级、200 余个地市区县级应急平台的建设,推动了国内第一轮应急平台的建设。2010 年 11月,公司参与的“国家应急平台体系关键技术系统与装备的研究、集成和应用”项目获得国家科学技术进步一等奖(应急领域的最高奖项)。这一奖励标志着公司应急平台关键技术达到国际先进、国内领先水平。

公司先后参与了2008 年初的雨雪冰冻灾害的影响后果评价、“5.12”汶川地震的救援队伍调度部署和唐家山堰塞湖危险评估、鸟巢水立方等 83 个北京奥运场馆应急救援动态预案制定与演练、青海玉树地震等。

2011年公司开始进军海外市场,与中电公司合作签约了南美国家厄瓜多尔全国 ECU-911 系统建设;2012 年,又签约了该项目二期建设,可以说是是中国的公共安全软件与美国、欧洲等国的企业竞标胜出后首次出口到海外市场。此后公司又先后承接了委内瑞拉狱政项目、委内瑞拉 VEN911 、特立尼达和多巴哥 NOC 系统等项目。2015年公司海外营收占比已超五成,主要原因在于海外项目合同金额巨大,如委内瑞拉VEN911项目、厄瓜多尔二期项目合同总价分别高达9087.50 万美元、1.74亿美元。

公司2015年营业收入为4.028亿元,过去三年复合增长率为37.47%;净利润为9212.55万元,过去三年复合增长率为47.6%。2013、2014、2015年毛利率分别为53.66%、64.11%、60.74%。值得一提的是2014年海外项目的毛利高达72.77%,其毛利水平可以说远高于软件行业37%左右的平均水平。

客户以政府部门和集成商为主,主要为国家、省、市、区县各级政府,以及人防民防、公安消防、安全监管、核应急、电监电力、海洋海事、民政救灾等部门,如南宁市公安消防支队、山东省人民政府办公室、台州市人民政府突发公共事件应急管理办公室、杭州市人民政府办公室、宁波市江东区人民政府办公室、天安门管委会等。2015年公司前十大客户营收占比超七成。其中第一大客户为中电公司,2015年营收占比高达49.9%,主要是由于中电公司是公司海外项目的总承包商。

主要竞争对手:

软件厂商有辰安科技、中国软件、太极股份、华迪计算机集团有限公司(隶属于中国航天科工集团公司,由航天信息控股)等,装备厂商有中国电子科技集团公司二十八所、三十八所与五十四所等

此次募集资金将主要用于“新一代应急平台软件系列产品开发项目”、“基于大数据的公共安全应用系统项目”、“人防工程建设、运维与安全管理平台项目”和“运维服务体系与营销服务体系建设项目”。拟在北京、长春、合肥、武汉、昆明、兰州、广州建设7 个一级销售中心,在重要省会城市建设 24 个二级中心,在南美洲和非洲建设两个海外中心。在产品技术上将加强物联网与云服务技术、智能化技术、三维可视化技术、虚拟仿真可视化技术在应急平台软件中的应用,建设应急云服务中心。

可比公司:银江股份、赛为智能、美亚柏科、易华录、华宇软件、汉鼎宇佑、邦讯技术

$华锋股份(SZ002806)$ ——国内第三大低压化成箔制造商

海豚简评:公司行业地位居前,国内排第三、国外排第五,且是少数具有能自主生产低压腐蚀箔的企业之一。该行业高度依赖铝电解电容器市场,其下游分布广泛,凡是用到电子元器件的地方都离不开它。下游客户包括艾华集团、江海股份等上市公司,其下游领域的亮点在于电动汽车。未来可炒题材看点在于新能源,不过公司业绩一般,毛利水平较低。

成立于1995年,地处广东省肇庆市,主要从事铝电解电容器之关键原材料电极箔的研发、生产及销售。2015年公司营收为3亿元,同比增长0.42%;净利为2564.14万元,同比增长58.28%。毛利率近三年维持在19%左右。

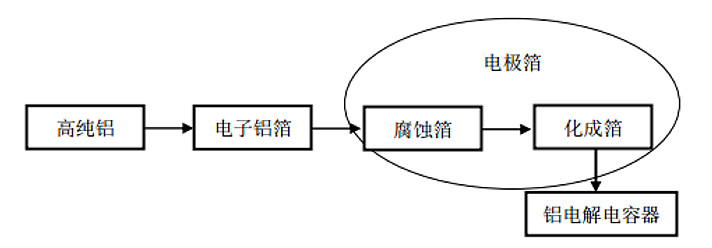

电极箔是铝电解电容器的关键原材料,直接决定了电容器的电容量、使用寿命、漏电流及工作稳定性等性能,用于承载电荷,和电解液一起占到铝电解电容器生产成本的 30%-70%。按生产阶段不同分为腐蚀箔和化成箔。其完整的产业链如下图,其中腐蚀箔是技术难度最高,工艺最复杂,也是盈利能力最强的环节。

产业链的终端包括消费电子、家用电器、信息通信、汽车电子、节能照明、工控变频、电动工具、电动自行车、新能源汽车、可再生清洁能源(风电、太阳能发电等)、航空航天、军工等诸多领域。可以说只要是使用电子设备的地方,基本上都离不开铝电解电容器。

公司的主要产品为低压化成箔,截止2015年底拥有产能1350万平米,2010 年公司开始介入中高压腐蚀箔产品的研发,2011 年已实现中高压腐蚀箔产品的规模化生产。产品基本涵盖了低压全系列及部分中高压系列产品,重点推出主打产品 LF 系列(低电压中比容)、LH 系列(自主研发可替代进口产品的高端化成铝箔)和 HR 系列(高压化成箔),2015年该三类系列产品营收占比超85%。

这里值得一提的是LH系列产品电动车控制器的生产上,2013年公司电动自行车厂商订单大增,2015年受电动汽车用铝电解电容器的市场需求大增,公司 LH 系列产品市场订单有所增加

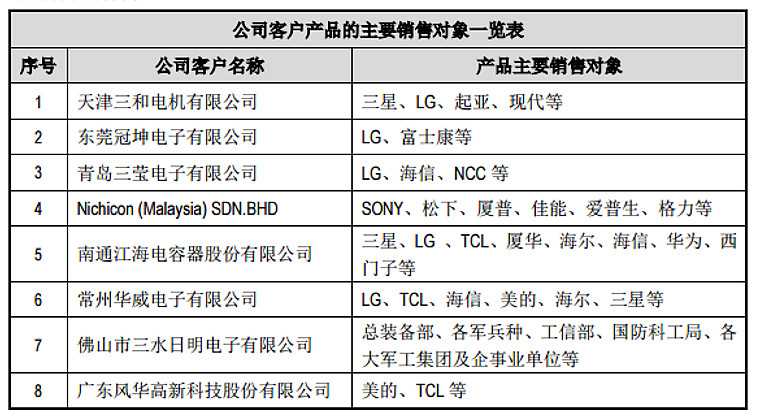

公司是目前国内能够大规模自主生产低压腐蚀箔,并同时能够对自产腐蚀箔进行大规模化成生产的几家企业之一,2014 年度本公司低压化成箔产量全球排名第五、国内排名第三,占全球低压化成箔市场份额的 8.13%,国内低压化成箔市场份额的17.69%。为日本尼吉康、韩国三和、韩国三莹、东莞冠坤、江海股份等铝电解电容器生产企业供应商。2015年前五大客户为天津三和电机、韩国三和电机、青岛三莹电子、艾华集团、东莞冠坤、华威电子,且营收占比均不超12%。

行业竞争情况方面,国际市场高端铝电解电容器电极箔生产厂家主要集中在日本、韩国,以 JCC、KDK 为代表的日本企业占据了绝大部分份额。

在中高压电极箔领域,我国中高压化成箔的技术水平近日本东阳光科、新疆众和、江苏中联等企业生产的部分产品质量已经接近代表电极箔行业最高水平的日本 JCC 的产品。在低压电极箔领域,我国低压化成箔的高端领域技术水平比日本落后 5 年以上。

2014年全球低压化成箔市场前五名分别为:JCC(22.68%)、KDK(11.34%)、江苏中联(9.48%)、扬州宏远(9.28%)、本公司(8.13%)。

中国低压化成箔市场前五名分别为江苏中联(20.63%)、扬州宏远(20.18%)、本公司(17.69%)、海门三鑫(5.61%)、江阴花园(5.16%)、博罗冠业(3.81%)。其中能同时大规模生产低压腐蚀箔和低压化成箔的厂家主要为扬州宏远和华锋铝箔。

可比公司:新疆众和、东阳光科

$博思软件(SZ300525)$ :电子政府及公共缴费领域领头羊

海豚简评:大本营在福建,早年做财务管理软件起家,2003年抓住了“金财计划”政策机遇,大力发展财政票据和非税收管理信息化,并获得了福建省财政厅的认可,并开始逐步向全国推广试行。客户主要以财政行政事业单位为主,粘性非常强,软件类收入毛利奇高超90%,不过公司运维服务在营收中占比超半成,综合毛利率为67%左右。不过公司也意识到光做此块业务太局限,于是开始下一盘很大的棋子,开始涉足公共缴费领域,目前营收占比为3%,用户也仅百万,不过这绝对是硬性需求。举个简单的自身体验,交通违章缴费,目前在北京地区只能到工行银行网点缴费,如果在网上缴费只能办工行交通牡丹卡(一种信用卡),办卡流程复杂,微信、支付宝虽然也支持但收取的代办费奇高。所以公司如果能凭借多年和政府的关系实现交费违章、考试报名等公共事务的缴费的便捷化,其想象空间巨大,未来公司的股价空间也非常巨大。

公司成立于2001年9月,是一家专注于财政票据电子化管理、政府非税收入管理信息化及公共缴费服务领域的财政管理信息化软件提供商。早期主要为财务核算及会计集中核算软件提供商,2003年抓住“金财计划”等相关政策性机遇,逐步推出财政票据电子化管理软件、非税收入收缴管理系统等核心产品,并受到福建财政厅认可,之后逐步推广到北京、广西、新疆、西藏、甘肃、青海、安徽、吉林及河北等十多个省、市、自治区,已积累了近十万家用户,在福建、江西、黑龙江、云南、重庆等省市已占据绝对领先的市场地位。

为国家认定的高新技术企业和双软认证企业,是国家火炬计划项目承担单位。拥有诸如博思 RIA 架构、REST 架构、财政电子票据云存储、异步调用服务中间件、数据交换平台、分布式小文件系统、日志分析引擎和超大规模数据应用技术等公司自主研发的核心技术。研发了“博思财政票据电子化管理软件”、“博思票据电子化软件 WEB 版”、“BS 非税收入收缴管理信息系统”、“行政事业性收费政策管理系统”、“博思财政管理一体化信息系统”等

财政部财政票据监管中心使用了公司的财政票据电子化管理软件。财政部、监察部、国家反贪污腐败局在其官方网站做了推介宣传,2014年1月,公司中标财政部信息网络中心委托招标的“国库收付系统升级完善项目—非税收入收缴管理系统升级改造项目”,该项目成功实施后即应用于财政部内各部门和各中直机关委办局单位。

政府非税收入总额在全国财政收入的比重由2007年的11.11%上升至2014年的15.1%;2014年地方政府非税收入占比更是高达22.04%,从2003年开始政府不断加强非税收入管理的相关要求,发布了多项重要性政策文件,其中财政票据是政府非税收入业务的重要凭证,财政票据管理是政府非税收入管理的基础性、源头性工作。2014年财政部综合司提出争取用 3-5 年时间,实现财政票据电子化改革全面覆盖到所有市县、用票单位及各个财政票据种类。可以说行业空间广阔。

2015年公司营收为1.53亿元,同比增长27.65%;净利为3754.07万元。毛利率为67.04%,其中软件开发及销售的毛利近三年均在90%以上。

近三年公司来源于福建省营收占比分别为 51.55%、45.35%和,其中来源于福建财政系统的收入占各期营业收入的比重分别为 31.99%、27.99%和 27.52%,

因公司客户以事业单位为主,一般免费服务期结束后仍需为其提供运维服务,因此只要上年发生了软件开发及销售业务,次年运维服务业务必然有所增加,软件销售客户持续增长带动了运维服务收入增长。在营收结构上,2015年软件开发与销售营收占比为31.17%,运维服务占比高达52.5%。

2010年公司以7900万元左右分两次收购了同业华兴科技100%股权,并率先推出 e 缴通公共服务缴费平台。2015年已实现收入503.04万元,同比大增105.04%,目前已在福建、云南、黑龙江省的大庆市等省市进行推广,主要应用于福建省网上处理道路交通违章行为和缴纳罚款、网上缴纳福建省司法考试考务费、网上缴纳会计从业资格考试报名费、网上缴纳福建省自学考试、公务员录用考试报名费等业务,已累计为 100 多万用户提供网上缴费服务。服务对象从行政事业单位、企业等延伸到社会公众(非税收入缴交人群)。

未来最大的看点在于公共缴费服务平台业务将公司业务的服务主体从征收环节(财政部门、执收单位、执罚单位)向缴纳环节(社会公众)扩展,并发展成为一个互联网入口

可比公司:用友软件、久其软件、东华软件、榕基软件

@非新不炒