整个医疗行业估值泥沙俱下,但我依然对未来充满信心,也会一直寻找这一领域值得关注的优质公司。

即将港股上市的$瑞科生物-B(02179)$ ,是我觉得比较有亮点的一家疫苗企业。用“坡长厚雪”这句话来形容它再合适不过了。

先说结论,目前公司核心管线新冠疫苗、HPV疫苗、带状疱疹疫苗等核心品种的布局,对应的市场规模很大、需求确定,且由于研发技术、生产工艺的高壁垒,使得潜在竞争对手不会太多。

另外,公司临床进度也够快,临床数据不错,这意味着,只要公司产品能够顺利完成研发上市,销售放量、高利润、长期增长都不是问题。一个对应长坡,一个对应厚雪。

接下来,我们来具体看一看,坡有多长,雪能多厚。

一问市场有多大

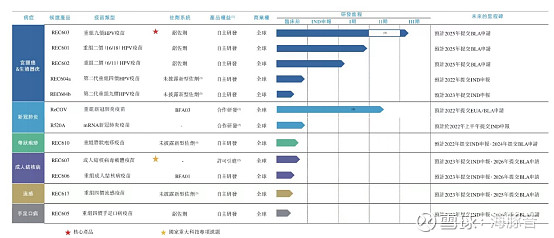

打开瑞科生物的管线,你会发现,几个核心管线都是百亿大品种。

目前,公司共搭建了12条差异化管线,涵盖全球负担最重的5种疾病,以及最畅销的3种疫苗所覆盖的疾病领域。

图片来源:瑞科生物招股书

其中,新冠疫苗组合(ReCOV全球II/III期,预计2022年上市)、HPV疫苗组合(9价HPV疫苗国内临床三期,预计2025年上市)以及重组带状疱疹疫苗(预计2024年上市),是公司核心管线。市场究竟有多大?

1)新冠疫苗,全球缺口或超百亿针

关于新冠疫苗还是不是一个好生意,我看到大家有很多不同声音。其实道理很简单,新冠变异毒株不断,短时间内消灭病毒是不可能的,所以这必然是一个长期的疫苗预防需求。

一方面,现有疫苗效力不断下降,市场亟需更高效力且对突变病毒仍有效的疫苗。这是属于瑞科生物等后来者的机会。

虽然国内疫苗接种率较高,但未来国内的疫情防控势必是,以免疫效果更好的疫苗和新冠口服药相结合的方式来进行,疫苗需求长期化。

尤其是,现有疫苗已经难以应对不断突变的新毒株侵扰。年初,中国疾病预防控制中心流行病学首席专家吴尊友接受《新京报》采访时表示,奥米克戎突破了疫苗的保护作用。接种疫苗对于预防奥米克戎毒株感染效果非常有限,虽然可以预防重症。

这表明国内需要免疫效果表现更优秀的下一代新冠疫苗。根据最新的《“十四五”医药工业发展规划》,医药创新产品产业化工程专栏中专门强调,在疫苗领域,要重点发展新型新冠病毒疫苗、疱疹疫苗、HPV疫苗、多联多价疫苗等。足以说明新冠疫苗还是值得期待的。

另一方面,虽然新冠疫苗竞争逐渐白热化,但全球对于新冠疫苗的需求仍然巨大。

全球疫苗接种的形势仍不容乐观,地球上仍有近一半的人还未接种疫苗。根据our world in data数据显示,目前世界上64%的人口至少接种了一剂 COVID-19 疫苗。在低收入国家,只有14.4%的人至少接受过一剂疫苗。

根据钟南山博士于2021年5月在第20届亚洲科学理事会大会上发表的演讲,全球约89.2%的人口需要接种具有70%疫苗效力的疫苗才可实现群体免疫。

因此,疫苗的全球需求仍然巨大。根据德邦证券研报数据,扣除中美印三国以及欧洲市场后,国际市场对新冠疫苗的需求约60亿~90亿剂,仍有巨大缺口。

至于新冠疫苗的造富能力,大家有目共睹。辉瑞预计新冠疫苗2021年全年销售额超350亿美元;科兴中维疫苗2021年上半年收入110亿美元,绝大部分来自新冠疫苗。

2)HPV疫苗,仅国内缺口便超10亿针

HPV疫苗,堪称疫苗界的“当红炸子鸡”。

智飞生物靠代理默沙东9价HPV疫苗,万泰生物靠国产2价HPV疫苗,业绩、市值双双大涨。

HPV疫苗作为预防宫颈癌的有力手段之一,此前,世卫组织已提出消灭宫颈癌的战略目标。按照该战略,到2030年90%的女孩要在15岁之前完成HPV疫苗接种。中国表示全力支持该战略,这是属于所有HPV疫苗玩家的机会。

目前,全球仅有默沙东的9价HPV疫苗已上市。国内方面,包括万泰生物、瑞科生物、康乐卫士等企业的9价HPV疫苗正处于临床三期。

由于我国HPV疫苗普及时间较短,且依赖进口,国内渗透率方面还有很大的提升空间。

依据第六次人口普查数据,国内适龄女性达到3.81亿人。截至2020年底,我国宫颈癌疫苗累积批签发量仅2732.28万瓶/支,以3针接种程序计算,仅能覆盖不足1000万目标人群。算下来,渗透率不足3%。

仍有超过3亿适龄女性,不能实现HPV疫苗自由。若按照每人3针计算,缺口超过10亿剂;未来男性适应症扩宽后,需求缺口会更大。

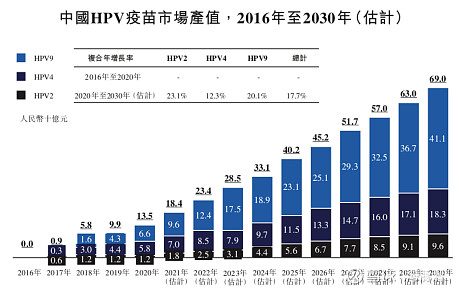

根据弗若斯特沙利文报告,2020年HPV疫苗的市场规模为135亿元,预计到2030年将达690亿元。

图片来源:瑞科生物招股书

这还只是国内市场,海外市场更为广阔。根据瑞科生物招股书,在美洲地区,2019年的HPV疫苗接种率接近60%,但在东南亚等地区,疫苗接种率仅5%左右。发展中国家的HPV疫苗需求很大。

根据万泰生物测算,公司能拓展到的东南亚及南亚等人口数量较多的发展中国家,理论适龄女性估计超过4亿人,按3针接种程序预估有12亿支的市场需求,不逊于国内市场。

眼下,全球市场仅靠默沙东一家供应9价HPV疫苗是远远不够的,要提高接种率,势必离不开中国疫苗企业的强有力补充。

国内更是如此。在消灭宫颈癌这一战略指引下,国家势必会通过政策引导、加入国家免疫规划等手段来加强HPV疫苗宣传普及;而要大幅提高整体的疫苗接种率,同样要靠国产疫苗发力。

要消灭宫颈癌,提高HPV疫苗接种率,不是仅靠供给增加就能完成的,还需要接种意识的提升。这是一个极为长期的工作。

根据国内首个HPV疫苗专家共识《消除子宫颈癌之HPV疫苗应用广东专家共识》,专家测算,乐观情况下,2050年广东才能完成初步消灭宫颈癌的目标,更不要说其它经济发展水平不如广东的省市。

早在2018年,国际乳头瘤病毒学会通过《传染病学杂志》曾发表一份声明,表示宫颈癌将在40年内被消除,不再成为公共健康威胁。负责这项研究的Suzanne Garland教授表示,得益于澳大利亚政府批准免费HPV疫苗,40年后澳大利亚新病例的数量预计会下降到少数。

这说明,同新冠疫苗一样,HPV疫苗的全球需求也极为长期,疫苗的景气度会持续很长时间。

3)带状疱疹疫苗,2025年市场规模至少达300亿

带状疱疹,民间也称作“腰缠龙”,是一种由水痘-带状疱疹病毒(VZV)引起的疾病。

这种疾病多见于中老年人,尤其50岁以上人群,随着年龄的增长,VZV特异性细胞免疫功能逐渐降低,带状疱疹的发病率、住院率和病死率均逐渐升高。另外,近年来带状疱疹的发病趋势变得越来越年轻化。

这也导致,带状疱疹潜在患者规模庞大。根据第七次全国人口普查数据,中国60岁以上人群约2.64亿;如果将年龄放宽到40岁,人群规模会更加庞大。

目前,全球仅批注了两款带状疱疹疫苗,默沙东的Zostavax和葛兰素史克的Shingrix。其中,Shingrix于2019年5月在国内获批上市,是国内唯一一款获批的带状疱疹疫苗。

虽然热度比不过新冠疫苗和HPV疫苗,但带状疱疹疫苗的造富能力也不弱,2020年葛兰素史克带状疱疹疫苗位列全球疫苗销售额第四位,销售额超27亿美元。

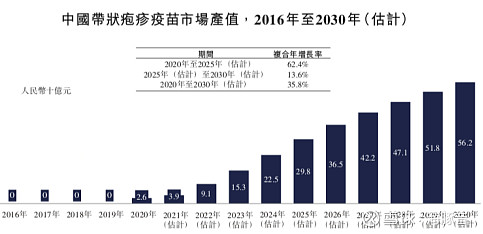

数据显示,2020年全球带状疱疹疫苗市场的规模约30亿美元;而在国内,根据弗若斯特沙利文报告,2020年市场规模是26亿元,2025年将达298亿元,预计2030年将达562亿元,年复合增长率为35.8%。

图片来源:瑞科生物招股书

值得注意的是,国内带状疱疹疫苗市场规模足够大的同时,市场竞争也相对缓和。目前,包括瑞科生物在内国内仅4家疫苗企业正在研发带状疱疹疫苗。

按照技术路线划分,一类是布局减毒活疫苗的企业,另一类是布局重组蛋白疫苗的企业。其中,减毒活疫苗临床进度较快,但葛兰素史克已经证明在带状疱疹疫苗方面,添加新佐剂的重组蛋白疫苗对减毒活疫苗实现了降维打击。

这也让我对瑞科生物的带状疱疹疫苗更加期待。因为公司在研的重组带状疱疹疫苗REC610,用的是其自主研发、对标葛兰素史克AS01B的一种新型佐剂,通过MPL及QS-21两种免疫激活剂,诱导先天免疫系统的局部及短暂激活,最大限度增强免疫反应。

二问门槛有多高

有投资者可能会有疑惑,市场如此之大,你能看到,别人也能看到。好比新冠疫苗,全球共有33款新冠疫苗上市,还有162款新冠肺炎候选疫苗处于临床开发中。

数百家疫苗企业蜂拥而上,难免让人担心,内卷尽头是价格战、是市场规模大幅萎缩。就像PD-1,千亿市场消失不见。

但是,我相信疫苗赛道不会像PD-1那般内卷。这是由从疫苗行业本身的高门槛决定的。简单可以归结为四点,技术难度大、研发周期长、资金投入体量大(包括研发成本、产能建设费用)、生产质量管理严。

1)技术层面

如今疫苗行业一片欣欣向荣,新冠疫苗、HPV疫苗、带状疱疹疫苗等大品种生命力旺盛,本质是得益于技术发展,mRNA、新佐剂技术的突破,让市场缺口得到满足,也开拓了新需求。

回溯疫苗技术开发史只在弹指间,但真实世界的技术开发难度却是极高。有多难?以佐剂技术为例,早在100多年前,就有科学家发现了佐剂可以提高抗原的特异性应答。但直到今天,FDA批准的新佐剂仍寥寥可数,除了应用百年的传统铝佐剂,获批上市的新型佐剂仅有MF59、AS04、AS03、AF03、CpG1018五款。

这与技术壁垒有关。因为跨学科交叉等诸多因素的限制,佐剂配方开发不易,并且后期生产环节要求极高,导致壁垒极高,攻克者极少。

这是佐剂被成为疫苗行业“卡脖子”技术的核心原因。实际上,这也是我看好瑞科生物的一个重要原因,得益于过去多年的技术攻坚,公司已经完成了自主佐剂平台的打造。

通过该平台,现有五种已获FDA批准的人用佐剂,瑞科生物都已开发出对标的产品,公司还有开发下一代新型佐剂的能力。不用受制于人,这会在疫苗研发、生产端给公司带来极大优势。

如果不是在抗原和佐剂层面有足够的前期积累,瑞科生物也不会下定决心研发新冠疫苗,其疫苗也不会呈现出优异的临床数据。

再比如mRNA技术,在新冠疫苗领域的突破性应用,迅速帮助全球抗击新冠病毒。效果看得见,但缺点也很明显,那就是疫苗稳定性差,必须在-20℃甚至-80℃的超低温环境下运输存储,这极大限制了疫苗在欠发达地区的推广。

针对这一棘手技术问题,瑞科生物子公司瑞科吉生物则实现了冻干技术突破,使得mRNA疫苗能够在4℃和25℃条件下存储并具有长期稳定性,疫苗的生物学活性和免疫原性也没有受到影响。这在全球属于头一份。

对于mRNA疫苗来说,要想实现冻干制剂并不容易。因为冷冻和干燥过程都可能导致纳米颗粒遭到破坏。

例如,在脱水冻干的过程会造成机械应力,导致mRNA断裂或泄漏,从而影响疫苗性能。

即使在冻干过程中,保持了mRNA的完整结构,但也有未知原因,使得其生物活性也会大幅减弱。

有研究认为,mRNA递送涉及与血清蛋白的复杂相互作用。在冻干和重组过程中,疫苗的纳米结构发生了变化,从而影响了它们在体内与血清蛋白的相互作用,导致体外和体内结果之间的mRNA递送效率不同。

2)研发周期层面

研发周期长,这是疫苗行业发展的基本规律。当然,新冠疫苗属于例外。

总体上,疫苗行业的产品研发周期,在整个的药品行业里面是最长的,这主要是因为它的临床前要求比较高,临床周期相对比较长。

以HPV疫苗为例,用10年磨一剑来形容一点都不过分。

HPV疫苗技术要求高,且临床试验过程复杂漫长,从而导致研发时间相对较长。临床上检测出HPV感染往往需要多年时间,且可能需要更长时间来检测潜在的宫颈病变,因此HPV疫苗有效性的评价更加耗费时间。

比如瑞科生物,从公司创立之初就在研发HPV疫苗,至今处于后期临床阶段。从现有已上市的HPV疫苗来看,从I期临床试验到产品最终上市,通常也需要10来年的时间。

其他重磅疫苗品类也是如此。比如肺炎结合领域的后来者,摸索周期都在10年以上;葛兰素史克的重组带状疱疹疫苗Shingrix,一经推出便迅速大卖,但少有人知道,Shingrix研发最早始于1996年之前,直到2016年获批,前后经历了近20年的时间。

如此长的疫苗研发周期,是对所有潜在市场参与者极高的准入门槛。

3)资金层面

长时间的研发周期自然也导致长期、大额的资金投入。

仅从生产端口来看,默克1998年的一份报告预估建设HPV疫苗生产线预计花费2.5亿美元,GSK披露2价HPV的产业化投入为1.5-2.0亿美元。

国内也是如此。根据万泰生物的定增报告,公司计划投入12.5亿元用于其9价HPV疫苗的二期扩产建设项目;投入15.8亿元用于二十价肺炎球菌多糖结合疫苗产业化项目;投入9.9亿元用于鼻喷疫苗产业基地建设项目。

可以看到,这些疫苗的产业化投入动辄10亿元以上。这还不包括临床费用。

在漫长的疫苗研发周期当中,大的三期效力试验动不动1万人甚至几万人,所以疫苗的整个临床投入资源也非常大。

有研究显示,默沙东的Gardasil及Gardasil 9疫苗的临床试验(I-III期)的估计研发成本在10.5亿美元至12.1亿美元。

从投入端来看,时间成本、资金成本都很高,后来者自然要仔细斟酌。

4)监管层面

由于疫苗的特殊属性,不论是美国FDA还是中国药监局的监管都极为严格。

目前,国内的监管也逐渐向国际接轨,甚至,国内药监局的要求在某些方面,可能比国外的主流的要求要更细致、更严格。因为中国是全球唯一一个颁布《疫苗管理法》的国家,为的就是加强疫苗管理,保证疫苗质量和供应,保障公众健康,促进行业发展。

可以看到,在新冠疫苗这个品种上,也有一些新的企业加入,但总体而言,中国疫苗行业的监管要求是比较高的,不论是在临床获批还是生产环节的准入门槛。

即使顺利产品获批,国内疫苗企业扩大产能,往往也需要3-5年时间。当中涉及NMPA各种核查,因为国家和WHO对于疫苗产品质控的严格要求,从疫苗企业决定建厂到新厂首批放量时间周期长。

以上各环节高门槛的存在,使得疫苗领域不会像创新药一样内卷,动辄几十家企业做同一个靶点,也不会在短时间内突然增加几十家疫苗企业。

这其实也是为什么,放眼全球,相比创新药,疫苗似乎是一门更好的生意,利润率相当,竞争却很少。

三问估值天花板有多高

投一家公司,核心是看他未来值多少钱。不得不说,医药股估值是一门玄学,核心看管线未来能够变现多少价值。

每个人对于管线销售峰值,收入持续时间等诸多影响价值因素的判断不同,对一家医药企业的估值之锚,必然也有所不同。

前面已经说过瑞科生物的核心管线情况了,这里,我就说一下我对其管线价值的判断吧。

我认为公司中短期的价值,取决于最快进入商业化的三个产品,重组蛋白新冠疫苗、HPV疫苗和带状疱疹疫苗。价值到底如何,我们可以简单算一笔账。

1)HPV疫苗——年利润或超12亿

再来看HPV疫苗。公司目前拥有9价HPV疫苗REC603的年产能500万剂。考虑到国内巨大的HPV疫苗缺口,以及公司9价HPV疫苗进度国内领先,500万剂产能销售是远远不够的。

当前,默沙东9价HPV疫苗价格为1298元/剂。定价方面,根据万泰生物的定增公告,公司预计其9价疫苗上市后销售价格为700元/剂,未来还会适当下调,直到稳定在500元/剂。

这个价格应该说性价比很高了,毕竟默沙东的4价HPV疫苗单针价格都卖到了798元。可以确定的是,包括万泰、瑞科等在内所有玩家在内,一旦它们研发的国产9价HPV疫苗上市,将迅速放量。

根据招股书,500万剂是瑞科生物的初期产能,公司会根据市场情况,及时扩大产能,且现有HPV疫苗产业化基地的峰值产能为1000万剂。

若参考万泰生物的700元/剂价格计算,500万剂产能年销售额为35亿元;疫苗净利润率大约在35%左右(同样参考万泰生物的盈利预测),则9价HPV疫苗利润至少为12.3亿元;若以1000万剂产能计算,公司9价HPV疫苗的年销售额及净利润将分别达70亿元、24.5亿元。

2)ReCOV——年利润或超60亿

目前,公司重组蛋白新冠疫苗ReCOV产能是1亿剂,未来能快速扩充到3亿剂。根据临床数据来看,ReCOV免疫原性和安全性都不错,未来的定位应该是全球市场。不管是1亿剂还是3亿剂,销售应该不成问题。

关于疫苗的利润,我们可以参考科兴。2021年上半年,科兴中维净利润86亿美金,也就是550亿人民币。

根据中国生物制药半年报,科兴疫苗去年上半年出货量超过10亿剂。科兴全年产能20亿剂,所以基本不会超出太多。我们按照10亿剂出货量计算,国内+国外市场单针疫苗平均利润55元。

随着疫苗供给增加,高利润难以维持。如果我们折中,按22.5元/单针利润来测算,那么,未来瑞科生物的新冠疫苗利润,大约在22.5亿元—67.5亿元之间。

即使我们以悲观预期测算,假如未来单针疫苗利润下滑到11元(科兴当前单针利润的1/5),瑞科生物的新冠蛋白疫苗利润,也在11亿元—33亿元之间。

不过,对于瑞科生物来说,可能并不存在这种悲观情况。原因在于,公司的佐剂自主可控,不需要向国外企业支付高昂的专利使用费,也不需要从国外进口昂贵的原材料,新冠疫苗生产成本应该很低。

毕竟佐剂成本不低。参考葛兰素史克的Q4财报,仅靠销售AS03佐剂,全年收入就高达4.47亿英镑,约合40亿人民币。其中,仅Medicago这家加拿大疫苗企业四季度,就向其采购了近20亿人民币的ASO3佐剂。这也说明,那些佐剂依赖外部供应的疫苗企业成本优势微弱。

3)带状疱疹疫苗——超300亿市场的最有力竞争者

在来看带状疱疹疫苗。公司带状疱疹疫苗REC610技术路线对标葛兰素史克的Shingrix,并且从目前的临床前数据来看,有效性等方面不劣于Shingrix,基本算是国产带状疱疹疫苗中最值得关注的产品。

目前,公司未披露产能信息,我们无法测算相应销售额数据,但我们可以换个角度来看。根据招股书,预计2025年国内带状疱疹疫苗市场规模将达298亿元。

正如前文所说,在这个300亿的市场上,真正能打的对手并不多。葛兰素史克的Shingrix有效性最突出,缺点在于贵,目前两针售价大概在3200元左右。这样的价格,会在一定程度上限制其在50岁以上受众群体的推广。而REC610对标Shingrix,若最终能保证有效性各方面不劣于Shingrix,性价比将成为其拿下更大市场份额的重要武器。

从市场规模及竞争格局来说,REC610表现应该不会太差。

由于疫苗企业的产能释放需要一定的时间,但是,投资最重要的是什么?是预期。

从即将上市的几款产品来看,中短期内,公司重组蛋白新冠疫苗+9价HPV疫苗年利润或将在34亿-70亿间,再加上带状疱疹疫苗,总体利润还是相当可观的。

目前,港股疫苗上市的疫苗企业不多,我们可以大致看一下康希诺的估值区间。2022年以来,康希诺动态市盈率基本在30倍左右。

如果瑞科生物也参考这一估值区间,市值会比较可观,未来甚至有可能成为港股的疫苗之王。

当然,由于瑞科生物定位全球,最终市值能到多少,还取决于其产品和出海能力。不过,我对这样一家“坡长厚雪”的公司,信心十足!

即使是当下,瑞科生物的资本市场表现也值得期待。公司C轮融资投后估值为90亿元,若参考近半年18A公司IPO的发行平均溢价17.5%,公司此次港股IPO还是颇有看头的。你觉得呢?

数据来源:公开信息整理